Навигация

Учет по комплектным партиям

27772

знака

0

таблиц

0

изображений

2.3 Учет по комплектным партиям

В крупносерийном и массовом производствах детали на сборку выдаются комплектно в пределах установленного лимита на всю бригаду или поточную линию. В массово-поточных производствах возможно применение бездокументной передачи деталей и узлов на сборку или составление месячных документов на передачу деталей и узлов. На предприятиях с серийным производством передачу деталей из цеха в цех целесообразно производить комплектами.

При бездокументной (без накладных) передаче деталей и узлов в сборочном цехе для каждого механического цеха в соответствии с технологическим процессом сборки размещаются вдоль конвейеров параллельно участкам сборки стеллажи для укладки деталей и узлов. На стеллажах отводятся отдельные места для каждого наименования деталей, и места укладки деталей оснащаются трафаретами.

Каждый механический цех систематически следит за наличием в сборке деталей и узлов по его номенклатуре, постоянно пополняя запасы деталей, подавая их в количествах, обеспечивающих ритмичную работу сборочного цеха.

Единичному и мелкосерийному производству присущи наиболее сложные системы оперативного планирования и управления производством с применением укрупненных планово-учетных единиц: производственный заказ, товарокомплект, узловой комплект.

Сложная продукция требует большого числа работ по подготовке ее к выпуску, по мере изготовления она проходит ряд цехов, большей частью технологически специализированных; возможна многовариантность обработки деталей, когда каждая деталеоперация может выполняться на различных станках или на одном станке могут выполняться несколько деталеоопераций. Связь между отдельными этапами обеспечивается цикловыми (сетевыми) графиками, сводными графиками запуска – выпуска заказов.

Производственный заказ как планово-учетная единица включает весь комплекс работ, от которых зависит достижение конечного результата – выполнение заказа. Сюда входит продукция конструкторских бюро, технологического отдела, производственных цехов, работы по испытаниям и доводке. При длительности сборки менее одного месяца детали и узлы подают на сборку перед началом сборочных работ предварительно скомплектованными по узлам или изделиям. Эта система предусматривает для сборочных цехов и участков в качестве планово-учетной единицы – заказ, для заготовительных и обрабатывающих – комплект деталей или заготовок на деталь.

При длительности цикла сборки более одного месяца детали подают в сборочные цехи и участки очередями в соответствии с графиком выполнения сборочных работ; в обрабатывающие цехи они поступают в комплекте, необходимом для сборки узла или группы узлов, подлежащих монтажу на определенной стадии производства. Срок подачи деталей узлового комплекта устанавливается графиком опережения начала данной очереди сборки по отношению к окончанию выполнения заказа. Планово-учетной единицей для заготовительных и обрабатывающих цехов будет комплект деталей на узел или группу узлов, для сборочных цехов – этапы общей сборки или производственный заказ.

Заключение

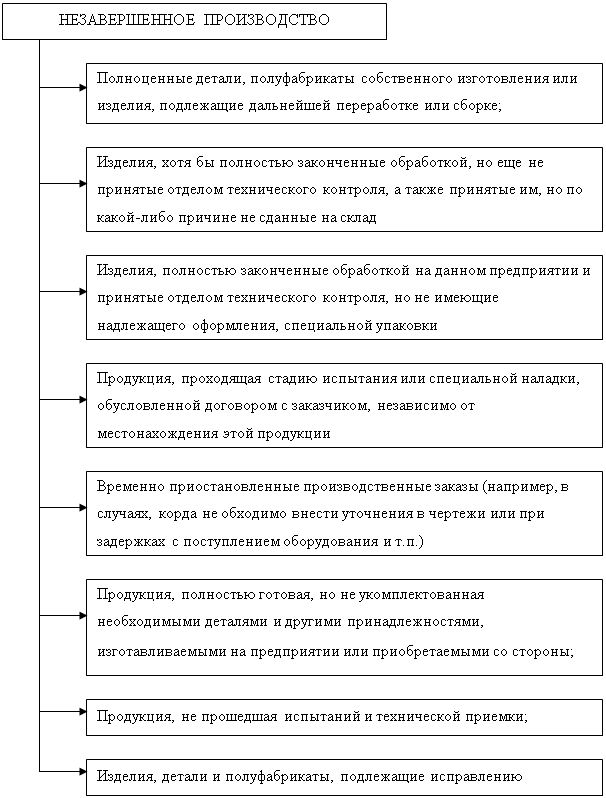

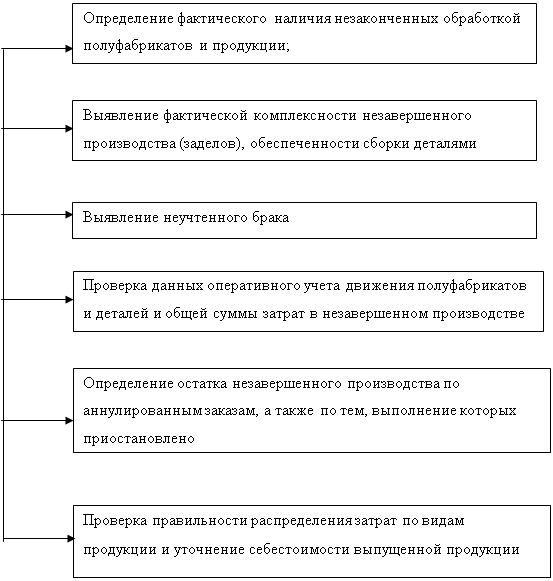

Учет незавершенного производства является одним из наиболее важных и сложных элементов управленческого учета. Точное регулирование этого элемента невозможно, так как специфика работы предприятий разных отраслей народного хозяйства и даже различных предприятий в пределах одной отрасли обусловливает различия в методах учета незавершенного производства.

На одних предприятиях незавершенного производства нет, на других оно есть, однако точный подсчет объемов незавершенного производства не представляется возможным (например, в научно-исследовательских институтах). В связи с этим в настоящее время существуют только рекомендации по применению различных методов управленческого учета незавершенного производства. Тем не менее, управленческий учет незавершенного производства необходим, так как обладание точной и своевременной информацией помогает управленцу принимать четкие и своевременные управленческие решения, без которых эффективная деятельность предприятия немыслима.

В данной работе были рассмотрены основные методы учета незавершенного производства – подетальный, подетально-пооперационный и учет по комплектным партиям, а также показано, при каких видах и формах производства целесообразнее всего применение каждого из описанных методов. При этом необходимо сказать о том, что это – не более чем рекомендации и администрация и бухгалтерия каждого предприятия вправе сама решать, какой метод учета незавершенного производства использовать. Однако нужно помнить о том, что метод учета незавершенного производства должен быть отражен в учетной политике предприятия, поэтому если при выборе метода управленец ошибется, изменить его можно будет не ранее, чем через год.

Список использованной литературы

1. Приказ Министерства финансов Российской Федерации от 29.07.1998 №34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказа Минфина РФ от 18.09.2006 №116н) // Бюллетень нормативных актов федеральных органов исполнительной власти, №23, 14.09.1998.

2. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях от 20.07.1970 (в ред. Письма Министерства Финансов СССР от 17.01.1983 №10 "О внесении изменений и дополнений в основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях") // СПС Консультант Плюс – официально документ опубликован не был.

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для ВУЗов. М.: ЗАО "Финстатинформ". – 533 с.

4. Жарикова Л.А. Управленческий учет: Учеб. Пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 136 с.

5. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для ВУЗов. М.: ЮРИСТЪ, 2003. – 618 с.

6. Керимов В.Э. Управленческий учет: Учебник. М.: Изд. центр "Маркетинг", 2002. – 268 с.

7. Кондраков Н.П. Бухгалтерский учет. М.: Информационное агентство "ИПБ-БИНФА", 2002.

8. Малявкина Л.И. Затраты, незавершенное производство, готовая продукция // Бухгалтерский учет, 2003 - №24.

9. Толковый словарь бухгалтера /Сост. Н.Н. Шаповалова, В.М. Прудников. – М., 1997.

10. Управленческий учет: Конспект лекций / Сост. Т.А. Понкрашева, НовГУ им. Ярослава Мудрого. – Новгород, 2001.

Похожие работы

... и управлению добаваляются к прямым затратам общей суммой по принятой базе их распределения. Информация о себестоимости незавершенного производства группируется в том же порядке, в котором ведется учет затрат на производство, т.е. по изделиям, группам продукции. 2 УЧЕТ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Счета финансовых результатов включают в себя счета: 90 «Продажи» 91 «Прочие доходы и расходы» 99 « ...

... омертвленных денег в остатках НЗП. Для оценки остатков НЗП была разработана методика с использованием нормативов текущего и предыдущих периодов. Методика При использовании нормативного метода учета оценка остатков незавершенного производства на машиностроительном предприятии проводится по нормативам. Для оценки стоимости заработной платы на каждой деталеоперации берется норматив нарастающим ...

... наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

0 комментариев