Навигация

Учет операций с уставным капиталом

71302

знака

4

таблицы

0

изображений

Министерство образования и науки в Российской Федерации

Филиал Санкт–Петербургского института внешнеэкономических связей, экономики и права в городе Краснодаре

Экономический факультет

КУРСОВАЯ РАБОТА По курсу: «Бухгалтерский (финансовый) учет»Тема: “Учет операций с уставным капиталом”

По специальности: 060500 – Бухгалтерский учет, анализ и аудит

Выполнила:

Студентка 3 курса

заочной формы обучения

группа 42–Б–БЗ

Научный руководитель:

Минин Ю.А. к.э.н. доцент

_____________________

Город Краснодар

2008 год

Содержание

Введение

1. Учет операций по формированию уставного (складочного) капитала при создании юридического лица, простого товарищества.

2. Увеличение и уменьшение и уставного (складочного) капитала. Собственные акции (доли).

3. Выплат доли участнику при его выходе. Учет сделок по покупке и продаже долей уставного (складочного) капитал.

Вывод

Список использованной литературы

Введение

Общества и товарищества в настоящее время являются самой распространенной формой организации предпринимательской деятельности. Появление обществ и товариществ было связано с необходимостью объединения капиталов для реализации дорогостоящих экономических проектов.

Кроме возможности обособления большого капитала в одном юридическом лице (товариществе), к преимуществам этой формы традиционно относят ограничение предпринимательского риска участников (учредителей) в пределах стоимости принадлежащих им акций (паев, долей), которые, в свою очередь, по общему правилу могут свободно отчуждаться.

Это делает возможным быстрый перелив капитала из одной сферы предпринимательской деятельности в другую.

В средневековой латыни слово "capital" означало голову крупного или мелкого домашнего скота, являвшегося в то время измерителем богатства и его важнейшим источником.

Великий экономист прошлого Адам Смит определил капитал как совокупность имущества (актив), накопленного для производственных целей.

Сегодня капитал путают с деньгами, которые представляют собой лишь одну из форм его движения.

Причиной распространенного и неверного представления, что деньги – это и есть капитал, является то, что в наше время величину капитала измеряют в деньгах.

Понятие “уставный капитал” имеет условное значение и предполагает денежное выражение стоимости имущества, которое должно иметь общество при его создании и ниже уровня которого в определенное время не должна снижаться стоимость чистых активов действующего общества.

Операции с уставным (складочным) капиталом играют одну из ведущих ролей в деятельности общества (товарищества). К ним относятся не только выпуск акций и их размещение среди акционеров, оплата долей, паев, но и выкуп и приобретение собственных долей, акций, уменьшение уставного (складочного) капитала, конвертация акций акционерных обществ одного типа в акции другого типа или в облигации и т п.

Принципы бухгалтерского учета операций с уставным капиталом основаны как на общих принципах бухгалтерского учета, в частности на принципе признания активов и обязательств, доходов и расходов, так и на требованиях корпоративного права и законодательства о ценных бумагах. Законодательные ограничения, связанные с выпуском и размещением акций, количеством участников, источников и способов увеличения уставного капитала, требования к способам и срокам оплаты долей, паев оказывают решающее влияние на формирование капитала общества (товарищества), его обязательств перед учредителями (участниками) и соответственно на порядок отражения данных операций в бухгалтерском учете и отчетности.

Наличие в разных странах существенно различающихся требований, предъявляемых к выпуску и обращению ценных бумаг, а также требований, касающихся ограничений на операции с уставным капиталом, явилось одной из основных причин отсутствия согласованных подходов к учету операций с собственным капиталом на международном уровне. Так, международные стандарты финансовой отчетности (МСФО) не содержат специального стандарта, посвященного вопросам учета и отчетности при операциях с уставным капиталом и собственными акциями. Отдельные вопросы данной тематики рассматриваются в двух интерпретациях, выпущенных Постоянным комитетом по интерпретациям при Комитете по международным стандартам финансовой отчетности – ПКИ 16 "Акционерный капитал – вновь приобретенные собственные долевые инструменты" и ПКИ 17 "Капитал – затраты на сделки с собственными долевыми инструментами".

В российском законодательстве основные требования и ограничения в отношении операций с уставным (складочным) капиталом установлены в Гражданском кодексе Российской Федерации (ГК РФ), Федеральных законах "Об акционерных обществах", “Об обществах с ограниченной ответственность”, Федеральном законе от 22.04.1996 N 39–ФЗ "О рынке ценных бумаг", нормативных актах ФКЦБ России. Согласно ст.ст.90 и 99 ГК РФ уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов при неизменном уставном капитале общества.

Особенности бухгалтерского учета и отчетности данных операций каким–либо специальным актом не установлены, однако отдельные положения содержатся в Плане счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению (новая редакция утверждена Приказом Минфина России от 31.10.2000 N 94н, последние изменения внесены 07.05.2003 г.), и других документах.

В своей работе я описывают особенности бухгалтерского учета процесса формирования уставного (складочного) капитала, его увеличения и уменьшение, порядок отражение в бухгалтерском учете и отчетности выхода участника из общества (товарищества), смены участников.

В тоже время, я намеренно не акцентирую внимание на вопросах бухгалтерского учета долей (паев) у организаций–инвесторов(участников). Учет этих долей (паев) включенных в категорию “Финансовые вложения” является самостоятельным и достаточно емким вопросом, который требует самостоятельного исследования.

Формирования уставного (складочного) капитала при создании общества (товарищества) является наиважнейшим условием деятельности организации, его легитимности, хотя, с точки зрения бухгалтерского учета – не самым сложным процессом. Однако, здесь имеют значение правильное отражение в бухгалтерской документации оплаты (финансово наполнения) уставного (складочного) капитала.

Какими первичными документами должна быть оформлена передача имущества в уставный капитал, порядок оценки имущества, передаваемого в оплату доли (пая), специфика передачи неимущественных прав, в качестве оплаты доли (пая) – вот те вопросы, которые нуждаются в освещении при раскрытии темы формирования уставного капитала.

Различные причины уменьшения или увеличения уставного (складочного) капитала обуславливают различия отражения этих операций в бухгалтерском учете. Бухгалтерские проводки, отражающие уменьшение уставного капитала в связи с выходом участника из общества отличны, от того же уменьшения уставного капитала в связи со снижение стоимости чистых активов. При раскрытии темы изменения размера уставного капитала не возможно обойтись без определения таких экономических категорий как “чистые активы общества”, “добавочный капитал” и “собственные акции (доли)”.

Выход участника (акционера, пайщика) из общества (товарищества), смена участников порождают ряд последствий как гражданско–правового характера, так и экономического. Учет выплаты выходящему участнику его доли, правильное определение её стоимости, порядок отражения в бухгалтерском учете выхода или смены участника рассмотрены в последней части моей работы.

Похожие работы

... и другими организациями, осуществляющими внешний контроль, постулатов и стандартов внутреннего аудита капитала хозяйствующих субъектов. Проведенный анализ и аудит капитала показал, что существенных нарушений в данной области формирования, использования и учета форм капитала обнаружено не было. Данные финансовой отчетности можно признать достоверными, но имеется одно незначительное нарушение. В ...

... , должны быть оплачены в течение трех месяцев с момента регистрации. Учредители ООО на момент государственной регистрации должны внести не менее 50% своего вклада. 2.3. Оценка и условия вкладов в уставный капитал Вклады в уставные капиталы других организаций относятся к финансовым вложениям организации [33, п.3]. Оплата акций, распределяемых среди учредителей акционерного общества при его ...

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

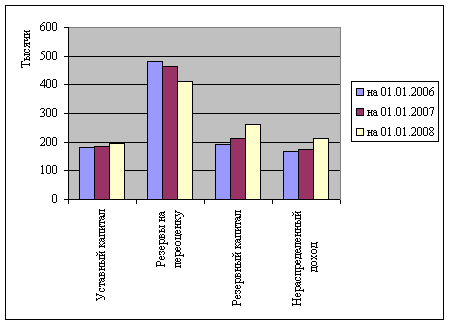

... на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д. Глава 2. Действующая практика учета капитала и резервов на предприятии ТОО «Мартынов LTD» 2.1 Краткая экономическая характеристика ТОО «Мартынов LTD» В качестве объекта исследования было выбрано ТОО «Мартынов LTD», ...

0 комментариев