Навигация

Учет поступления готовой продукции

38707

знаков

7

таблиц

3

изображения

Учет поступления готовой продукции

Содержание

Введение

1. Организационные основы учета готовой продукции

1.1 Понятие готовой продукции и нормативно-правовое обеспечении

1.2 Организация учета выпуска готовой продукции

1.3 Оценка готовой продукции

2. Учет готовой продукции на складе

2.1 Поступление готовой продукции на склад

2.2 Отчетность материально ответственных лиц

3. Учет готовой продукции в бухгалтерии

3.1 Синтетический учет выпуска готовой продукции

Заключение

Приложение

Литература

Практическая часть

Введение

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи.

Движение готовой продукции в организации состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузки (отпуска) готовой продукции покупателям (заказчикам) в порядке реализации (продажи) или при ином ее выбытии.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Целью данной курсовой работы является изучение: организационные основы учета готовой продукции, учет готовой продукции на складе, учет готовой продукции в бухгалтерии, развитие аналитического мышления, систематизации, закрепления и расширения теоретических знаний.

Для достижения целей курсовой работы необходимо решить следующие задачи: Понятие готовой продукции и нормативно-правовое обеспечение; организация учета выпуска готовой продукции; оценка готовой продукции; поступление готовой продукции на склад; отчетность материально ответственных лиц; синтетический учет выпуска готовой продукции; совершенствование учета готовой продукции. Информационной базой для написания данной курсовой работы послужили нормативная и законодательная база, научная, специальная и справочная литература.

1. Организационные основы учета готовой продукции

1.1Понятие готовой продукции и нормативно-правовое обеспечение

Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции. Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Если в организации нет склада готовой продукции, то продукция включается в состав готовой по моменту ее отгрузки (отправки). В случае, когда договором, условиями поставки предусмотрена приемка продукции на месте производства представителями заказчика, изделия считаются готовыми, если они приняты представителями заказчика и оформлены актом приемки. Внутризаводской оборот, если он в порядке исключения входит в объем товарной продукции, включается в объем выпущенной продукции по моменту сдачи изделий на склад или передачи в другие цехи, другой структурной единице для дальнейшей переработки.

Изделия, которые не прошли всех стадий технологической обработки, испытаний и технологической приёмки, считаются не законченными и входят в состав незавершённого производства предприятия.

К готовой продукции относят также работы и услуги промышленного характера, выполненные на сторону, своему капитальному строительству и другим непромышленным производствам и хозяйствам, стоимость реализованных или предназначенных для реализации полуфабрикатов своего производства.

Предприятие изготавливает продукцию в соответствии с плановыми заданиями и ассортименту, количеству и качеству на основе заключённых с покупателем договоров. Реализованная продукция позволяет возмещать произведённые предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производство. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции. Немаловажное значение имеет также правильная организация учета готовой продукции, её отгрузки и реализации.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определённым признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т.д.)

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объём производственной деятельности предприятия независимо от степени готовности продукции.

Товарная продукция - это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Целью нормативного регулирования бухгалтерского учета является обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. Основными нормативно- правовыми документами учета готовой продукции являются:

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. (в ред. посл. изменений от 06.12.2007 № 334-ФЗ).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 (в ред. посл. изменений от 06.12.2008 № 333-ФЗ).

3. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. посл. изменений от 03.11.2006 № 183-ФЗ).

4. Приказ Минфина от 9 июня 201 г. № 44н Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (в ред. приказа Минфина РФ от 26.03.2007 N 26н).

5. Приказ Минфина от 6 июля 1999 г. № 43н Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. приказа Минфина РФ от 18.09.2006 № 115н).

6. Приказ Минфина от 28 декабря 2001 г. № 119н Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов (в ред. приказа Минфина РФ от 26.03.2007 № 26н).

1.2 Организация учета выпуска готовой продукции

Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач:

- контроль за правильным и своевременным документальным оформлением выпущенных из производства и отгруженных (проданных) изделий и продуктов;

- контроль за сохранностью готовой продукции на складах организации или в местах хранения;

- получение точных сведений о количестве и стоимости готовой продукции, находящейся на складах, и контроль за соответствием фактических запасов ценностей установленным нормативам;

- своевременное выявление сверхнормативных и излишних остатков готовой продукции, подлежащих реализации в порядке мобилизации внутренних ресурсов;

- систематический контроль за уровнем расходов на продажу;

- контроль за выполнением договоров поставки по объему и ассортименту;

- контроль за своевременным поступлением платежей за продажу готовой продукции;

- выявление финансовых результатов от продажи продукции.

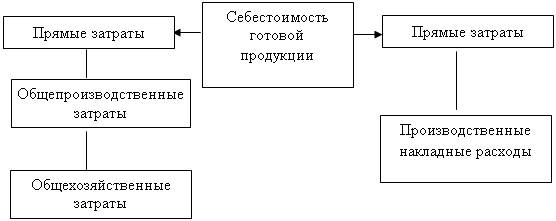

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции (рис. 1).

Рисунок 1 – Движение готовой продукции

Учёт готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно - натуральных и стоимостных показателях.

В учете продукцию отражают в натуральных, условно-натуральных и стоимостных единицах.

С помощью натуральных единиц ведется аналитический учет, а также рассчитывается количество, объем и масса продукции.

Условно-натуральные единицы используются для получения обобщенных данных по выпуску однородной продукции.

Стоимостные единицы необходимы для ведения синтетического и аналитического учета. С их помощью определяют показатели выпуска продукции, объем выручки и финансовый результат.

Важным условием для качественного учета является наличие номенклатуры – ценника. Он предназначен для обобщения информации об ассортименте, признаках изделий, их стоимости и единиц измерения.

Количественный учёт готовой продукции по её видам и местам хранения в основном аналогичен порядку количественного учёта материальных запасов. Как и по материальным запасам, по готовой продукции составляют номенклатуру - ценник. Кроме того, разрабатываются справочники, в которых содержатся сведения о продукции, облагаемой различными видами налогов, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Похожие работы

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

... готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском отчете.2. Аудит готовой продукции. 2.1 Аудит операций по учету готовой продукции. В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете поступления готовой продукции и обеспечения ее ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

0 комментариев