Навигация

Отчетность материально ответственных лиц

38707

знаков

7

таблиц

3

изображения

2.2 Отчетность материально ответственных лиц

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Если в штатном расписании организации отсутствует должность заведующего складом, то его обязанности могут быть возложены на любого работника организации с его согласия с обязательным заключением договора об индивидуальной материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей (ТМЦ) и передачи их по акту, утвержденному руководителем организации.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения готовой продукции. В ярлыке указывают наименование продукции, номенклатурный номер, единицу измерения, цену и лимит наличия продукции.

Учет движения и остатков готовой продукции осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Карточки открывают в бухгалтерии или вычислительном центре и записывают в них номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка готовой продукции.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и др.) в день совершения операций. После каждой записи выводят остаток готовой продукции. Благодаря этому склад располагает оперативными сведениями о состоянии запасов.

Ведение учета готовой продукции допускается также в книгах учета материалов, которые содержат те же реквизиты, что и карточки складского учета.

В условиях автоматизации учетных работ и автоматизированного складского хозяйства вместо карточек складского учета применяют систематически составляемые машинограммы-ведомости движения и остатков готовой продукции. В них на основании первичных документов отражают те же данные, что и в карточках складского учета. Однако в отличие от многочисленных карточек машинограммы-ведомости ведут лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием готовой продукции на складе и оперативного управления производством.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных предприятиях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты о наличии движения материальных ценностей и представляют их в бухгалтерии.

3. Учет готовой продукции в бухгалтерии

3.1 Синтетический учет выпуска готовой продукции

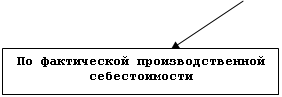

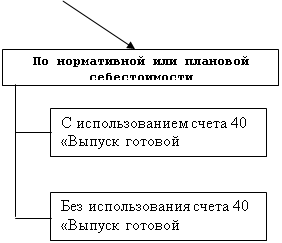

Готовую продукцию можно учитывать одним из двух вариантов (рис. 2)

| |||||

|  | ||||

Рис. 2. Способы учета готовой продукции

Выбранный вариант учёта готовой продукции должен быть закреплён в учётной политике организации.

Учёт продукции по фактической себестоимости осуществляют на активном счёте 43 «Готовая продукция». Этот счёт используется организациями отраслей материального производства. Готовые изделия, приобретённые для комплектации или в качестве товаров для перепродажи, учитывают на счёте 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также отражают на счёте 43 «Готовая продукция». Продукция, не подлежащая сдаче на месте и не оформленная актом приёмки, остаётся в составе незавершённого производства и на счёте 43 «Готовая продукция» не учитывается.

Рассмотрим на конкретном примере записи по учёту продукции по фактической себестоимости: ООО "Юпитер" выпускает светильники. Расходы основного производства на выпуск партии светильников (расходы на покупку материалов, заработная плата рабочих, включая отчисления на социальное страхование, и т.д.) составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство. Его расходы на сборку этой партии светильников составили 14 000 руб. (табл. 3).

Таблица 3. Журнал хозяйственных операций по выпуску готовой продукции по фактической себестоимости

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Д-т | К-т | |||

| 1 | Отражены расходы основного производства на выпуск светильников | 20 | 69,70,76 | 130000 |

| 2 | Отражены расходы на сборку светильников | 23 | 69,70,76 | 14000 |

| 3 | В себестоимость готовой продукции включены расходы вспомогательного производства | 20 | 23 | 14000 |

| 4 | Готовая продукция оприходована на склад | 43 | 20 | 144000 |

Учёт готовой продукции по нормативной или плановой себестоимости (по учётным ценам) можно вести двумя способами:

- с использованием счёта 40 «Выпуск продукции (работ, услуг);

- без использования счёта 40 «Выпуск продукции (работ, услуг)».

На счёте 40 отражается готовая продукция по нормативной или плановой себестоимости.

В большинстве случаев счёт 40 используется при массовом (серийном) производстве или большой номенклатуре выпускаемой продукции.

Нормативная себестоимость продукции рассчитывается организацией самостоятельно на основании норм расхода материалов, топлива и т. д., необходимых для выпуска продукции.

Плановая себестоимость продукции устанавливается организацией самостоятельно. Так, за плановую себестоимость может быть принята себестоимость продукции по данным предыдущего отчётного периода.

Если используется счёт 40, то величина себестоимости выпущенной продукции (как нормативная, так и плановая) отражается по кредиту данного счёта. По дебету счёта 40 учитывается фактическая себестоимость выпущенной продукции.

Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с её фактической себестоимостью. В результате на счёте 40 возникает разница, дебетовое или кредитовое сальдо.

Дебетовое сальдо по счёту 40 - это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое - превышение нормативной или плановой себестоимости над фактической (экономия).

Рассмотрим на конкретном примере записи по учёту продукции с использованием счета 40 «Выпуск продукции, работ, услуг»: ООО "Белла" произвело в отчетном периоде 1000 наборов стеклянных фужеров. "Белла" отражает готовую продукцию по плановой себестоимости. Плановая себестоимость одного набора - 70 руб., фактическая себестоимость одного набора составила 75 руб. (табл. 4)

Таблица 4. Журнал хозяйственных операций по выпуску готовой продукции с использованием счета 40

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Д-т | К-т | |||

| 1 | Оприходована на складе готовая продукция по плановой себестоимости | 43 | 40 | 70000 |

| 2 | Отражена фактическая себестоимость готовой продукции | 40 | 20 | 75000 |

Учёт без использования счёта 40 предполагает, что используется счёт 43, субсчёт «Отклонение фактической себестоимости готовой продукции от нормативной». Отклонения на этом субсчёте учитываются в разрезе номенклатуры либо отдельных групп готовой продукции, либо по предприятию в целом.

Заключение

По результатам изучения учета поступления готовой продукции можно сделать следующие выводы.

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

Учёт готовой продукции на предприятиях ведут по видам, сортам и местам хранения в натуральных, условно - натуральных и стоимостных показателях.

В качестве учетных цен на готовую продукцию могут применяться:

-фактическая производственная себестоимость (полная и неполная);

-нормативная себестоимость (полная и неполная); по продажным (регулируемым или свободным, рыночным) ценам и тарифам (без налога на добавленную стоимость); по прямым статьям расходов или сокращенной себестоимости.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. Его принимают на работу по согласованию с главным бухгалтером организации. С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Учет выпуска готовой продукции может осуществляться с использованием и без использования счета 40 «выпуск продукции»

Выбранный вариант учёта готовой продукции должен быть закреплён в учётной политике организации.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах – приемо-сдаточных накладных, актах, ведомостях, планах-картах и других документах. Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный и натуральный учет выпуска по видам изделий.

![]()

Приложение

| АКТ ПРИЕМКИ № _1___ | КОДЫ | |||||||||||

| Форма 429 по ОКУД | 0504229 | |||||||||||

| за «20» сентября 2008г. | Дата | |||||||||||

| Учреждение | Войсковая | часть | 33455 | по ОКПО | ||||||||

| Источник финансирования | Довольствующий | орган | ||||||||||

| Раздел, подраздел | АТС | по ФКР | ||||||||||

| Целевая статья | по КЦСР | |||||||||||

| Вид расходов | Бюджетные | по КВР | ||||||||||

| Комиссия в составе председателя | Майор | Ломака.О.Б. | ||||||||||

| членов комиссии | Решетов В.В. | Петров.П.В. | ||||||||||

| составила настоящий акт о приемке ценностей материально ответственным лицом | ||||||||||||

| (фамилия, имя, отчество) | ||||||||||||

| Единица | Код | Номенкла- | Коли- | Цена, | Сумма, | Кредит | ||||||

| Наименование | измере- | субсчета | турный | чество | руб. | руб. | субсчета | |||||

| ния | (счета) | номер | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

| Авиадвигатель АИ-20 | шт. | 1712905500 | 1 | 20000000 | 20000000 | |||||||

| Единица | Код | Номенкла- | Коли- | Цена, | Сумма, | Кредит | ||||||

| Наименование | измере- | субсчета | турный | чество | руб. | руб. | субсчета | |||||

| ния | (счета) | номер | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

| Заключение комиссии | Двигатель | укомплектован | согласно | формуляра, | внешних | повреждений | ||||||

| не имеет. | ||||||||||||

| Члены комисссии | Ломака О.Б. | Решетов В.В. | Петров П.В. | |||||||||

| Сдал Представитель ОАО 123 АРЗ | Принял Нач. склада Андросов П.В. | |||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | |||||||||

| Утверждаю | ||||||||||||||||||

| Руководитель | Командир В\ч 33455 Сопильняк В.Е. | |||||||||||||||||

| учреждения | (подпись) | (расшифровка | ||||||||||||||||

| подписи) | ||||||||||||||||||

| «20» сентября 2008 г. | ||||||||||||||||||

| НАКЛАДНАЯ (ТРЕБОВАНИЕ) N __21____ | ||||||||||||||||||

| КОДЫ | ||||||||||||||||||

| Форма № 434 по ОКУД | 504234 | |||||||||||||||||

| за «20» сентября 2008 г. Дата | ||||||||||||||||||

| Учреждение-получатель 45179 | ||||||||||||||||||

| (централизованная бухгалтерия) ________________ по ОКПО | ||||||||||||||||||

| Структурное подразделение _____________________ по КПС | ||||||||||||||||||

| Учреждение (отправитель) ______________________ по ОКПО | ||||||||||||||||||

| Материально ответственное лицо _____Ломака О.Б___________ | ||||||||||||||||||

| Наименование | Единица | Бухгалтерская | Количество | Цена, | Сумма, | |||||||||||||

| материальных | измерения | запись | руб. | руб. | ||||||||||||||

| ценностей, | дебет | кредит | затре- | отпу- | ||||||||||||||

| сорт, размер | бовано | щено | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||||

| Радиостанция | Р‑865 | Кт. | 1 | 1 | 700000 | 700000 | ||||||||||||

Список использованных источников

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. (в ред. посл. изменений от 6.12.2007 № 334-ФЗ).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 (в ред. посл. изменений от 30. 04.2008 № 50-ФЗ).

3. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. посл. изменений от 03.11.2006 № 183-ФЗ).

4. Приказ Минфина от 6 июля 1999 г. № 43н Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. приказа Минфина РФ от 18.09.2006 № 115н).

5. Приказ Минфина от 9 июня 201 г. № 44н Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (в ред. приказа Минфина РФ от 26.03.2007 № 26н).

6. Приказ Минфина от 28 декабря 2001 г. № 119н Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов (в ред. приказа Минфина РФ от 26.03.2007 № 26н).

7. Алборов Р.А. Бухгалтерский управленческий учет (теория и практика). – М.: ДиС, 2007. – 224 с.

8. Астахов В.П.: Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление» М.:ИКЦ «МарТ», 2007. - 928 с.

9. Васильева Л.С., Ряховский Д.И. Бухгалтерский учет. – М.: Эксмо, 2008. – 320 с.

10. Волков Н.Г Учет неотфактурованных поставок и материалов, находящихся в пути. // «Бухгалтерский учет» -2008, № 9. с. 42-51.

11. Ефремова А.А. Формирование учетной стоимости материально-производственных запасов // «Бухгалтерский учет».-2008, № 22. – с. 32-37.

12. Касьянова Г.Ю. Организация раздельного учета налога на добавленную стоимость. // «Бухгалтерский учет» -2002, № 5. с. 19-26.

13. Кондраков Н.П. Бухгалтерский учет: учебное пособие 4-е изд. Переработанное и дополненное – М; ИНФРА – М, 2008 г. (Серия, Высшее образование).

14. Краснова Л.П., Шалашова Л.Т., Ярцева Н.М. Бухгалтерский учет. М.Юрист 2001 г. Переработанное на базе основных нормативных документов, регулирующих бухгалтерский учет и бухгалтерскую отчетность.

15. Кукукина И.Г. Бухгалтерский учет: учеб. пособие для вузов /И.Г. Кукукина. – М.: Финансы и статистика, 2007. – 400 с.

16. Курбангалеева О.А. Учет материально-производственных запасов. // «Главбух». 2007. №15. – с. 23-29.

17. Лытнева Н.А., Кыштымова Е.А. Учет и налогообложение задолженности при расчетах с покупателями. // «Бухгалтерский учет» -2007, № 13. с. 54-62.

18. Малявкина Л.И. Инвентаризация имущества и обязательств.// «Бухгалтерский учет» -2008, № 23. с. 37-42.

19. Николаева О.Н. Бухгалтерский учет/ О.Н. Николаева – М.: Едиториал УРСС, 2008. – 168 с.

20. Парасоцкая Н.Н. Материально-производственные запасы: задачи их учета, классификация и оценка. // «Все для бухгалтера».-2008, №18. – с. 7-13.

21. Парасоцкая Н.Н. Учет материально-производственных запасов на складах. // «Все для бухгалтера».-2007, №21. – с. 6-11.

22. Петров В. В., «Учет материально – производственных запасов» // Журнал «Бухгалтерский учет», 2001 г., № 18

23. Финансовый учет: Учебник / Под ред. проф. Гетьмана В.Г. - Ф59. М.: Финансы и статистика, 2002. - 640 с.

Похожие работы

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

... готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском отчете.2. Аудит готовой продукции. 2.1 Аудит операций по учету готовой продукции. В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете поступления готовой продукции и обеспечения ее ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

0 комментариев