Классификация

Задачи учета объекта

Д-т 15 «Заготовление и приобретение материальных ценностей» — фактическая стоимость приобретения производственных запасов

Оценка объекта учета

Порядок отражения в первичных документах, регистрах учета и формах годовой бухгалтерской отчетности

Особенности учета объекта, отражаемые в учетной политике предприятия

Финансово – хозяйственные операции по отражению учета расходов от обычных видов деятельности

Навигация

Оценка объекта учета

Учет расходов от обычных видов деятельности

74419

знаков

12

таблиц

0

изображений

3.2 Оценка объекта учета.

Калькулирование — это исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг. В процессе калькулирования исчисляют себестоимость:

• всего выпуска продукции, выполненных работ и оказанных услуг;

· отдельных видов продукции, работ, услуг, основного и вспомогательного производств, а также обслуживающих производств и хозяйств; полуфабрикатов, используемых для последующей переработки или продажи;

• продукции, работ, услуг отдельных подразделений;

• незавершенного производства.

Указанные показатели себестоимости используются для составления отчета о прибылях и убытках, управления себестоимостью продукции, определения цен на продукцию (работы, услуги), а также результатов деятельности организации и ее отдельных подразделений и т.п.

Различают плановую, сметную, нормативную и отчетную, или фактическую, калькуляции.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановой являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе его работы. При стабильных ценах на используемые ресурсы текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Именно поэтому и нормативная себестоимость продукции в начале года, как правило, выше плановой, а в конце года — ниже.

Отчетные, или фактические, калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и непланируемые непроизводительные расходы.

Объекты калькулирования себестоимости продукции и калькуляционные единицы

Объекты калькулирования — отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ведется, как правило, по объектам калькулирования. Разрешается открывать аналитические счета не на каждый объект, а на их группу.

Для каждого объекта калькулирования необходимо правильно выбрать калькуляционную единицу, в качестве которой применяют:

• натуральные единицы (тонны, метры, штуки и т.п.);

• условно-натуральные единицы, исчисляемые с помощью коэффициентов (тысяча условных банок консервов, спирт 100% крепости и др.);

• стоимостные единицы (затраты на рубль проданной продукции, на 1000 руб. стоимости запасных частей и т.п.);

• трудовые единицы (один нормочас, одна нормосмена).

Калькуляционные единицы могут не совпадать с учетной натуральной единицей. В перерабатывающих организациях, например, учетной единицей является 1 кг продукции, а калькуляционной единицей —1т или 1 ц.

Применение укрупненных калькуляционных единиц упрощает составление плановых и отчетных калькуляций.

3.3 Порядок инвентаризации

Изделия, не прошедшие всех стадий (фаз, переделов) технологической обработки; неукомплектованные или полностью прошедшие обработку, но еще не принятые ОТК, относятся к незавершенному производству.

К незавершенному производству не относят: не подлежащий исправлению брак; материалы, обработка которых еще не начата.

Величина незавершенного производства зависит от специфики и технологических особенностей, характерных для организации.

Для определения фактического объема незавершенного производства на конец отчетного периода, а также в целях обеспечения контроля за сохранностью и движением товарно-материальных ценностей проводится инвентаризация.

Она имеет свои особенности. Проводится комиссией, назначенной руководителем, в состав которой, как правило, включают бухгалтера; начальника цеха (мастера); технолога. Все предметы труда, находящиеся в цехе на момент инвентаризации, записывают в опись в натуральном выражении по стадиям технологической обработки и степени готовности (при этом они пересчитываются, взвешиваются, перемериваются и т.п.). В процессе инвентаризации цехов с большой номенклатурой предметов труда используются специальные ярлыки, заготавливаемые заранее на каждый вид материальных ценностей. При инвентаризации в них вписывают только количество, что позволяет сберечь время. Описи оформляют и сдают в обычном порядке. Фактическое наличие сопоставляют с данными оперативного учета и выявляют результат инвентаризации. С этой целью остатки незавершенного производства, выявленные при инвентаризации, оценивают исходя из фактической себестоимости. Способы оценки зависят от специфики производства и используемого метода учета затрат.

В цехах с крупносерийным и массовым производством оценка деталей и полуфабрикатов в незавершенном производстве допускается по нормативной (или плановой) себестоимости, так как подсчитать фактическую себестоимость практически невозможно.

В мелкосерийных производствах при позаказном методе учета затрат себестоимость незавершенного производства определяется по каждому незаконченному заказу.

В материалоемких производствах с коротким технологическим циклом и незначительными остатками незавершенного производства его себестоимость оценивают как сумму фактической себестоимости используемого в производстве сырья (материалов) и зарплаты производственных рабочих в размере 50% ставки за единицу соответствующего полуфабриката.

При бесполуфабрикатном варианте попередельного метода учета затрат находящиеся в обработке детали оцениваются по нормативным затратам каждого цеха-изготовителя. Общая величина незавершенного производства определяется как сумма затрат всех цехов.

При полуфабрикатом варианте попередельного метода незавершенное производство оценивается по затратам данного цеха и других цехов, отраженным в учете по статье «Полуфабрикаты собственного производства» по формуле

Снзп = ПЗ + ТЗР - М° + РСЭМОнпз (10.14)

где Снзп — себестоимость незавершенного производства; ПЗ — прямые затраты;

ТЗР — транспортно-заготовительные расходы;

М° — отходы производства;

РСЭМОНПЗ — доля расходов на содержание и эксплуатацию машин и оборудования.

При нормативном методе учета затрат величина незавершенного производства оценивается отдельно по нормам и отклонениям от норм.

По результатам инвентаризации в учете делаются следующие проводки (табл. 1).

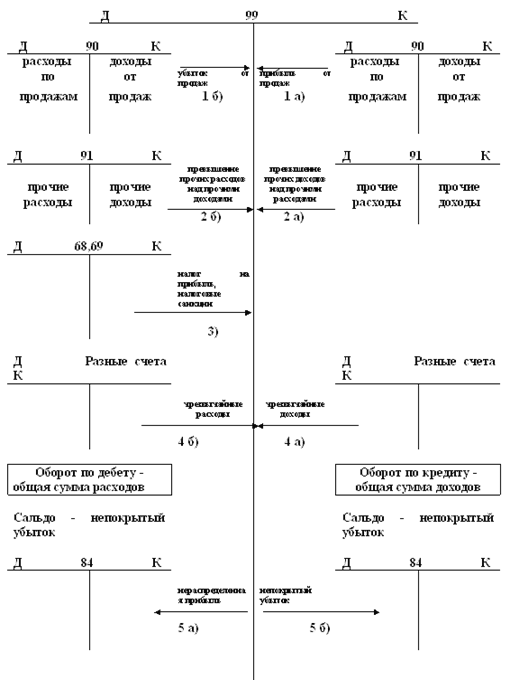

Учет результатов инвентаризации незавершенного производства

Таблица 1

| № п/п | Содержание операции | Корреспондирующие счета | Сумма, руб. | ||

| дебет | кредит | частная | общая | ||

| 1 | Отражена недостача незавершенного производства, выявленная при инвентаризации | 94 | 20; 23 | 40 000 | |

| 2 | После рассмотрения результатов инвентаризации, по решению руководителя: | ||||

| 2.1 | Сумма недостачи отнесена на виновное лицо | 73 | 94 | 15 000 | |

| 2.2 | Сумма недостачи в пределах норм отнесена на издержки производства | 25 | 94 | 5 000 | |

| *?.з | Сумма недостачи отнесена на убытки | 91 | 94 | 20 000 40 000 | |

| 3 | Зачтена пересортица незавершенного производства | 20; 23. | 20; 23 | 3 000 | |

| 4 | Оприходованы излишки незавершен--ного производства, выявленные при инвентаризации | 20; 23 | 91 | 10 000 | |

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

... за собой завышение себестоимости на 120 800 рублей. Во втором случае произошло несвоевременное отражение в учете отгруженной и реализованной продукции. 2.6 Отчет Был произведен аудит расходов по обычным видам деятельности на предприятии ОАО «Газпром Нефть». При выборочной проверке документов произошло не соблюдение графика документооборота по учету продажи продукции, что повлекло за ...

... , связанные с участием в уставных капиталах других организаций. Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций. Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки: · организация имеет право на получение выручки, ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

0 комментариев