Классификация

Задачи учета объекта

Д-т 15 «Заготовление и приобретение материальных ценностей» — фактическая стоимость приобретения производственных запасов

Оценка объекта учета

Порядок отражения в первичных документах, регистрах учета и формах годовой бухгалтерской отчетности

Особенности учета объекта, отражаемые в учетной политике предприятия

Финансово – хозяйственные операции по отражению учета расходов от обычных видов деятельности

Навигация

Финансово – хозяйственные операции по отражению учета расходов от обычных видов деятельности

Учет расходов от обычных видов деятельности

74419

знаков

12

таблиц

0

изображений

4. Финансово – хозяйственные операции по отражению учета расходов от обычных видов деятельности.

Готовая продукция поступает на склад из производства по производственной себестоимости в размере 9 500 руб. Организация в январе 2007 г. выставила счет на продажу готовой продукции на сумму 11 800 руб. Себестоимость продаж (производственная себестоимость отгруженной продукции) составила 9 500 руб. Списаны расходы на продажу на сумму 4 000 руб., в том числе: управленческие расходы – 2 300 руб., коммерческие расходы – 1 700 руб.

Отразить данные операции в бухгалтерской отчетности на конец отчетного периода.

Исходные данные

Сальдо по счетам на 31.12.2006 г. Из Главной книги:

| № Счета | Наименование счета | Сумма, руб. |

| 01 | Основные средства | 195 000 |

| 02 | 86 000 | |

| 08 | 75 000 | |

| 20 | Производство | 120 000 |

| 43 | Готовая продукция | 52 000 |

| 50 | Касса | 15 000 |

| 51 | Расчетный счет | 87 000 |

| 60 | 363 000 | |

| 62 | 79 000 | |

| 68 | 123 000 | |

| 69 | 18 000 | |

| 70 | 65 000 | |

| 76 | 12 000 | |

| 84 | Нераспределенная прибыль, нераспределенный убыток | 56 000 |

Проводки по совершенным операциям.

Д 43 К 20 - списана готовая продукция из производства на склад в размере 9 500 руб.

Д 62 К 90.1 – выручка от продажи на сумму – 11 800 руб.

Д 90.2 К 43 – списана производственная себестоимость отгруженной продукции – 9 500 руб.

Д 90.2 К 26 – списаны управленческие расходы на сумму 2 300 руб.

Д 90.2 К 44 – списаны коммерческие расходы – 1 700 руб.

Д 90.3 К 68 – учтен налог на добавленную стоимость в размере 1 800 руб.

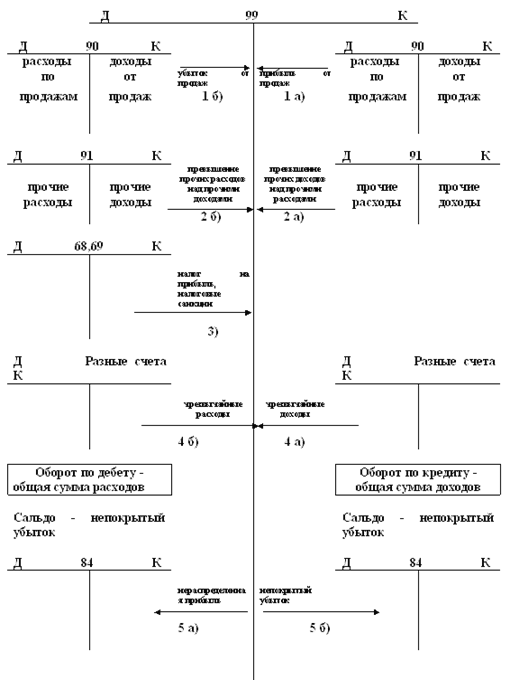

Д 99 К 90.9 – отражен убыток от продаж на сумму 1 700 руб.

Д 84 К 99 – списан чистый убыток – 1 700 руб.

Произведенные операции отражаются в следующих документах:

1. Счет (Приложение № 1).

2. Счет-фактура (Приложение № 2).

3. Накладная (Приложение № 3).

4. Приходно-кассовый ордер (Приложение № 4).

5. Оборотная ведомость.

6. Бухгалтерский баланс (Приложение № 5).

7. Отчет о прибылях и убытках (Приложение № 6).

Оборотная ведомость| Счет | Сальдо начальное | Обороты | Сальдо конечное | |||

| Д | К | Д | К | Д | К | |

| 01 | 195 000 | - | - | - | 195 000 | - |

| 02 | - | 86 000 | - | - | - | 86 000 |

| 08 | 75 000 | - | - | - | 75 000 | - |

| 20 | 120 000 | - | - | 9 500 | 110 500 | - |

| 26 | - | - | - | 2 300 | - | 2 300 |

| 43 | 52 000 | - | 9 500 | 9 500 | 52 000 | - |

| 44 | - | - | - | 1 700 | - | 1 700 |

| 50 | 15 000 | - | - | - | 15 000 | - |

| 51 | 87 000 | - | - | - | 87 000 | - |

| 60 | - | 263 000 | - | - | - | 263 000 |

| 62 | 79 000 | - | 11 800 | - | 90 800 | - |

| 68 | - | 123 000 | - | 1 800 | - | 124 800 |

| 69 | - | 18 000 | - | - | - | 18 000 |

| 70 | - | 65 000 | - | - | - | 65 000 |

| 76 | - | 12 000 | - | - | - | 12 000 |

| 84 | - | 56 000 | 1 700 | - | - | 54 300 |

| 90 90.3 | - | - | 13 500 1 800 | 13 500 | - 1 800 | - - |

| 99 | - | - | 1 700 | 1 700 | - | - |

| Итого | 623 000 | 623 000 | 40 000 | 40 000 | 627 100 | 627 100 |

5. Задача.

Требуется отразить на счетах бухгалтерского учета хозяйственные операции за декабрь.

При решении учесть следующие аспекты, зафиксированные в учетной политике.

1. Выручка от реализации продукции (работ, услуг) в целях налогообложения признается «по мере отгрузки».

2. Готовая продукция учитывается по плановой себестоимости с использованием 40 счета «Выпуск продукции (работ, услуг)».

Исходные данные

Сальдо по счетам на 01.12.03 года из Главной книги

| № счета | Сумма, руб. | № счета | Сумма, руб. |

| 01 | 930000 | 60 | 30000 |

| 02 | 193430 | 62 | 380200 |

| 04 | 3350 | 66 | 28400 |

| 05 | 1500 | 67 | 7000 |

| 08 | 5340 | 68 | 7140 |

| 10 | 280800 | 69 | 5300 |

| 19 | 3200 | 70 | 28600 |

| 20 | 100100 | 71 | 2600 |

| 43 | 386200 | 76 | Д4000 К2990 |

| 44 | 380 | 80 | 1850000 |

| 50 | 940 | 83 | 38500 |

| 51 | 487980 | 84 | 185670 |

| 52 | 238100 | 99 | 28460 |

Актив – 2 615 090 руб.

Пассив – 2 615 090 руб.

Хозяйственные операции за декабрь

| № п/п | Наименование хозяйственной операции | Сумма, руб. | Корреспондирующие счета |

| |||||

| Дебет | Кредит |

| |||||||

| 1 | 2 | 3 | 4 | 5 |

| ||||

| 1. | Оприходована на склад готовая продукция по плановой себестоимости | 29 000 | 43 | 40 | |||||

| 2. | Списана фактическая производственная себестоимость готовой продукции | 28 400 | 40 | 20 | |||||

| 3. | Списано отклонение фактической себестоимости от плановой | 600 | 40 | 90.2 | |||||

| 4. | Отгружена продукция и предъявлен счет покупателям по договорной цене с НДС | 23 600 | 62 | 90.1 | |||||

| 5. | Списана себестоимость реализованной продукции | 10 200 | 90.2 | 43 | |||||

| 6. | Начислен НДС по реализованной продукции | 3 600 | 90.3 | 68 | |||||

| 7. | Списаны коммерческие расходы | 150 | 90.2 | 44 | |||||

| 8. | Произведен пересчет остатка средств на валютном счете на сумму положительной курсовой разницы | 320 | 52 | 91.1 | |||||

| 9. | Начислены налоги в бюджет, относимые на финансовый результат | 760 | 91.2 | 68 | |||||

| 10. | Начислены и поступили на расчетный счет штрафы за нарушение условий контракта | 500 | 51 | 91.1 | |||||

| 11. | Зачислены на расчетный счет денежные средства от покупателей | 20 100 | 51 | 62 | |||||

| 12. | Получено безвозмездно оборудование: А) первоначальная стоимость Б) износ | 20 000 20 000 6 500 6 500 | 08 01 20 98.2 | 98.2 08 02 91.1 | |||||

| 13. | Произведена ликвидация объекта основных средств по причине износа: А) первоначальная стоимость Б) износ на момент выбытия В) остаточная стоимость Г) оприходован металлом от ликвидации объекта | 15 000 9 500 5 500 800 | 01.9 02 91.2 10 | 01.1 01.9 01.9 91.1 | |||||

| 14. | Оприходованы выявленные при инвентаризации неучтенные объекты основных средств | 11 800 | 01 | 91.1 | |||||

| 15. | Проданы нематериальные активы: А) первоначальная стоимость Б) амортизация на момент продажи В) остаточная стоимость Г) выставлен счет покупателю по договорной цене с НДС Д) начислен НДС по реализованным активам | 1 400 800 600 1 416 216 | 04.9 05 91.2 62 91.2 | 04.1 04.9 04.9 91.1 68 | |||||

| 16. | Возвращен кредит банку | 7 000 | 67 | 51 | |||||

| 17. | Начислена зарплата производственным рабочим | 20 000 | 20 | 70 | |||||

| 18. | Начислен ЕСН от зарплаты | 5 200 | 20 | 69 | |||||

| 19. | Определен финансовый результат от реализации продукции в конце месяца | 9 050 | 90.9 | 99 | |||||

| 20. | Определен финансовый результат по прочим | 14 260 | 91.9 | 99 | |||||

| 21. | Начислен налог на прибыль | 5 594 | 99 | 68 | |||||

| 22. | Произведена реформация баланса | 46 176 | 99 | 84 | |||||

| 23. | Закрыты счета к 90-му и 91-му счетам | 23 600 10 750 3 600 10250 21 336 7 076 14260 | 90.1 90.2 90.3 90.9 91.1 91.2 91.9 | 90.9 90.9 90.9 99 91.9 91.9 99 | |||||

| ИТОГО: | 324 542 | ||||||||

| Счет 01 | Счет 02 | Счет 04 | ||||||

| С-до н | 930000 | 193430 | 3350 | |||||

| 20 000 | 9 500 | 9 500 | 6 500 | 1 400 | 1 400 | |||

| 15 000 | 5 500 | 800 | ||||||

| 11 800 | 600 | |||||||

| оборот | 46 800 | 15 000 | 9 500 | 6 500 | 1 400 | 2 800 | ||

| С-до к | 961 800 | 190 430 | 1 950 | |||||

| Счет 05 | Счет 08 | Счет 10 | ||||||

| С-до н | 1500 | 5340 | 280800 | |||||

| 800 | 20 000 | 20 000 | 800 | |||||

| Оборот | 800 | 20 000 | 20 000 | 800 | ||||

| С-до к | 700 | 5 340 | 281 600 | |||||

| Счет 19 | Счет 20 | Счет 40 | ||||||

| С-до н | 3200 | 100100 | ||||||

| 6 500 | 28 400 | 28 400 | 29 000 | |||||

| 20 000 | 600 | |||||||

| 5 200 | ||||||||

| оборот | 31 700 | 28 400 | 29 000 | 29 000 | ||||

| С-до к | 3 200 | 103 400 | ||||||

| Счет 43 | Счет 44 | Счет 50 | ||||||

| С-до н | 386200 | 380 | 940 | |||||

| 29 000 | 10 200 | 150 | ||||||

| Оборот | 29 000 | 10 200 | 150 | |||||

| С-до к | 405 000 | 230 | 940 | |||||

| Счет 51 | Счет 52 | Счет 60 | ||||||

| С-до н | 487980 | 30000 | 238100 | |||||

| 500 | 7000 | 320 | ||||||

| 20 100 | ||||||||

| оборот | 20 600 | 7 000 | 320 | |||||

| С-до к | 501 580 | 30 320 | 238 100 | |||||

| Счет 62 | Счет 66 | Счет 67 | ||||||

| С-до н | 380200 | 28400 | 7000 | |||||

| 23 600 | 20 100 | 7 000 | ||||||

| 1 416 | ||||||||

| Оборот | 25 016 | 20 100 | ||||||

| С-до к | 385 116 | 28 400 | 0 | |||||

| Счет 68 | Счет 69 | Счет 70 | ||||||

| С-до н | 7140 | 5300 | 28600 | |||||

| 3 600 | 5 200 | 20 000 | ||||||

| 760 | ||||||||

| 216 | ||||||||

| оборот | 4 576 | 5 200 | 20 000 | |||||

| С-до к | 11 716 | 10 500 | 48 600 | |||||

| Счет 71 | Счет 76 | Счет 80 | ||||||

| С-до н | 2600 | 4000 | 2990 | 1850000 | ||||

| Оборот | ||||||||

| С-до к | 2600 | 1010 | 1850000 | |||||

| Счет 83 | Счет 84 | Счет 90 | ||||||

| С-до н | 38500 | 185670 | ||||||

| 46 176 | 600 | 23 600 | ||||||

| 10 200 | ||||||||

| 3 600 | ||||||||

| 150 | ||||||||

| 9 050 | ||||||||

| оборот | 46 176 | 23 600 | 23 600 | |||||

| С-до к | 38 500 | 232 758 | ||||||

| Счет 91 | Счет 98 | Счет 99 | ||||||

| С-до н | 28460 | |||||||

| 760 | 6 500 | 6 500 | 20 000 | 5 594 | 9 050 | |||

| 5 500 | 320 | 46 176 | 14 260 | |||||

| 600 | 500 | |||||||

| 216 | 800 | |||||||

| 14 260 | 11 800 | |||||||

| 1 416 | ||||||||

| оборот | 21 336 | 21 336 | 6 500 | 20 000 | 51 770 | 23 310 | ||

| С-до к | 13 500 | |||||||

Оборотно – сальдовая ведомость

| Счет | Сальдо начальное | Обороты | Сальдо конечное | |||

| Д | К | Д | К | Д | К | |

| 01 | 930 000 | - | 46 800 | 15 000 | 961 800 | - |

| 02 | - | 193 430 | 9 500 | 6 500 | - | 190 430 |

| 04 | 3 350 | - | 1 400 | 2 800 | 1 950 | - |

| 05 | - | 1 500 | 800 | - | - | 700 |

| 08 | 5 340 | - | 20 000 | 20 000 | 5 340 | - |

| 10 | 280 800 | - | 800 | - | 281 600 | - |

| 19 | 3 200 | - | - | - | 3 200 | - |

| 20 | 100 100 | - | 31 700 | 28 400 | 103 400 | - |

| 40 | - | - | 29 000 | 29 000 | - | - |

| 43 | 386 200 | - | 29 000 | 10 200 | 405 000 | - |

| 44 | 380 | - | - | 150 | 230 | - |

| 50 | 940 | - | - | - | 940 | - |

| 51 | 487 980 | - | 20 600 | 7 000 | 501 580 | - |

| 52 | 30 000 | - | 320 | - | 30 320 | - |

| 60 | - | 238 100 | - | - | - | 238 100 |

| 62 | 380 200 | - | 25 106 | 20100 | 385 116 | - |

| 66 | - | 28 400 | - | - | - | 28 400 |

| 67 | - | 7 000 | 7 000 | - | - | - |

| 68 | - | 7 140 | - | 4 576 | - | 11 716 |

| 69 | - | 5 300 | - | 5 200 | - | 10 500 |

| 70 | - | 28 600 | - | 20 000 | - | 48 600 |

| 71 | 2 600 | - | - | - | 2 600 | - |

| 76 | 4 000 | 2 990 | - | - | 4000 | 2990 |

| 80 | - | 1 850 000 | - | - | - | 1 850 000 |

| 83 | - | 38 500 | - | - | - | 38 500 |

| 84 | - | 185 670 | - | 46 176 | - | 231 846 |

| 90 | - | - | 23 600 | 23 600 | - | - |

| 91 | - | - | 21 336 | 21 336 | - | - |

| 98 | - | - | 6 500 | 20 000 | - | 13 500 |

| 99 | - | 28 460 | 51 770 | 23 310 | - | - |

| Итого | 2 615 090 | 2 615 090 | 324 542 | 324 542 | 2 665 282 | 2 665 282 |

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на _____________ 200_ г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

_______________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) ______________________________________

____________________________________________________________

┌───────────┐

Дата утверждения │ │

├───────────┤

Дата отправки (принятия) │ │

└───────────┘

| АКТИВ | Код показателя | На начало | На конец |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 3 350 | 1 250 |

| Основные средства | 120 | 930 000 | 771 370 |

| Незавершенное строительство | 130 | 5 340 | 5 340 |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 938 690 | 777 960 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 280 800 | 281 800 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | 100 100 | 103 400 | |

| готовая продукция и товары для перепродажи | 386 200 | 405 000 | |

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 3 200 | 3 200 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12месяцев после отчетной даты) | 240 | ||

| в том числе покупатели и заказчики | 380 200 | 385 116 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 518 920 | 532 840 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 2 823 920 | 1 711 356 |

| БАЛАНС | 300 | 3 762 610 | 2 489 316 |

| ПАССИВ | Код показателя | На начало | На конец |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1 850 000 | 1 850 000 |

| Собственные акции, выкупленные у | ( ) | ( ) | |

| Добавочный капитал | 420 | 38 500 | 38 500 |

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные всоответствии с учредительными | |||

| Нераспределенная прибыль (непокрытый | 470 | 185 670 | 231 846 |

| ИТОГО по разделу III | 490 | 2 074 170 | 2 120346 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | ||

| в том числе: поставщики и подрядчики | 238 100 | 238 100 | |

| задолженность перед персоналом организации | 28 600 | 48 600 | |

| задолженность перед государственными внебюджетными | 5 300 | 10 500 | |

| задолженность по налогам и сборам | 7 140 | 11 716 | |

| прочие кредиторы | 2 990 | 2 990 | |

| Задолженность перед участниками | 630 | ||

| Доходы будущих периодов | 640 | 13 500 | |

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 282 130 | 325 406 |

| БАЛАНС | 700 | 2 356 300 | 2 445 752 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, полученные в пользование |

Руководитель ______ __________ Главный бухгалтер _______ ________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

"__" _____________ 200_ г.

6. Заключение.

Данная курсовая работа посвящена бухгалтерскому учету расходов от обычных видов деятельности. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтерский учет расходов от обычных видов деятельности

В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета расходов от обычных видов деятельности. Были приведены счета, с помощью которых ведется учет расходов от обычных видов деятельности.

В практической части были перечислены документы, используемые при учете расходов от обычных видов деятельности. Так же в расчетной части был произведен учет конкретных операций, данных в задании, оформлена книга хозяйственных операций и первичная документация по этим операциям, которая является приложением к данной курсовой работе.

В данной курсовой работе была сделана попытка проанализировать сущность и основные принципы ведения бухгалтерского учета расходов от обычных видов деятельности, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

7. Литература:

1. Кондраков Н. П. «Бухгалтерский учет» Москва ИНФРА-М 2007 – 717с.

2. Каморджанова Н. А., Карташова И. В. «Бухгалтерский финансовый учет» 2-е издание Москва 2006 – 480с.

3. Макальская М. Л., Фельдман И. А. «Бухгалтерский учет» высшее образование Москва 2005 – 443с.

4. «Бухгалтерский учет» под редакцией профессора Ю. А. Бабаева, профессора И. П. Комисаровой. 2-е издание Москва 2005 – 527с.

5. Н. В. Пошерстник, М. С. Мейксин «Самоучитель по бухгалтерскому учету» (8-е изд.) – СПб.: «Издательский дом Герда», 2003 – 656 с.

6. Гусева Т. М., Шеина Т. Н. «Самоучитель по бухгалтерскому учету» - М.: ТК Велби, Издательство «Проспект», 2007 – 512с.

7. Сафронова Н. Г., Княжевская Е. В. Лабораторный практикум по Бухгалтерскому учету Учеб. Пособие. – М.: ИНФРА-М, 2003. – 224с.

8. В. Т. Чая, О. В. Латыпова «Бухгалтерский учет для экономических Специальностей»: учебное пособие. – М.: КНОРУС, 2008. – 224с.

9. Н. П. Барышников «Бухгалтерский учет, отчетность и налогообложение» - М.: Издательский дом «Филинъ». Рилант, 2000.

10. И. Е. Глушков «Бухгалтерский учет на современном предприятии» - М.: КНОРУС, 2002.

[1] Счет 40 «Выпуск продукции (работ, услуг)» не используется

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

... за собой завышение себестоимости на 120 800 рублей. Во втором случае произошло несвоевременное отражение в учете отгруженной и реализованной продукции. 2.6 Отчет Был произведен аудит расходов по обычным видам деятельности на предприятии ОАО «Газпром Нефть». При выборочной проверке документов произошло не соблюдение графика документооборота по учету продажи продукции, что повлекло за ...

... , связанные с участием в уставных капиталах других организаций. Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций. Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки: · организация имеет право на получение выручки, ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

0 комментариев