Навигация

Оборотная ведомость по синтетическим счетам за январь 2006 г

49050

знаков

5

таблиц

0

изображений

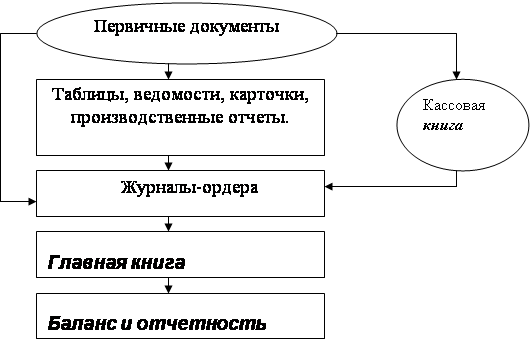

3.3 Оборотная ведомость по синтетическим счетам за январь 2006 г.

| № п/п | Наименование счета | Код | Остаток на начало месяца | Обороты за отчетный период | Остаток на конец месяца | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| 1 | Основные средства | 01 | 400000 | 400000 | ||||

| 2 | Амортизация основных средств | 02 | 150000 | 150000 | ||||

| 4 | Сырье и материалы | 10 | 50000 | 5000 | 45000 | |||

| 5 | Налог на добавленную стоимость по приобретенным материалам | 19 | 9360 | 9360 | ||||

| 6 | Общехозяйственные расходы | 26 | 4100 | 4100 | ||||

| 7 | Товары | 41 | 52000 | 33800 | 18200 | |||

| 8 | Денежные документы | 50.2 | 6000 | 6000 | ||||

| 12 | Касса | 50 | 20000 | 220900 | 220900 | 20000 | ||

| 13 | Расчетный счет | 51 | 460000 | 76000 | 150000 | 386000 | ||

| 14 | Переводы в пути | 57 | 19900 | 19900 | ||||

| 14 | Расчеты с поставщиками и подрядчиками | 60 | 20000 | 30000 | 61360 | 231360 | ||

| 16 | Расчеты с покупателями и заказчиками | 62 | 64900 | 64900 | ||||

| 18 | Расчеты по налогам и сборам | 68 | 9360 | 11682 | 2322 | |||

| 20 | Расчеты с персоналом по оплате труда | 70 | 150000 | 150000 | ||||

| 21 | Расчеты с подотчетными лицами | 71 | 11000 | 11000 | ||||

| 14 | Расчеты с персоналом по прочим операциям | 73 | 15100 | 5100 | 10000 | |||

| 23 | Расчеты с учредителями | 75 | 70000 | 70000 | ||||

| 2 | Расчеты по депонированным суммам | 76 | 6000 | 6000 | ||||

| 25 | Уставный капитал | 80 | 500000 | 500000 | ||||

| 29 | Продажи | 90 | 64900 | 64900 | ||||

| 30 | Прочие доходы и расходы | 91 | 6000 | 6000 | ||||

| 31 | Недостачи и потери от порчи ценностей | 94 | 5000 | 5000 | ||||

| 33 | Прибыли и убытки | 99 | 5900 | 15318 | 9418 | |||

| ИТОГО: | 1000000 | 1000000 | 750420 | 750420 | 899100 | 899100 | ||

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев