Задачи учета расчетов по оплате труда

Системы и формы оплаты труда

Бухгалтерский учет расчетов по оплате труда

Учет начислений заработной платы

Учет удержания из заработной платы

Синтетический и аналитический учет расчетов по оплате труда

Цели и задачи аудита расчетов по оплате труда (с учетом особенностей организации оплаты труда в ООО «Вельское горпо»)

Методика аудиторской проверки расчетов по оплате труда и её завершение

Навигация

Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

136949

знаков

39

таблиц

10

изображений

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ университет кооперации»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТАТема

Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

Студентка

Медведева Наталья Владимировна

Научный руководитель к.э.н., доцент Бодрова Т. В.Москва 2007

Содержание

Введение

1. Нормативное регулирование бухгалтерского учета расчетов по оплате труда

1.1 Нормативные документы регулирования учета расчетов по оплате труда

1.2 Задачи учета расчетов по оплате труда

1.3 Принципы организации учета расчетов по оплате труда

1.4 Системы и формы оплаты труда

2. Бухгалтерский учет расчетов по оплате труда

2.1 Учет личного состава организации

2.2 Учет начислений заработной платы

2.3 Учет удержаний из заработной платы

2.4 Синтетический и аналитический учет расчетов по оплате труда

2.5 Состав фонда оплаты труда для целей бухгалтерского учета и налогообложения

3. Аудит расчетов по оплате труда

3.1 Цели и задачи аудита расчетов по оплате труда

3.2 Планирование аудита расчетов по оплате труда

3.3 Методика аудиторской проверки расчетов по оплате труда и её завершение

Выводы и предложения

Список использованных источников информации

Введение

Главная ценность любой организации – не материальные, не финансовые, а человеческие ресурсы. Поэтому учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета в любой организации.

Заработная плата – основной источник дохода рабочих и служащих. Трудовые доходы каждого работника, независимо от вида организации, определяются его личным трудовым вкладом с учётом конечных результатов работы организации.

Дипломная работа написана на материалах организации ООО «Вельское горпо». Актуальность темы дипломной работы заключается в том, что расходы на оплату труда являются важнейшим элементом издержек производства. Удельный вес расходов на оплату труда по ООО «Вельское горпо» за 2006 год составил в общем объеме расходов – 26,7%.

Цель дипломной работы – изучить нормативные документы по бухгалтерскому учету и аудиту, системы и формы оплаты труда, порядок оформления трудовых отношений с работниками; познакомиться с документами по учету использования рабочего времени, рассмотреть методики расчетов по большинству встречающихся видов оплат и удержаний, выплат социального характера и других выплат; рассмотреть порядок исчисления налога на доходы физических лиц; ознакомиться с существующей отчетностью по труду и его оплате, ознакомиться с методикой проведения аудиторской проверки расчетов по оплате труда на материалах ООО «Вельское горпо».

Основными задачами дипломной работы являются:

- изучение нормативных документов по регулированию бухгалтерского учета и аудита расчетов по оплате труда;

- изучение принципов организации бухгалтерского учета расчетов по оплате труда, систем и форм оплаты труда, применяемых в организации ООО «Вельское горпо»;

- изучение методики аудиторской проверки расчетов по оплате труда, её планирование, проведение и завершение;

- выявить возможности ускорения работы бухгалтера по расчету заработной платы, так чтобы при этом не пострадало качество работы.

При написании дипломной работы использовались в качестве источников информации законодательные акты и нормативные документы по бухгалтерскому учету и аудиту, Трудовой Кодекс РФ, Налоговый кодекс РФ, учебная литература по учету и оплате труда – авторы Кондраков Н.П., Харитонов С.А., Пошерстник Н.В., Мейксин М.С., Практическая энциклопедия бухгалтера том III «Выплаты физическим лицам» под общей редакцией Мещерякова В.И., материалы периодической печати – журнал ГлавБух, Главная книга, Нормативные акты, газета «Экономика и Жизнь», локальные акты ООО «Вельское горпо» и другие источники информации.

Для написания дипломной работы использованы данные ООО «Вельское горпо» за 2005 и 2006 г. ООО «Вельское горпо» образованно 1 мая 2004г. Общество занимается производством хлебобулочных изделий, копчением и солением рыбы, производством швейных изделий. ООО «Вельское горпо» применяет упрощенную систему налогообложения. Объектом налогообложения ООО выбрало –доходы, ставка налога 6% от доходов.

В данной организации бухгалтерская служба состоит из двух бухгалтеров. Для ведения бухгалтерского учета используется программа «1С. Бухгалтерия». Для расчета заработной платы используется программа «1С. Зарплата и Кадры». Начисление заработной платы регулируется локальными нормативными актами ООО «Вельское горпо»: коллективный договор Приложение 1, штатное расписание – Приложение 2, положение об оплате труда – Приложение 3, положение о премировании – Приложение 4.

Первичные документы по начислению сдельной заработной платы обрабатываются бухгалтером вручную, заносятся в сводную ведомость, со сводной ведомости данные заносятся в программу «1С. Зарплата и кадры».

Первичные документы по начислению повременной заработной платы проверяются бухгалтером и заносятся в программу «1С. Зарплата и кадры».

Основные экономические показатели деятельности ООО «Вельское горпо» приведенные в Таблица 1.

Таблица 1 Основные показатели финансово-хозяйственной деятельности ООО «Вельское горпо»| № п/п | Основные показатели | Ед. изм. | Отчетный период | Абсолют-ное отк-лонение (+,-) | Темп при-роста (снижения), % (+,-) | |

| 2005 | 2006 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Объем выпуска продук-ции всего, в том числе: - хлебобулочный цех - коптильный цех - швейный цех | тыс. руб | 14531 11467 2820 244 | 17351 12755 4369 227 | +2820 +1288 +1549 -17 | +19,4 +11,2 +54,9 -7,6 |

| 3. | Себестоимость продук-ции всего, в т.ч. - хлебобулочный цех - коптильный цех - швейный цех | тыс. руб | 13230 9907 2993 330 | 16386 11727 4384 275 | +3156 +1820 +1391 -55 | +23,9 +18,4 +46,5 -16,7 |

| 4. | Прибыль (убыток), в т.ч. - хлебобулочный цех - коптильный цех - швейный цех | тыс. руб | +335 +628 -219 -74 | +248 +296 -24 -24 | -87 -332 -195 -50 | -30,0 -52,9 -89,0 -67,6 |

| 5. | Рентабельность в т.ч. - хлебобулочный цех - коптильный цех - швейный цех | % | 2,3 5,5 - - | 1,4 2,3 - - | -0,9 -3,2 - - | -39,1 -58,1 - - |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 6. | Фонд оплаты труда всего: в т.ч. - хлебобулочный цех - коптильный цех - швейный цех | тыс. руб | 3463 3037 248 144 | 4377 3699 539 124 | +914 +662 +291 -20 | +26,4 +21,8 +117,8 13,9 |

| 7. | Удельный вес заработной платы в себестоимости продукции, % - хлебобулочный цех - коптильный цех - швейный цех | % | 26,2 30,7 8,3 43,6 | 26,7 31,5 12,3 45,1 | +0,5 +0,8 +4,0 +1,5 | +1,9 +2,6 +48,2 +3,4 |

| 8. | Численность всего: в т.ч. - хлебобулочный цех - коптильный цех - швейный цех | чел | 58 38 7 3 | 61 38 9 3 | +3 - +2 - | +5,2 - +28,6 - |

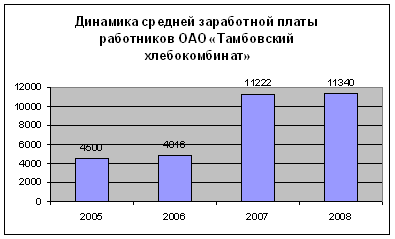

| 9. | Средняя заработная плата за месяц на 1 работника | тыс. руб | 5,4 | 6,5 | +1,1 | +20,4 |

| 10. | Выработка на 1 работ-ника за год - хлебобулочный цех - коптильный цех - швейный цех | тыс. руб | 301,8 402,9 81,3 | 336 485 76 | +34,2 +82,1 -5,3 | +11,3 +20,4 -6,5 |

Таблица 1 заполнена на основании:

- Бухгалтерский баланс за 2006 г. – Приложение 5;

- Отчет о прибылях и убытках за 2006 г. – Приложение 6;

- Анализ счета:70 «Расчеты с персоналом по оплате труда» за 2006 г. – Приложение 7;

- Бухгалтерский баланс за 2005 г. – Приложение 8;

- Отчет о прибылях и убытках за 2005 г. – Приложение 9;

- Анализ счета:70 «Расчеты с персоналом по оплате труда» за 2005 г. – Приложение 10.

Сравним показатели 2006 года с показателями 2005 года характеризующие финансово-хозяйственную деятельность организации. Из таблицы 1 мы видим:

- Объем продаж за 2006 год по сравнению с 2005 годом вырос в целом на 2820 тыс.руб. или на 19,4 %, в том числе по цехам: в хлебобулочном цехе вырос на 1288 тыс. руб.; в цехе копчения и соления рыбы вырос на 1549 тыс. руб.; в швейном цехе снизился на 17 тыс.руб.

- Себестоимость выросла на 3156 тыс. руб или на 23,9%. Темп прироста себестоимости выше, чем темп прироста продаж – это отрицательное явление, т.к. при повышении объемов продаж собственной продукции будет уменьшаться рентабельность производства.

- Прибыль в 2006 году снизилась на 87 тыс. рублей или на 30% по сравнению с 2005 годом.

- Рентабельность в 2006 году снизилась на 0,9% или темп снижения составляет 39,1% по сравнению с 2005 годом.

- Фонд заработной платы в 2006 году вырос на 914 тыс.руб. или на 26,4% по сравнению с 2005 годом, рост фонда заработной платы опережает рост объема продаж, что также является отрицательным фактором.

- Удельный вес заработной платы в общем объеме расходов вырос на 0,5%, темп прироста составил 1,9%.

- Численность работников увеличилась на 3 человека, темп прироста численности составил 5,2%.

- Средняя заработная плата за месяц выросла на 1,1 тыс. руб. или на 20,4%, из-за повышения заработной платы в июне 2006 года.

- Среднегодовая выработка продукции по хлебобулочному цеху увеличилась на 34,2 тыс.руб или на 11,3%, по цеху копчения и соления рыбы увеличилась на 82,1 тыс.руб. или на 20,4%, из-за ввода нового производства рыбных пресервов, по швейному цеху снизилась на 5,3 тыс.руб. или на 6,5%.

1. Нормативное регулирование бухгалтерского учета расчетов по оплате труда

1.1 Нормативные документы регулирования учета расчетов по оплате труда

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция Российской Федерации.

В соответствии с Конституцией РФ, каждый имеет право на труд, который он свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род занятий, а также право на защиту от безработицы.

Принудительный труд запрещен.

Трудовой кодекс Российской Федерации является основным сборником законодательных актов и регулирует трудовые отношения между работником и работодателем.

Основными нормативными документами регулирования учета расчетов по оплате труда являются:

1. Кодекс законов о труде РФ.

2. Налоговый кодекс РФ.

3. Гражданский кодекс РФ.

4. Закон Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в РФ» от 19.06.92 г. № 3085-1.

5. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

6. Федеральный закон «О Минимальном размере оплаты труда » от 19.06.2000г. №82-ФЗ.

7. Федеральный закон «О внесении изменений в статью первую ФЗ «О минимальном размере оплаты труда» от 29.12.2004 г. №198-ФЗ.

8. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части государственной поддержки граждан, имеющих детей» от 05.12.2006 г. № 207-ФЗ.

9. Федеральный закон «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» от 05.12.2006 г. № 208-ФЗ.

10. Федеральный закон «О бюджете фонда социального страхования Российской Федерации на 2007 год» от 19.12.2006 г. № 234-ФЗ.

11. РФ "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" от 19.02.1993г. N 4520-1.

12. Федеральный закон «О внесении изменений в законодательные акты Российской Федерации и признание утратившим силу некоторых законодательных актов РФ в связи с принятием ФЗ «О внесении изменений и дополнений в ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» и «Об общих принципах организации местного самоуправления в РФ» от 22.08.2004 г. № 122-ФЗ.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в редакции приказа Минфина РФ от 24.03.2000 г. №31н).

14. Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

15. Инструкция о составе фонда заработной платы и выплат социального характера. Утверждена постановлением Государственного комитета РФ по статистике от 24.11.2000 г. №116.

16. Временная инструкция о порядке удержания алиментов по исполнительным документам, переданным для производства взыскания предприятиям, учреждениям и организациям. Утверждена Министерством юстиции РФ 10.09.1993 г. №339.

17. Постановление Правительства РФ «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан» от 03.11.1994 г. №1206.

18. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

19. Положение по бухгалтерскому учету «Расходы организаций». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 г. №33н.

20. Основные положения по учету труда и заработной платы в промышленности и строительстве (приложение к письму Госкомтруда СССР, Минфина СССР и ЦСУ СССР от 27.04.1973 № 73-АБ-89/10-80).

21. Положение об особенностях порядка исчисления средней заработной платы. Утвержденное Постановлением от 11.04.2003 №213 Правительством РФ.

А также локальные акты, принятые в ООО «Вельское горпо» для исчисления заработной платы:

-коллективный договор,

- штатное расписание,

- положение об оплате труда,

- положение о премировании.

Похожие работы

... регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором, и т.д. (ст. 40,41 ТК РФ). 1.2 Организация оплаты труда на предприятиях Организация оплаты труда работников различных отраслей осуществляется в соответствии с Трудовым кодексом РФ и другими законодательными и нормативными актами РФ Основные принципы организации оплаты ...

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... ее к человеку. Исходя из определения организации труда, она призвана решать следующие задачи: • технико-технологические, которые выражают влияние, оказываемое организацией и нормированием труда на совершенствование структуры предприятия, специализацию производств, выбор оптимальных вариантов технологических процессов. Все решения, принимаемые по перечисленным направлениям (проектирование цехов, ...

0 комментариев