Задачи учета расчетов по оплате труда

Системы и формы оплаты труда

Бухгалтерский учет расчетов по оплате труда

Учет начислений заработной платы

Учет удержания из заработной платы

Синтетический и аналитический учет расчетов по оплате труда

Цели и задачи аудита расчетов по оплате труда (с учетом особенностей организации оплаты труда в ООО «Вельское горпо»)

Методика аудиторской проверки расчетов по оплате труда и её завершение

Навигация

Синтетический и аналитический учет расчетов по оплате труда

Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

136949

знаков

39

таблиц

10

изображений

2.4 Синтетический и аналитический учет расчетов по оплате труда

Для учета расчетов по оплате труда с персоналом служит счет 70 «Расчеты с персоналом по оплате труда». Счет пассивный.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражается начисление заработной платы.

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п.;

- выплаченные суммы доходов от участия в капитале организаций;

- суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику.

Синтетическим регистром по счету 70«Расчеты с персоналом по оплате труда» является Оборотно-сальдовая ведомость по счету 70«Расчеты с персоналом по оплате труда» Приложение 31, для расшифровки оборотов ведомости служит Карточка счета 70«Расчеты с персоналом по оплате труда» Приложение 32.

Бухгалтер начисляет заработную плату, выборочно проверяет её начисление просматривая расчетные листки, распечатывает свод по заработной плате и расчет по авансовым платежам в Пенсионный фонд в разрезе подразделений и на их основании составляет бухгалтерские проводки -Приложение 33, расходы по заработной платы относятся на соответствующие счета затрат в разрезе подразделений и статьям затрат.

В таблице 9 приведены проводки за ноябрь 2006 г. по учету расчетов по оплате труда.

Таблица 9.

Проводки по учету заработной платы

| № п/п | Содержание операции | Корреспондирующие счета | Сумма, руб | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начислена заработная плата работникам аппарата управления | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 47422,06 |

| 2 | Начислена заработная работникам хлебобулочного цеха | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 221845,48 |

| 3 | Начислена заработная работникам цеха копчения и соления рыбы | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 26092,62 |

| 4 | Начислена заработная работникам швейного цеха | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 13178,70 |

| 5 | Начислена заработная водителю Маркин А.В. | 29 «Обслужива-ющее производство» | 70«Расчеты с персоналом по оплате труда» | 10638,08 |

| 6 | Начислена заработная водителю Тукачеву В.П. | 29 «Обслужива-ющее производство» | 70 «Расчеты с персоналом по оплате труда» | 14895,63 |

| 7 | Начислено пособие по уходу за ребенком до 3 лет | 91,2 «Прочие расходы» | 70 «Расчеты с персоналом по оплате труда» | 180 |

| 8 | Начисление пособия по временной нетрудоспособности за счет Фонда социального страхования | 69.1 «Расчеты по социальному страхованию» | 70 «Расчеты с персоналом по оплате труда» | 45806,68 |

| 9 | Начислена заработная водителю Антановский В.А. | 29 «Обслужива-ющее производство» | 70 «Расчеты с персоналом по оплате труда» | 1131,92 |

| 10 | Начислена заработная работникам несписочного состава хлебобулочного цеха | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 13074,00 |

| 11 | Начислено выходное пособие работнику хлебобулочного цеха | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 4824,54 |

| 12 | Начислена компенсация отпуска при увольнении | 20 «Основное производство» | 70 «Расчеты с персоналом по оплате труда» | 8567,24 |

| 13 | Начисление пособия до 1,5 лет | 69.1 «Расчеты по социальному страхованию» | 70 «Расчеты с персоналом по оплате труда» | 1680,00 |

| 14 | Начисление пособия по временной нетрудоспособности за счет работодателя, т.к. пособие идет на уменьшение единого налога при УСНО. | 68.10 «Прочие налоги и сборы» | 70«Расчеты с персоналом по оплате труда» | 1683,95 |

| 15 | Начислен налог на доходы физических лиц | 70 «Расчеты с персоналом по оплате труда» | 68.1 «Налог на доходы физических лиц» | 59559,00 |

| 16 | Удержены профсоюзные взносы | 70«Расчеты с персоналом по оплате труда» | 76.5 «Прочие расчеты с разными дебиторами и кредиторами» | 2110,32 |

| 17 | Удержен ущерб причиненный организации | 70«Расчеты с персоналом по оплате труда» | 73.2 «Расчеты по возмещению материального ущерба» | 460,00 |

| 18 | Начислены страховые взносы в страховую часть трудовой пенсии по цеху копчения и соления рыбы | 20 «Основное производство» | 69.2.2 «Расчеты с Пенсионным фондом РФ (Страховая часть трудовой пенсии) | 3435,63 |

| 19 | Начислены страховые взносы от несчастных случаев на производстве по цеху копчения и соления рыбы | 20 «Основное производство» | 69.11 «Расчеты по обязатель-ному социаль-ному страхо-ванию от несчастных случаев на производстве и профессиональных заболеваний» | 105,43 |

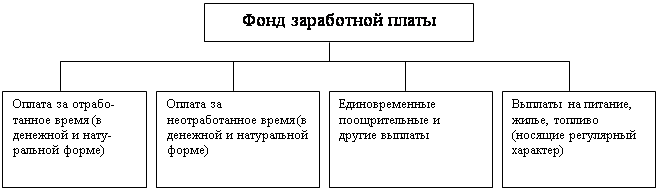

Состав фонда заработной платы и выплат социального характера определен Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата РФ от 24.11.2000 №116.

Указанный в постановлении перечень выплат представлен на Рис. 4 обеспечивает учет всех выплат в пользу физических лиц вне зависимости от источников финансирования.

Фонд выплат, производимых организацией в пользу физических лиц

| ||||

| ||||

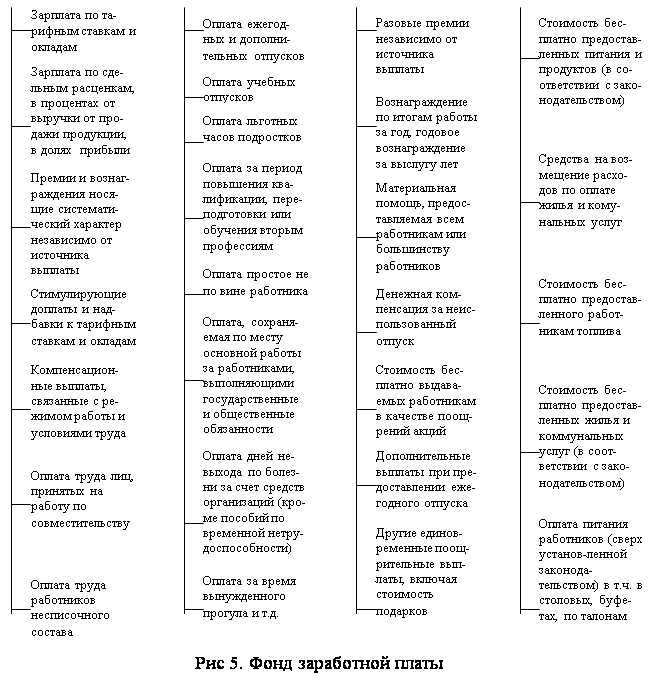

ФЗП в статистике труда- это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда, представлен на Рис. 5.

| |||

| |||

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.

Выплаты в натуральной форме в виде товаров (работ, услуг) учитываются по стоимости этих товаров (работ, услуг) исходя из рыночных цен на дату начисления.

В составе расходов, не учитываемых для целей налогообложения, отражаются расходы на любые вознаграждения, предоставляемые руководству или работникам, которые не оговорены в трудовых договорах (контрактах).

Расходы на оплату труда должны учитываться для целей налогообложения только в том случае, если нормы коллективного договора, правил внутреннего трудового распорядка организации, положений о премировании и других локальных нормативных актов, принятых организацией, отражены в конкретном трудовом договоре, заключаемом между работодателем и работником.

В ООО «Вельское горпо» с работниками заключается Трудовой договор в котором имеются ссылки на выплату работникам:

- процентной надбавки за работу в районах Крайнего Севера;

- районного коэффициента в размере 20%;

- премий, доплат стимулирующего характера в соответствии с утвержденными Положениями об оплате труда и Положений о премировании.

В Трудовом договоре конкретно указаны суммы должностных окладов, тарифных ставок, здесь необходимо сделать поправку что, должностной оклад или тарифная ставка могут быть изменены при повышении заработной платы при внесении изменений в Штатное расписание организации.

3. Аудит расчетов по оплате труда

Похожие работы

... регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором, и т.д. (ст. 40,41 ТК РФ). 1.2 Организация оплаты труда на предприятиях Организация оплаты труда работников различных отраслей осуществляется в соответствии с Трудовым кодексом РФ и другими законодательными и нормативными актами РФ Основные принципы организации оплаты ...

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... ее к человеку. Исходя из определения организации труда, она призвана решать следующие задачи: • технико-технологические, которые выражают влияние, оказываемое организацией и нормированием труда на совершенствование структуры предприятия, специализацию производств, выбор оптимальных вариантов технологических процессов. Все решения, принимаемые по перечисленным направлениям (проектирование цехов, ...

0 комментариев