ОСНОВЫ

РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ

ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ

( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА)

Т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб

УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА)

ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ

ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО ВЕКСЕЛЯ В РАСЧЁТАХ ЗА ПОСТАВЛЕННЫЕ ТОВАРЫ

Если вексель является процентным;

Навигация

Т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб

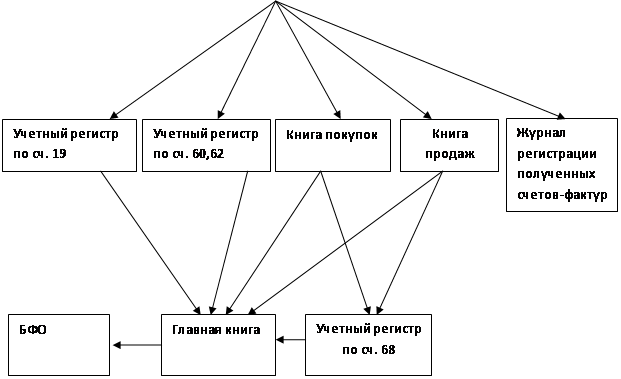

Учет расчетов с использованием векселей

137055

знаков

39

таблиц

2

изображения

120 т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб.

120 т.руб. х (80%: 100%) х (31 дн. : 365 дн.) = 8,15т. руб.

Таблица 3

| № операции | Дебет счета | Кредит счета | Содержание операции | Основание совершения операции | Сумма, тыс.руб. | |

| 1 | 10, ..., 19 | 60-х | Получены товарно-материальные ценности, потреблены работы, услуги; отражено возникновение задолженности перед продавцом (исполнителем) | Договоры, товаросопроводительные документы, акты, накладные, счета-фактуры и т.д. | 100 20 | |

| 2 | 60-х | 60-х- 1 | Обеспечена задолженность векселем | Акт приема-передачи векселя, карточка аналитического учета векселя | 120 | |

| 3 | 20, .... 44 | 60-х- 1 | Начислены проценты по векселю — в марте | Карточка аналитического учета векселя, оборотная ведомость | 8,15 | |

| 3 | 20, ..., 44 | 60-х- 1 | Начислены проценты по векселю — в апреле | Карточка аналитического учета векселя, оборотная ведомость | 7,89 | |

| 3 | 20, .... 44 | 60-х- 1 | Начислены проценты по векселю — в мае | Карточка аналитического учета векселя, оборотная ведомость | 8,15 | |

| 3 | 20, ..., 44 | 60-х- 1 | Начислены проценты по векселю — в июне | Карточка аналитического учета векселя, оборотная ведомость | 7,89 | |

Оплата векселя по истечении срока его погашения

Через четыре месяца после выдачи векселя в учете ООО «Крост» сделаны следующие проводки по отражению операции погашения (оплаты) векселя.

Таблица 4

| № | Дебет | Кредит | Содержание операции | Основание совершения операции | Сумма, тыс.руб. | |

| 1 | 60-х- 1 | 51 | Оплачены (погашены): • дисконтный вексель • процентный вексель | Карточка аналитического учета векселей, платежное поручение, выписка банка | 140 152,08 | |

| 2 | 68 | 19 | Возмещен из бюджета НДС, уплаченный поставщикам товаров, работ, услуг | Счета-фактуры, бухгалтерские справки, декларация по НДС | 20 | |

Комментарий :

Согласно порядку отражения в учете операций с товарными векселями[17] непогашение векселя в срок отражается в учете ООО «Крост» следующим образом:

Таблица 5

| № | Дебет счета | Кредит счета | Содержание операции | Основание совершения операции | Сумма, Тыс.руб. |

| 1 | 60-х- 1 | 60-х-2 | Отражена просрочка оплаты векселя | Карточка аналитического учета векселя, документы по протесту векселя | 140 152,08 |

Оплата векселя в меньшем размере

Оплата векселя в меньшем размере возможна при различных обстоятельствах:

• если вексель предъявляется к погашению до окончания срока его обращения;

• если векселедатель неплатежеспособен и т.д.

Во всех ситуациях вексель погашается не в полном размере только на основе соглашения сторон, которое подписывается обеими сторонами — и векселедателем, и векселедержателем.

В первом случае речь будет идти о новации вексельного обязательства: не дожидаясь исполнения вексельного обязательства, стороны приходят к соглашению об изменении его предмета (ст. 414 ГК РФ). Теперь вместо погашения векселя векселедатель выкупает его до срока.

Во втором случае речь идет о прощении части долга (ст. 415 ГК РФ).

В любом случае доход, получаемый векселедателем в связи с неполной оплатой векселя, не уменьшает расход по векселю, а отражается как результат самостоятельной операции — новации или прощения долга (независимо от соотношения сумм начисленных дисконта или процентов и суммы полученного дохода).

Пример. Стороны пришли к соглашению об оплате дисконтного векселя (напомню, номинал — 140т. руб.) в размере: а) 130 т.руб. и б) 100т. руб.

Таблица 6

| № операции | Дебет счета | Кредит счета | Содержание операции | Основание совершения операции | Сумма, тыс.руб. |

| 1 | 60-х-1, 60-х-2 | 91-2-3 | Начислен доход от новации вексельного обязательства, от прощения части долга и т.п. | Соглашение сторон, карточка аналитического учёта векселя, оборотная ведомость | 10 (а) 40 (б) |

| 2 | 60-х-1, 60-х-2 | 51 | Оплачен (погашен) собственный вексель | Карточка аналитического учета векселя, платежное поручение, выписка банка | 130 (а) 100 (б) |

Комментарий: новация вексельного обязательства или прощение части долга по векселю не означают изменения цены сделки по реализации продукции, в оплату которой был передан данный вексель. Поэтому действие ст. 40 «Принципы определения цены товаров, работ или услуг для целей налогообложения» НК РФ на данные ситуации не распространяется.

Иная ситуация с НДС, предъявленным поставщиком этих товаров, работ или услуг. Если сумма платежа по векселю меньше суммы задолженности за товары, работы или услуги, то НДС будет уплачен не полностью. Поэтому в той же пропорции, в какой непогашенная часть векселя относится к стоимости поставки, должна быть исчислена сумма НДС, которая может быть возмещена из бюджета. Остальная часть НДС будет внереализационным расходом организации.

В нашем случае, при погашении дисконтного векселя, НДС будет отражен следующим образом.

Таблица7.

| № операции | Дебет счета | Кредит счета | Содержание операции | Основание совершения операции | Сумма, Тыс. руб. |

| 1 | 68 | 19 | Возмещен из бюджета НДС, уплаченный поставщикам товаров, работ, услуг | Счета-фактуры, бухгалтерские справки, декларации по НДС | 20 (а) 16,67 (б) |

| 2 | 91-2-3 | 19 | Начислен расход от новации вексельного обязательства, от прощения части долга и т.п. | Бухгалтерская справка | -(а) 3,33 (б) |

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев