ОСНОВЫ

РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ

ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ

( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА)

Т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб

УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА)

ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ

ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО ВЕКСЕЛЯ В РАСЧЁТАХ ЗА ПОСТАВЛЕННЫЕ ТОВАРЫ

Если вексель является процентным;

Навигация

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

Учет расчетов с использованием векселей

137055

знаков

39

таблиц

2

изображения

2.2. АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

Рассмотрим конкретные положения, которые, по моему мнению, должны быть определены в учетной политике каждой организации, использующей товарные векселя в своей хозяйственной практике.

1).В учетной политике организации должны быть раскрыты способы проведения инвентаризации векселей: согласно Методическим указаниям по инвентаризации (утверждены приказом Минфина России от 15 июня 1995 г. № 49) или согласно самостоятельно установленному порядку. При этом требуют раскрытия: количество инвентаризаций в году, даты их проведения, перечень проверяемого имущества и обязательств при дополнительных (плановых и неплановых) инвентаризациях; создание и порядок работы инвентаризационной комиссии. Кроме того, должен быть определен порядок отражения разницы между учетной стоимостью недостающих ценных бумаг и суммой, взыскиваемой с виновных лиц, которая может:

а) включаться во внереализационные доходы и расходы по мере возникновения и признания должником задолженности (т.е. отражаться сразу по кредиту счета 91 «Прочие доходы и расходы»);

б) включаться в финансовый результат по мере получения средств от виновных лиц (т.е. отражаться по кредиту счета 98 «Доходы будущих периодов» с последующим списанием на счет 91).

2). Порядок отражения процентов по выданным товарным векселям. Проценты могут включаться в учетную стоимость приобретаемых активов, которые оплачиваются товарным векселем, либо относиться на себестоимость продукции (работ, услуг).

3).Порядок учета дохода по векселям, использованным при расчетах за работы и услуги.

В настоящее время организация имеет право выбирать момент включения в себестоимость продукции (работ, услуг) дохода по товарным векселям, переданным исполнителям работ или услуг (при условии, что стоимость самих работ или услуг подлежит включению в себестоимость продукции): доход может быть отнесен на счета затрат (20, 23, 25, 26) и включен в себестоимость единовременно либо отнесен на счет расходов будущих периодов (97) и включен в себестоимость ежемесячно, равными долями в течение всего срока обращения векселя.

4). Учет векселей, поступивших «авансом».

В настоящее время в нормативных документах однозначно не определено, к какой категории — товарным или финансовым векселям — должен быть отнесен вексель, полученный от покупателя продукции (работ, услуг) «авансом», т.е. до момента отгрузки продукции (выполнения работ, оказания услуг). Поскольку решение данного вопроса затрагивает построение не только бухгалтерского, но и налогового учета, принимаемая организацией точка зрения должна быть ею обоснована и аргументирована особенно тщательно.

5). Особенности ведения бухгалтерских записей.

В качестве приложений к учетной политике должны быть разработаны и утверждены: детализированный рабочий план счетов с указанием субсчетов разных уровней и всех используемых аналитических позиций и кодов (в том числе для забалансовых счетов) и типовые корреспонденции синтетических счетов (блоки проводок по типовым операциям).

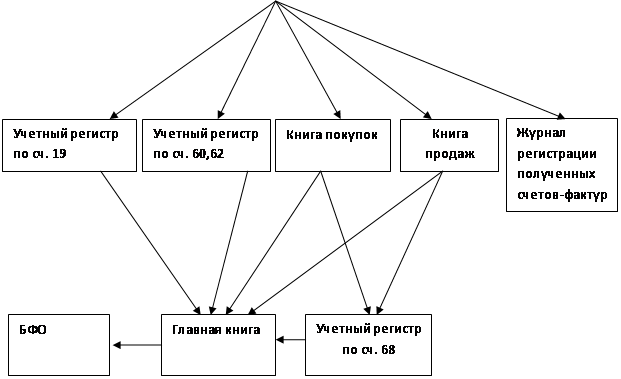

2.3. ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ ПО ОПЕРАЦИЯМ С ТОВАРНЫМИ ВЕКСЕЛЯМИ

На практике движение векселей, как правило, оформляется актом приема-передачи векселя (векселей), в котором отдельной строкой может указываться сумма НДС, начисленного по данной поставке (заказу) (но не обязательно).

Регистрацию первичных документов, т.е. их реестровый учет, целесообразно вести в книге учета векселей и книге регистрации актов приема-передачи векселей. В книге учета векселей регистрируют все полученные организацией векселя, а в случае выдачи собственных векселей заводят отдельную книгу регистрации выданных векселей. В книгу учета заносят все характеристики регистрируемых векселей:

• дату составления векселя;

• номер и серию векселя;

• наименование, адрес, платежные реквизиты векселедателя (плательщика по векселю);

• вексельную сумму;

• срок погашения векселя и срок его обращения до получения

организацией;

• отметку о движении векселя (в случае передачи по индоссаменту указывают наименование, адрес и платежные реквизиты последующего векселедержателя; в случае погашения векселя указывают реквизиты платежного поручения).

Аналогичным образом осуществляется реестровый учет векселей выданных.

В книге регистрации актов приема-передачи векселей указываются сведения: о дате составления акта; о том, от кого получены или кому переданы векселя; номерах и сериях векселей; сумме переданных векселей (отдельно по каждому и итоговой); сумме выделенного НДС .

По каждому полученному или выданному векселю составляется карточка аналитического учета векселя. Карточка заполняется в бухгалтерии и служит для бухгалтерского учета вексельных операций. Если вексель передается по индоссаменту, то в одной карточке он сначала числится как полученный, а затем — как переданный, поэтому карточки по выданным векселям заводят только в случае выдачи собственных векселей. Карточки содержат сведения по следующей структуре:

• бухгалтерский счет, субсчет, аналитическая позиция, по которым учтен вексель;

• ФИО и должность лица, принявшего или выдавшего вексель от лица организации; причина получения (выдачи) векселя (со ссылкой на реквизиты договоров, товаросопроводительных документов, счетов-фактур и т.п.);

• тип векселя, векселедатель и плательщик по векселю;

• сведения об авалистах;

• дата выписки векселя;

• сведения об отгрузочных документах по продукции, оплаченной товарными векселями;

• величина дебиторской задолженности, обеспеченной векселем;

• вексельная сумма; условия и сумма начисленных процентов или сведения о дисконте; счет, субсчет, на который отнесены проценты или дисконт;

• дата передачи векселя в банк на инкассо, в обеспечение ссуды и т.п. (заполняется только по полученным векселям);

• дата возврата векселя банком, залогодержателем и т.п. (заполняется только по полученным векселям);

• сведения о протесте векселя (нотариус и дата);

• сведения о реализации векселя — стоимость продажи, финансовый результат от реализации (заполняется только по полученным векселям);

• сведения об оплате (погашении) векселя — дата, сумма, номер платежного поручения.

На основе карточек аналитического учета векселей ежемесячно составляются оборотные ведомости по учету операций с товарными векселями, в которых данные об их движении суммируются по итогам месяца и представляются по следующей структуре.

Товарные векселя полученные (счета 62 и 76), товарные векселя выданные (счета 60 и 76)

• Сумма поставки.

• Дисконты и проценты.

• Итого вексельная сумма.

• Суммы, поступившие или перечисленные в погашение векселей.

• Суммы индоссированных векселей.

В таблице указываются серия и номер каждого векселя, с которыми в течение месяца осуществлялись какие-либо операции (поступление, выбытие, начисление дохода), а также остаток на начало и конец месяца. Проводками, как правило, отражаются только итоговые значения показателей таблицы, т.е. ведомость является регистром по сбору и обработке информации для бухгалтерских записей.

Основным требованием к синтетическому учету вексельных операций является раздельный учет товарных и финансовых векселей. Основное требование к аналитическому учету— возможность накопления данных отдельно о суммах полученных/выданных векселей и отдельно процентов по ним в следующих разрезах:

• срок оплаты наступил — не наступил;

• срок оплаты просрочен — не просрочен.

Учет товарных векселей ведется аналогично учету обеспеченной этими векселями дебиторской и кредиторской задолженности на специально открываемых субсчетах к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами»[14] .

Учет векселей, переданных по индоссаменту, а также учет операций по выдаче поручительств в оплате (аваль) ведется на забалансовых счетах: • векселей полученных — на счете 008 «Обеспечения обязательств и платежей полученные»;

• индоссированных векселей и выданных поручительств в оплате — на счете 009 «Обеспечения обязательств и платежей выданные».

Глава3. УЧЕТ РАСЧЁТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев