Навигация

Начисления на заработную плату

59791

знак

10

таблиц

10

изображений

1.4 Начисления на заработную плату

Учет страховых взносов на социальное страхование от несчастных случаев и профессиональных заболеваний, на обязательное пенсионное и медицинское страхованиеПлательщиками взносов ЕСН являются:

1) лица, производящие выплаты физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

Объектом налогообложения для налогоплательщиков, указанных в 1 статье 235 НК, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

ЕСН не облагаются:

- Государственные пособия

- Пособия по уходу за больным ребенком

- Суммы единовременной материальной помощи

- Доходы (за исключением оплаты труда наемных рабочих) народов Севера

- Доходы от реализации продукции

- Льготы по проезду и т.п.

От уплаты налога освобождаются:

- Организации, которые осуществляют выплаты инвалидам 1, 2, 3 группы, до превышения этих сумм 100 000 руб на каждого инвалида

- Общественные организации, где 80% членов организации – инвалиды

- Организации, созданные только общественными организациями инвалидов (если их не менее 50% и доля зарплаты инвалидов не должна быть меньше 25%)

Налоговый период – календарный год, отчетный период – 1 квартал, полугодие, 9 месяцев и 4 квартал. ЕСН оплачивается ежемесячно не позднее 15 числа, следующего за отчетным месяцем.

Ставка налога 26%:

1) В ПФР – 20% из которых:

6% - в Федеральный бюджет

14% - в накопительную и страховую часть пенсий

2) В ФСС – 2.9%

3) В ФОМС – 3.1% из которых:

В ТФОМС – 2%

В ФФОМС – 1,1%

Начисление ЕСН отражается проводкой Д (20,23,25,26) К69

Перечисление (уплата) налога Д 69 К 51

1. 5 Выплата заработной платы Порядок выдачи зарплатыОсновным сводным документом по исчислению заработной платы является расчетно-платежная ведомость.

В платежной ведомости указаны показатели, связанные с выдачей заработной платы на руки:

Ф.И.0., сумма к выдаче, расписка в получении.

По общему правилу, установленному статьей 136 ТК РФ, зарплата выплачивается работнику в месте выполнения им работы, либо перечисляется на банковский счет работника на условиях, определенных трудовым договором. Этой же статьей установлено, что зарплата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации. В том случае, если выплата зарплаты совпадает с выходным или нерабочим праздничным днем, выплата заработной платы производится накануне этого дня.

Для выплаты заработной платы из кассы установлены жесткие сроки - три дня с момента получения наличных денежных средств в учреждении банка.

Депонированная заработная платаОрганизации имеют право хранить в своих кассах наличные денежные средства сверх установленных лимитов только для оплаты труда, выплаты пособий по государственному социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях до пяти дней), включая день получения наличных денег в банке.

По истечении указанных сроков кассир обязан:

1) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены выплаты заработной платы, пособий по социальному страхованию или стипендий, поставить штамп или сделать отметку от руки депонировано";

2) составить реестр депонированных сумм;

3) в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и надпись своей подписью (если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: "Деньги по ведомости выдавал (подпись)"); 4) записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп "Расходный кассовый ордер №__".

Депонированные суммы заработной платы на следующий день после истечения сроков их хранения должны быть сданы на расчетный счет предприятия, открытый в учреждении банка. На сданные суммы оформляется расходный кассовый ордер (форма № КО-2.

В бухгалтерском учете для учета сумм депонированной заработной платы предназначен отдельно открываемый к счету 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты по депонированным суммам". Исходя из этого, при закрытии расчетно-платежной (платежной) ведомости суммы невыплаченной заработной платы отражаются в учете записью по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 субсчет "Расчеты по депонированным суммам".

Аналитический учет расчетов с депонентами в части сумм своевременно не выданной заработной платы ведется в реестре (разработочной таблице) или в книге учета депонированной заработной платы.

Книга учета депонированной заработной платы открывается на год. Для каждого депонента в ней отводится отдельная строка, по которой указываются табельный номер, фамилия, имя и отчество, депонированная сумма, а в дальнейшем делается отметка о ее выдаче. Для отметок о выдаче сумм предусмотрены двенадцать граф по количеству месяцев, отметки о выдаче производятся в соответствующей графе, в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Суммы, оставшиеся на конец года неоплаченными, переносятся в новую книгу, открываемую на следующий год. Реестр (разработочная таблица) является первичным документом и одновременно учетным регистром. Он ведется порядком, схожим с книгой учета депонированной заработной платы, с той лишь разницей, что он, во-первых, составляется кассиром, а во-вторых, заполняется отдельно за каждый период депонирования зарплаты. При его первом заполнении записываются табельный номер, фамилия, имя и отчество и депонированная сумма. Для отметок об оплате, которые делаются работниками бухгалтерии, предусмотрена специальная графа. В конце реестра показывается итоговая сумма произведенных выплат, относящаяся к данному месяцу. По истечении квартала или года невыплаченные суммы переносятся в открываемые в бухгалтерии новые реестры. С отраженных в установленном порядке сумм депонированной заработной платы предприятия должны произвести уплату по принадлежности сумм единого социального налога, страховых взносов на обязательное пенсионное страхование, а также страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом исполнение указанных обязанностей не зависит от того, будут ли до установленного срока уплаты обязательных платежей выплачены суммы заработной платы или нет.

В бухгалтерском учете организации делаются следующие проводки:

Дебет 50 Кредит 51 - отражено списание с расчетного счета в банке денежных средств и поступление их в кассу организации;

Дебет 70 Кредит 50- выдана заработная плата работникам организации;

Дебет 70 Кредит 76 субсчет "Расчеты по депонированным суммам" - отражено депонирование суммы невыплаченной заработной платы;

Дебет 51 Кредит 50 - внесена на расчетный счет в банк депонированная сумма денежной наличности.

После того как сотрудник обратился за депонированной зарплатой, бухгалтер организации делает следующие записи:

Дебет 50 Кредит 51 - отражено списание с расчетного счета в банке денежных средств и поступление их в кассу организации;

Дебет 76 субсчет "Расчеты по депонированным суммам" Кредит 50

- выдана депонированная заработная плата

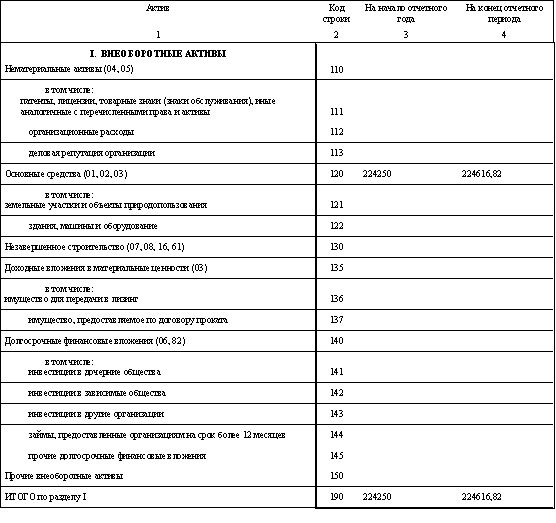

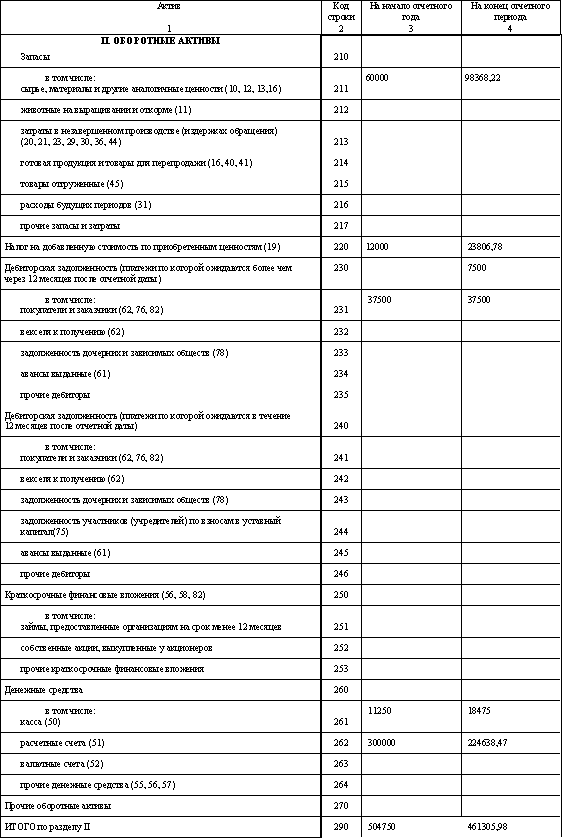

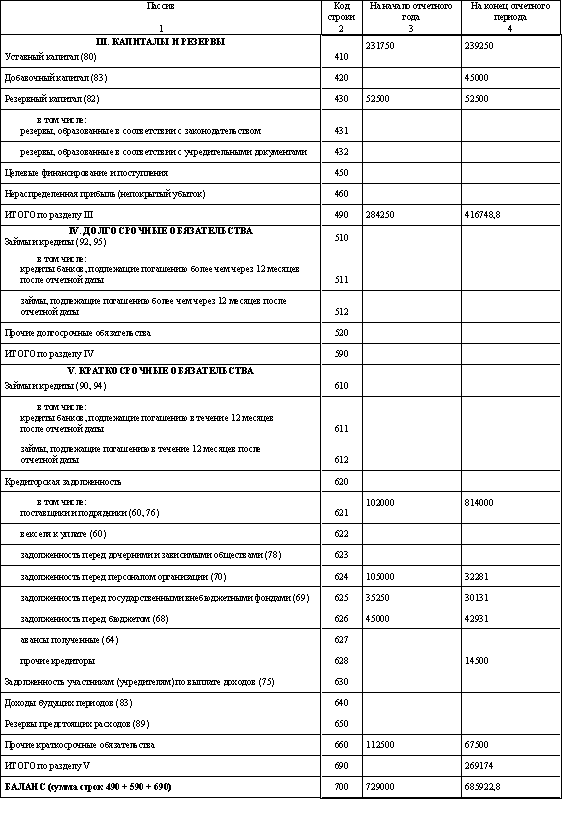

2. Бухгалтерский баланс предприятия 2.1 Остатки на счетах бухгалтерского учета на 01.01.2006 г

| Актив | Сумма | Пассив | Сумма |

| 01. Основные средства | 269250 | 02. Износ основных средств | 45000 |

| 10. Производственные запасы, материалы | 60000 | 60. Расчеты с поставщиками | 102000 |

| 19. НДС по приобретенным материалам | 12000 | 66. Расчеты по краткосрочным кредитам и займам | 112500 |

| 43. Готовая продукция | 37500 | 70. Расчеты с персоналом по оплате труда | 105000 |

| 50. Касса | 11250 | 80. Уставный капитал | 231750 |

| 51. Расчетный счет | 300000 | 82. Резервный капитал | 52500 |

| 71. Расчеты с подотчетными лицами (дебет) | 750 | 68. Расчеты по налогам и сборам | 45000 |

| 73. Расчеты с персоналом по прочим операциям (дебет) | 750 | 69. Расчеты по социальному страхованию | 35250 |

| 62. Расчеты с покупателями | 37500 | ||

| Баланс | 729000 | Баланс | 729000 |

| № п/п | Содержание хозяйственных операций | Сопутствующие документы | Дебет | Кредит | Сумма | |

| 1 | Произведена дополнительная подписка на акции | Протокол учредителей | 75 | 83 | 45000 |

|

| 2 | Внесены в кассу взносы в уставный капитал учредителями | Приходный КО, выписка банка | 50 | 75 | 37500 |

|

| 3 | Взносы учредителей сданы на расчетный счет | Расходный КО, кассовая книга | 51 | 50 | 37500 |

|

| 4 | Зачислена на расчетный счет краткосрочная ссуда банка | Выписка банка, договор | 51 | 66 | 30000 |

|

| 5 | Погашена ранее полученная ссуда банка | Платежное поручение | 66 | 51 | 75000 |

|

| 6 | Получено в кассу с расчетного счета на хоз. нужды | Приходный КО | 50 | 51 | 2250 |

|

| 7 | Выдано под отчет Кукушкину А.И. | Расходный КО,авансовый отчет | 71 | 50 | 900 |

|

| 8 | Приобретены Кукушкиным А.И. в магазине | Товарный чек |

| |||

| канцтовары | 10.1 | 71 | 300 |

| ||

| хоз. материалы | 10.2 | 71 | 450 |

| ||

| 9 | Выдана из кассы заработная плата сотруднику | Расчетно-платежная ведомость | 70 | 50 | 1125 |

|

| Получены от учредителей основные средства в счет взноса в уставный капитал | Акт приемки-передачи основных средств, Устав | 08 | 75 | 7500 |

| |

| 10 | 75 | 80 | 7500 |

| ||

| 11 | Акцептован счет завода "Сигнал" за станок | Договор, счет, счет-фактура, накладная |

| |||

| договорная стоимость | 08 | 60 | 11440.68 |

| ||

| НДС | 19 | 60 | 2059.32 |

| ||

| 12 | Оплачен счет завода "Сигнал" | Платежное поручение | 60 | 51 | 13500 |

|

| 13 | Оплаченный НДС принят к зачету | Документы, удостоверяющие оплату | 68 | 19 | 2059.32 |

|

| 14 | Акцептован счет АТП-12 за доставку станка | Товарно-транспортная накладная, счет, счет-фактура |

| |||

| договорная стоимость транспортных услуг | 08 | 60 | 2288.14 |

| ||

| НДС | 19 | 60 | 411.86 |

| ||

| 15 | Оплачен счет АТП-12 | Платежное поручение | 60 | 51 | 2700 |

|

| 16 | НДС списан на расчеты с бюджетом | Документы, удостоверяющие оплату | 68 | 19 | 411.86 |

|

| 17 | Согласно акта приема-передачи введен в эксплуатацию станок | Акт приемки-передачи основных средств | 01 | 08 | 13728.82 |

|

| 18 | Начислен износ основных средств | Журнал-ордер, разработочная таблица |

| |||

| здание офиса (годовая норма амортизации 2,5%) | 26 | 02 | 562.5 |

| ||

| здание цеха (годовая норма амортизации 2,5%) | 25 | 02 | 1687.5 |

| ||

| машин и оборудования (годовая норма амортизации 8%) | 25 | 02 | 9540 |

| ||

| грузового автотранспорта (годовая норма амортизации 0,37% на 1000 км. пробега) | 23 | 02 | 72 | |||

| 19 | Списано пришедшее в негодность оборудование | Акт о списании объектов основных средств | 01в | 01 | 15000 |

|

| Списан износ по пришедшему в негодность оборудованию (90%) | Журнал-ордер №4, бухгалтерская справка | 02 | 01 | 13500 |

| |

| 20 | 91 | 01в | 1500 |

| ||

| 21 | Оприходованы запчасти от разборки ликвидированного оборудования | Приходный КО, карточка учета материалов | 10 | 91 | 750 |

|

| 22 | Определить результат от ликвидации оборудования | Ведомость учета доходов и расходов | 99 | 91 | 750 |

|

| 23 | Акцептован счет завода "Сигнал" за комплектующие изделия | Договор, счет, счет-фактура, накладная |

| |||

| договорная стоимость | 10 | 60 | 61016.95 |

| ||

| НДС | 19 | 60 | 10983.05 |

| ||

| 24 | Списаны услуги грузового автотранспорта по доставке материалов | Накладная, приходный КО | 10 | 23 | 180 |

|

| 25 | Отпущены комплектующие изделия со склада для изготовления | Лимотно-заборные карты, требование- накладная |

| |||

| Изделия № 1 | 20.1 | 10 | 18000 |

| ||

| Изделия № 2 | 20.2 | 10 | 9000 |

| ||

| 26 | Отпущены прочие материалы для ремонта грузовых автомобилей | Требование-накладная | 23 | 10 | 1500 |

|

| 27 | Акцептован счет "Ставропольэлектросети" за пользование электроэнергией на технологические нужды | Акт об оказании услуг, счет |

| |||

| стоимость использования энергии | 25 | 60 | 762.71 |

| ||

| НДС | 19 | 60 | 137.29 |

| ||

| 28 | Оплачен счет электросети | Платежное поручение | 60 | 51 | 900 |

|

| 29 | НДС по счету за электроэнергию предъявлен к зачету | Документы, удостоверяющие оплату | 68 | 19 | 137.29 |

|

| 30 | Акцептован счет АО "Закат" за полученные инвентаря | Приходный КО, карточка учета материалов |

| |||

| договорная стоимость | 10 | 60 | 4576.27 |

| ||

| НДС | 823.73 |

| ||||

| 31 | Израсходованы хозяйственные принадлежности для производства | Лимотно-заборные карты, товарно-транспортная накладная |

| |||

| Изделия № 1 | 20.1 | 10 | 150 |

| ||

| Изделия № 2 | 20.2 | 10 | 75 |

| ||

| 32 | Списаны запчасти на ремонт грузового автомобиля | Выписка банка, чек | 23 | 10 | 180 |

|

| 33 | Начислена заработная плата: | Расчетно-платежная ведомость |

| |||

| рабочим на изготовление изделия № 1 | 20.1 | 70 | 26000 |

| ||

| рабочим на изготовление изделия № 2 | 20.2 | 70 | 14000 |

| ||

| начальнику цеха | 25 | 70 | 1500 |

| ||

| директору предприятия | 26 | 70 | 3000 |

| ||

| гл. бухгалтеру | 26 | 70 | 1900 |

| ||

| 34 | Произведено начисление единого социального налога (26%) | Расчетно-платежная ведомость, справка бухгалтерии |

| |||

| Произведены отчисления на социальное страхование (2.9%) |

| |||||

| рабочим на изготовление изделия № 1 | 20.1 | 69.1 | 754 |

| ||

| рабочим на изготовление изделия № 2 | 20.2 | 69.1 | 406 |

| ||

| начальнику цеха | 25 | 69.1 | 43.5 |

| ||

| директору предприятия | 26 | 69.1 | 87 |

| ||

| гл. бухгалтеру | 26 | 69.1 | 55.1 |

| ||

| 35 | Произведены отчисления от суммы начисленной заработной платы в пенсионный фонд (20 %) | Расчетно-платежная ведомость, справка бухгалтерии |

| |||

| рабочим на изготовление изделия № 1 | 20.1 | 69.2 | 5200 |

| ||

| рабочим на изготовление изделия № 2 | 20.2 | 69.2 | 2800 |

| ||

| начальнику цеха | 25 | 69.2 | 300 |

| ||

| директору предприятия | 26 | 69.2 | 600 |

| ||

| гл. бухгалтеру | 26 | 69.2 | 380 |

| ||

| 36 | Произведены отчисления от суммы начисленной заработной платы в фонд медицинского страхования (3.1%) | Расчетно-платежная ведомость, справка бухгалтерии, лицевой счет, налоговая карточка |

| |||

| рабочим на изготовление изделия № 1 | 20.1 | 69.3 | 806 |

| ||

| рабочим на изготовление изделия № 2 | 20.2 | 69.3 | 434 |

| ||

| начальнику цеха | 25 | 69.3 | 46.5 |

| ||

| директору предприятия | 26 | 69.3 | 93 |

| ||

| гл. бухгалтеру | 26 | 69.3 | 58.9 |

| ||

| 37 | Удержаны из заработной платы: | Налоговая карточка, расчетно-платежная ведомость |

| |||

| налог на доходы физических лиц 13% | 70 | 68 | 5119 |

| ||

| по исполнительному листу | 70 | 76 | 7500 |

| ||

| за нанесенный ущерб предприятию с Попугаева И.А. | 70 | 73.2 | 375 |

| ||

| 38 | Перечислены с расчетного счета удержания из заработной платы | Выписка банка с р/счета, платежное поручение |

| |||

| В бюджет подоходный налог | 68 | 51 | 5119 |

| ||

| В пенсионный фонд | 69.2 | 51 | 9280 |

| ||

| В фонд социального страхования | 69.1 | 51 | 1345.6 |

| ||

| В фонд медицинского страхования | 69.3 | 51 | 1438.4 |

| ||

| 39 | Получено с расчетного счета в кассу | Выписка банка, чек | 50 | 51 | 105000 |

|

| 40 | Выдана из кассы заработная плата | Расходный КО, отчет кассира | 70 | 50 | 98000 |

|

| 41 | Депонирована не полученная своевременно заработная плата | РПВ, книга учета депонированной зарплаты | 70 | 76.4 | 7000 |

|

| 42 | Отнесены затраты вспомогательного производства на изготовление | Справка бухгалтера |

| |||

| Изделия № 1 (65%) | 20.1 | 23 | 1021.8 |

| ||

| Изделия № 2 (35%) | 20.2 | 23 | 550.2 |

| ||

| 43 | Отнесена доля общепроизводственных расходов (пропорционально заработной плате производственных рабочих) | Ведомость распределения обшепроизводственных расходов |

| |||

| на себестоимость изделия № 1 | 20.1 | 25 | 9022.14 |

| ||

| на себестоимость изделия № 2 | 20.2 | 25 | 4858.07 |

| ||

| 44 | Отнесена доля общехозяйственных расходов (пропорционально заработной плате производственных рабочих) | Ведомость распределения обшехозяйственных расходов |

| |||

| на себестоимость изделия № 1 | 20.1 | 26 | 4378.73 |

| ||

| на себестоимость изделия № 2 | 20.2 | 26 | 2357.77 |

| ||

| 45 | Оприходована на склад готовая продукция | Приемо-сдаточные накладные |

| |||

| Изделие № 1 - 1000 шт. по плановой с/с | 43 | 20.1 | 68000 |

| ||

| Изделие № 2 - 100 шт. по плановой с/с | 43 | 20.2 | 33000 |

| ||

| 46 | Списаны калькуляционные разницы между плановой и фактической себестоимостью | Журнал-ордер №10, справка бухгалтерии |

| |||

| Изделие № 1 | 43 | 20.1 | 2667.33 |

| ||

| Изделие № 2 | 43 | 20.2 | 876.73 |

| ||

| 47 | Отпущена со склада готовая продукция в реализацию | Приказ-накладная, товарно-транспортная накладная |

| |||

| Изделие № 1 - 900 шт. по факт. себестоимости | 90.1 | 43 | 58799.4 |

| ||

| Изделие № 2 - 100 шт. по факт. себестоимости | 90.2 | 43 | 32123.27 |

| ||

| 48 | Предъявлены счета покупателю за проданную готовую продукцию | Счет |

| |||

| Изделие № 1 - 900 шт. по цене реализ. | 62 | 90.1 | 153000 |

| ||

| Изделие № 2 - 100 шт. по цене реализ. | 62 | 90.2 | 82500 |

| ||

| 49 | Начислен НДС | 90 | 68 | 35923.73 |

| |

| 50 | Поступила от покупателей на расчетный счет сумма оплаты за проданную готовую продукцию (оплачено полностью) | Платежное поручение, выписка банка | 51 | 62 | 235500 |

|

| 51 | Перечислено поставщикам с расчетного счета | Платежное поручение | 60 | 51 | 98000 |

|

| 52 | Результат от реализации продукции отнесен на счет прибылей и убытков | Справка- расчет бухгалтерии | 90 | 99 | 108653.6 |

|

| 53 | Начислен налог на имущество | Бухгалтерская ведомость налога на имущество | 91 | 68 | 2642.02 |

|

| 99 | 91 | 2642.02 |

| |||

| 54 | Начислен налог на прибыль | Справка- расчет бухгалтерии | 99 | 68 | 25262.78 |

|

| 55 | Перечислены в бюджет: НДС, налог на имущество, налог на прибыль | Выписка банка с р/счета, | 68 | 51 | 63828.53 |

|

| 56 | Сумма прибыли отчетного года списана на счет 84 | Справка бухгалтерии | 99 | 84 | 79998.8 |

|

2.3 Оборотно-сальдовая ведомость

| Наименование счета | начальное сальдо | обороты | конечное сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Расчеты с учредителями (75) | 52500.00 | 45000.00 | 7500.00 | |||

| Добавочный капитал (83) | 45000.00 | 45000.00 | ||||

| Касса (50) | 11250.00 | 144750.00 | 137525.00 | 18475.00 | ||

| Расчетный счет (51) | 300000.00 | 303000.00 | 378361.53 | 224638.47 | ||

| Расчеты по краткосрочным кредитам и займам (66) | 112500.00 | 75000.00 | 30000.00 | 67500.00 | ||

| Растчеты с подотчетными лицами (71) | 750.00 | 900.00 | 750.00 | 900.00 | ||

| Материалы (10) | 60000.00 | 67273.22 | 28905.00 | 98368.22 | ||

| Расчеты с персоналом по оплате труда (70) | 105000.00 | 119119.00 | 46400.00 | 32281.00 | ||

| Уставный капитал (80) | 231750.00 | 7500.00 | 239250.00 | |||

| Вложения во внеоборотные активы (08) | 21228.82 | 13728.82 | 7500.00 | |||

| Расчеты с поставщиками (60) | 102000.00 | 115100.00 | 94500.00 | 81400.00 | ||

| НДС по приоретенным ценностям (19) | 12000.00 | 14415.28 | 2608.47 | 23806.78 | ||

| Расчеты по налогам и сборам (68) | 45000.00 | 71556.00 | 68947.53 | |||

| Основные средства (01) | 269250.00 | 28728.82 | 30000.00 | 267978.82 | ||

| Амортизация ОС (02) | 45000.00 | 13500.00 | 11862.00 | 43362.00 | ||

| Общехозяйственные расходы (26) | 6736.50 | 6736.50 | ||||

| Общепроизводственные расходы (25) | 13880.21 | 13880.21 | ||||

| Вспомогательные производства (23) | 1752.00 | 1752.00 | ||||

| Прочие доходы и расходы (91) | 4142.02 | 4142.02 | ||||

| Прибыли и убытки (99) | 108653.60 | 108653.60 | ||||

| Основное производство (20) | 99813.71 | 97455.94 | 2357.77 | |||

| Расчеты по социальному страхованию (69) | 35250.00 | 17183.00 | 12064.00 | 30131.00 | ||

| Расчеты с персоналом по прочим операциям (73) | 750.00 | 375.00 | 375.00 | |||

| Расчеты с разными дебеторами и кредиторами (76) | 14500.00 | 14500.00 | ||||

| Готовая продукция (43) | 37500.00 | 97455.94 | 90922.67 | 44033.27 | ||

| Продажи (90) | 235500.00 | 235500.00 | ||||

| Расчеты с покупателями (62) | 37500.00 | 235500.00 | 235500.00 | 37500.00 | ||

| Нераспределенная прибыль (84) | 79998.80 | |||||

| Резервный капитал (82) | 52500.00 | 52500.00 | ||||

| Итого: | 729000.00 | 729000.00 | 1762570.29 | 1762570.29 | 685922.80 | 685922.80 |

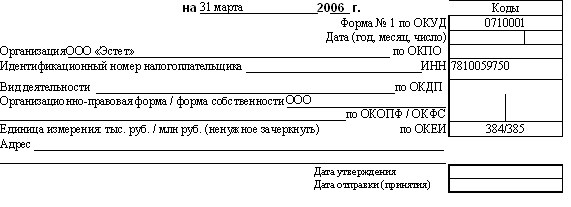

Приложение

к приказу Министерства финансов РФ от 13.01.2000 № 4н

Бухгалтерский баланс

Форма 0710001 с. 2

Форма 0710001 с. 3

Форма 0710001 с. 4

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев