Навигация

Виды, формы и системы оплаты труда

72277

знаков

22

таблицы

1

изображение

1.2 Виды, формы и системы оплаты труда

Виды, формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время.

Организация самостоятельно разрабатывает и утверждает формы и системы оплаты труда. Это фиксируют в коллективном или трудовом договоре, а также в Положении по оплате труда. Положение об оплате труда утверждается приказом руководителя.

На производственных предприятиях различают 2 вида оплаты труда: основная и дополнительная.

К основной относиться плата, начисляемая работникам за фактически отработанное время и выполненную работу по установленным расценкам, тарифным ставкам или окладам.

К дополнительной относится выплата за непроработанное в организации (предприятии) время. Она начисляется работникам в соответствии с действующим законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время государственных и общественных обязанностей выходного пособия при увольнении и др.

Основными формами оплаты труда на предприятиях являются повременная и сдельная.

Каждая из них подразделяется на ряд систем с целью обеспечения заинтересованности сторон в более высоком количестве выработки и качестве работ с одной стороны и в более высокой оплате труда – с другой. Так, повременная оплата труда может состоять из простой повременной и повременно-премиальной, а сдельная – из прямой сдельной, сдельно-премиальной, аккордной, косвенно-сдельной.

Под повременной понимают оплату труда за проработанное календарное время по тарифным (часовым, дневным) ставкам или окладам независимо от количества выработанной продукции. Повременная оплата труда применяется на тех работах, которые не поддаются нормированию и установленных расценок. Поэтому при данной оплате рост производительности труда стимулируют различными премиальными системами. Чаще всего на повременной оплате находятся младший обслуживающий персонал (уборщицы) и вспомогательные рабочие (ремонтные, инструментальщики и т.д.). Для руководителей, специалистов и служащих установлены твердые месячные оклады.

При повременной оплате труда большое значение имеют строгий учет и контроль за фактически отработанным временем, правильное присвоение тарифных разрядов или окладов, оптимальная организация труда, разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и другие факторы. (11, 17)

Для контроля за соблюдением режима работы и начисления заработной платы при повременной оплате труда применяется табель учета использования рабочего времени по форме Т-12 (если учет рабочего времени ведут вручную) или Т-13 (если учет рабочего времени ведут на компьютере) (формы утв. постановлением Госкомстата России от 06.04.2003 №26).

В табеле отмечаются фактически отработанные часы и дни, указывается время болезни и отпуска, а также причины неявок на работу по каждому сотруднику, состоящему в штате организации. (22)

В настоящее время различают простую повременную и повременно-премиальную системы оплаты труда.

При простой повременной оплате труда подсчет заработка основан на данных табельного учета о проработанном времени и на сведениях о месячных окладах или тарифных ставках (часовых, дневных). Если оплата поденная, то достаточно число проработанных рабочих дней перемножить на тарифную ставку. Произведение даст сумму заработка за расчетный период. При месячных окладах заработок равен месячному окладу, если работник проработал все рабочие дни. Если работник часть дней не работал, то ему будет выплачена зарплата только за проработанные дни. Для этого месячный оклад делится на количество рабочих дней в месяце и умножается на число проработанных рабочих дней. (21)

Пример. Сварщик Тигушкин Н.И. ООО «Гидросервис» с окладом 4500 рублей в месяц из 22 рабочих дней фактически проработала только 15. Следовательно ей причитается заработанная плата в размере

(4500 х 15) / 22 = 3068 руб. 20 коп.

Повременно-премиальная оплата труда учитывает не только количество, но и качество работы, в связи с чем работникам начисляется премия за отдельные показатели их деятельности: сокращение простоев, снижение расхода материалов на единицу продукции в результате осуществления различных организационно-технических мероприятий и т.п. премия специалистам начисляется за производственные показатели предприятия. (10)

Пример. Главный инженер ООО «Гидросервис» Тетерин С.П. с окладом 6500 рублей из 22 дней работал 20 дней. Его заработная плата будет равна 5909 руб. Премия к окладу – 40%, или 2364 руб. ((6500 руб. / 22 дня) * 20 дней) * 40% /100%. Весь заработок за месяц составил 8273 (5909 + 2364).

Показатели, условия и размеры премирования устанавливаются организацией ежегодно.

Под сдельной оплатой труда понимается оплата по расценкам за единицу продукции (работы) независимо от фактически израсходованного календарного времени. Сдельная оплата способствует повышению производительности труда, поэтому она широко распространена.

При сдельной оплате труда основными элементами системы оплаты труда являются:

1) расценка – размер оплаты за выполнение определенной операции или изготовление единицы изделий;

2) первичные документы, подтверждающие выполненный рабочими объем работы, – рапорты, маршрутные листы, наряды, доплатные листки.

Чтобы вычислить размер заработка при прямой (индивидуальной) сдельщине, количество выработанной продукции нужно умножить на расценку. Расценка и количество выработанной продукции, выполненных операций проставляются в документах, предназначенных для учета выработки и зарплаты, – рапортах, нарядах и маршрутных листах. Расценки могут храниться в памяти ЭВМ в виде массива производственно-технологических норм. Кроме индивидуальной существует и широко распространенная бригадная сдельщина, предусматривающая подсчет выработки по бригаде в целом и распределение общей суммы причитающейся заработной платы между членами бригады по их квалификации (качеству труда) и количеству затраченного времени или с учетом коэффициента трудового участия (КТУ).

Сдельно-премиальная оплата труда помимо сдельного заработка предусматривает выплату рабочим премий за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы.

При сдельно-прогрессивной оплате труда продукция, изготовленная сверх нормы, оплачивается в повышенных размерах, и доплата тем больше, чем выше перевыполнение норм выработки.

Например, при выполнении нормы выработки на 100% – из расчета установленной расценки за единицу продукции, от 100 до 110% применяется повышенная расценка (например, на 35% выше установленной), от 110 до 120% – еще выше (например, на 75%), но в любом случае не свыше двойной сдельной расценки.

Косвенная сдельная оплата предусматривает оплату труда рабочих (наладчиков, комплектовщиков, помощников мастеров и др.) в процентах к заработку основных рабочих обслуживаемого ими участка или по расценкам, определяемым в особом порядке.

Аккордная оплата труда предполагает определение совокупного заработка за выполнение всего комплекса работ или изготовление продукции в установленный срок. Она применяется на работах, связанных с ликвидацией или предупреждением аварий, при выполнении срочных заказов и т.д. (17,18, 21)

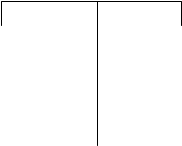

Изложенные формы и системы оплаты труда схематично можно представить в следующем виде (рис. 1.2):

|

| ||

|

|

|

| |||

| Простая сдельная | Сдельно-премиальная | Простая повременная | Повременно-премиальная |

| Аккордная |

![]()

![]()

![]()

| Сдельно-прогрессивная | Косвенно-сдельная |

Рис. 1.2 Формы и системы оплаты труда и их разновидности (10)

Все формы и размеры оплаты труда базируются на нормировании и тарифной системе.

Нормирование труда – это мера затрат труда на производство одной единицы продукции (работ, услуг).

Нормирование труда предполагает норму выработки и ному времени.

Норма времени – это время, затрачиваемое на производство единицы продукции (работ, услуг).

Норма выработки – обратный показатель нормы времени.

Различают тарифную и нетарифную системы оплаты труда. (16)

Элементами тарифной системы оплаты труда являются:

· тарифные ставки (оклад) – фиксированный размер оплаты труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени;

· тарифные сетки – соотношение в оплате труда разных разрядов работ и рабочих (как правило используется 6-разрядная тарифная сетка);

· тарифно-квалифицированные справочники – характеристики отдельных профессий и видов труда с указанием разрядов;

· районные коэффициенты – для работников, занятых на предприятиях, находившихся в трудных природно-климатических условиях. (3)

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифная система оплаты труда работников организаций, финансируемых из бюджетов всех уровней, устанавливается на основе единой тарифной сетки по оплате труда работников бюджетной сферы, утверждаемой в порядке, установленном федеральным законом, и являющейся гарантией по оплате труда работников бюджетной сферы. (3)

Тарифная система оплаты труда (рис. 1.3)

| Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников) | Единая схема (для оплаты труда служащих и младшего обслуживающего персонала) |

![]()

![]()

|

|

![]()

|

|

|

|

|

|

| Квалификационная характеристика работ | Должностная характеристика служащих | Тарифный разряд | Тарифный коэффициент |

| Часовые |

| Тарифные ставки (оклады) |

| Месячные |

![]()

| Дневные |

Рис. 1.3. Содержание тарифной системы оплаты труда. (10)

В ТК РФ говорится, что выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев