Навигация

Понятие дебиторской и кредиторской задолженности. Исковая давность

80792

знака

10

таблиц

0

изображений

1.1 Понятие дебиторской и кредиторской задолженности. Исковая давность

Русский бухгалтер И. Сериков (1804) дал следующее определение дебитора и кредитора: «Всякое получение или все то, что приходит в мою власть или распоряжение, делается моим дебитором или должником; напротив того, всякая выдача или все, что из моей власти или распоряжения выходит, становится моим кредитором или заимодавцем».[1]

Это определение по своему содержанию верно, и в настоящее время дебитором называется организация или физическое лицо, являющееся должником данной организации по приобретенным товарам, выполненным работам, оказанным услугам; дебиторской задолженностью – возникшие обязательства дебиторов. Кредитором называется организация или физическое лицо, являющееся заимодавцем для данной организации, а кредиторской задолженностью – обязательства, возникшие у данной организации перед кредитором при покупке товаров, выполнении работ, оказании услуг.

Под дебиторской задолженностью понимают задолженность организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц, за выданные им под отчет денежные суммы и др.).

Таким образом, дебиторская задолженность – это элемент оборотного капитала, сумма долгов, причитающихся организации от юридических или физических лиц. Увеличение дебиторской задолженности означает отвлечение средств из оборота. Организации и лица, которые являются должниками данной организации, называются дебиторами.

Дебиторская задолженность возникает из договоров между организацией, выступающей в роли кредитора, и другими юридическими или физическими лицами, выступающими в роли должников. В силу указанных договоров должники обязуются совершить в пользу организации-кредитора определенное действие: передать имущество, выполнить работу, уплатить деньги. Дебиторская задолженность за юридическими или физическими лицами может быть принята к учету и в результате судебного решения. В денежной оценки она является составной частью оборотных активов организации. Организация-кредитор погашает дебиторскую задолженность по факту поступления денежных средств от должника, приемки работ, получения услуг либо путем зачета взаимных требований.

Дебиторскую задолженность можно классифицировать по различным критериям:

1) По причинам образования дебиторская задолженность делится на оправданную и неоправданную. К оправданной относится дебиторская задолженность, срок погашения которой еще не наступил или составляет менее одного месяца и которая связана с нормальными сроками документооборота; к неоправданной – просроченная задолженность, а также задолженность, связанная с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. существует еще безнадежная дебиторская задолженность – это счета, которые покупатели не оплатили. Безнадежные долги списываются на убытки по истечении срока исковой давности.

2) Как объект учета дебиторская задолженность по сроку платежа классифицируется на отсроченную (срок исполнения обязательств по которой еще не наступил) и просроченную (срок исполнения обязательств по которой уже наступил).

3) По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды:

ü Покупатели и заказчики;

ü Векселя к получению;

ü Задолженность дочерних и зависимых обществ;

ü Авансы выданные;

ü Прочие дебиторы.

У большинства организаций в общей сумме дебиторской задолженности наибольший удельный вес занимают расчеты за товары (работы, услуги), т.е. счета к получению.

4) В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на две группы:

ü Краткосрочная – задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

ü Долгосрочная – задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Как правовая категория кредиторская задолженность – особая часть имущества организации, являющаяся предметом обязательных правоотношений между организацией и ее кредиторами. Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют права требования на нее. Данная часть имущества – это долги организации, чужое имущество, чужие денежные средства, находящиеся во владении организации-должника.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, фонды социального назначения и другие подобные начисления называют обязательствами по распределению. Кредиторов, задолженность которым возникла по другим операциям, называют прочими кредиторами.

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении организации-дебитора, ее показывают в пассиве баланса. Учет кредиторской задолженности ведется, естественно, по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности и дают ее, разбивая на восемь групп.

По действующим правилам в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, в числе других дополнительных данных указывают сведения «о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности». В состав кредиторской задолженности входят показатели по следующим ее видам:

Ø Поставщики и подрядчики;

Ø Векселя к уплате;

Ø Задолженность перед дочерними и зависимыми обществами;

Ø Задолженность перед персоналом организации;

Ø Задолженность перед бюджетом и социальными фондами;

Ø Задолженность участникам (учредителям) по выплате доходов;

Ø Авансы полученные;

Ø Прочие кредиторы.

В бухгалтерском балансе кредиторская задолженность делится по срокам ее погашения на две группы:

– краткосрочная – задолженность, которая должна быть погашена в течение 12 месяцев после отчетной даты;

– долгосрочная – задолженность, которая должна быть погашена более чем через 12 месяцев после отчетной даты.

Если кредитор по наступление сроков исполнения обязательства не обращается к организации-дебитору с требованием о выплате долгов, кредиторская задолженность остается в распоряжении дебитора, и он может либо вернуть кредитору долги по собственной инициативе, либо использовать невостребованные средства в составе своего имущества. Не возврат долга влечет за собой применение к должнику определенных имущественных санкций: взыскание неустойки, предусмотренной договором; штрафов, установленных законом; процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате. Кредиторы могут взыскать с дебитора и убытки, причиненные им несвоевременным возвратом или невозвратом долгов: по общему правилу убытки возмещаются в части, не покрытой неустойкой или процентами, взыскиваемыми за пользование чужими денежными средствами. Не возврат долгов может привести к возбуждению в Арбитражном суде дела о несостоятельности (банкротстве) организации-дебитора.

В тех случаях, когда организация-дебитор не принимает никаких мер по добровольному возврату долгов, у кредиторов остается возможность принудительного взыскания, которое в зависимости от характера кредиторской задолженности осуществляется одним из двух способов:

1) в судебном порядке;

2) во внесудебном порядке.

Организация или гражданин, права которых нарушены, могут обратиться с требованиями (исками) об их защите в соответствующий орган – суд, Арбитражный суд, Третейский суд (ст. 11 ГК РФ). Однако возможность защиты нарушенного права ограничена определенным сроком, который называется исковой давностью.

Текущую дебиторскую и кредиторскую задолженность по сфере возникновения можно подразделить на группы:

1) задолженность, возникающую в результате основной деятельности организации;

2) задолженность по другим операциям.

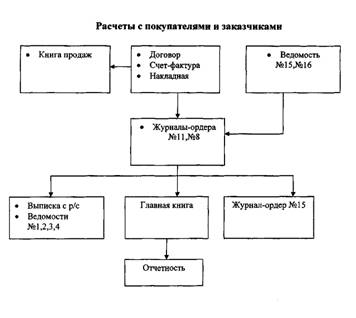

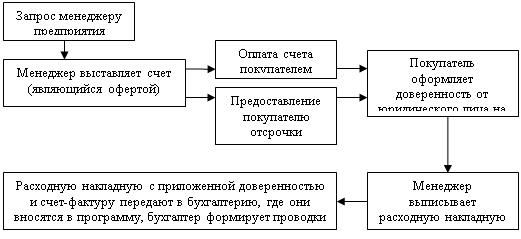

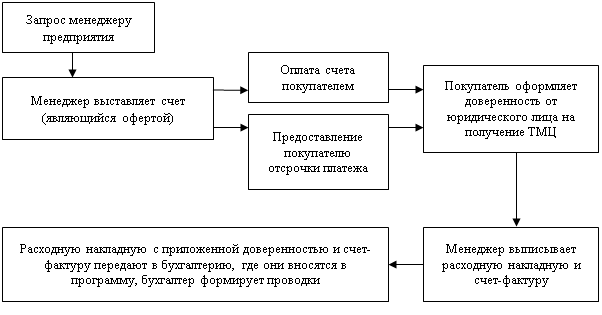

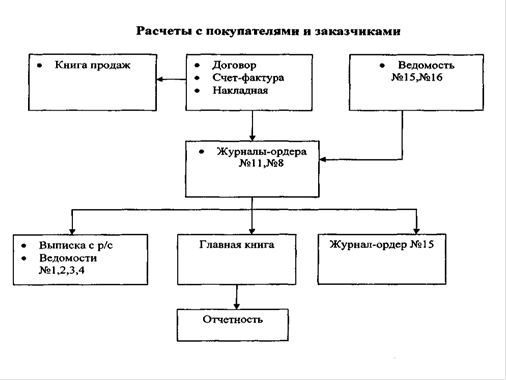

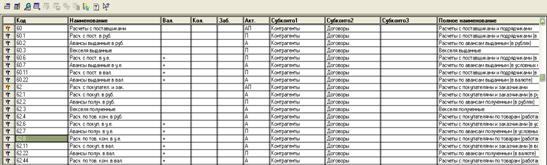

К первой группе относится задолженность покупателей (дебиторская задолженность) и задолженность перед поставщиками (кредиторская задолженность). Задолженность первой группы учитывается на счетах:

№62 «Расчеты с покупателями и заказчиками», и №60 «Расчеты с поставщиками и подрядчиками».

К дебиторской задолженности второй групп относятся:

· авансы, выдаваемые физическим лицам (счет 71 «Расчеты с подотчетными лицами»);

· суммы по предъявленным претензиям и судебным искам (счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76.2 «Расчеты по претензиям»);

· задолженность работников организации по товарам, проданным в кредит, выданным займам, возмещению материального ущерба (счет 73 «Расчеты с персоналом по прочим операциям») 4

· задолженность учредителей по вкладам в уставный (складочный) капитал (счет 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»);

· задолженность по прочим операциям (счет 76 «Расчеты с разными дебиторами и кредиторами»).

К кредиторской задолженности второй группы относятся:

§ задолженность по различным платежам в бюджет (счет 68 «Расчеты по налогам и сборам»);

§ задолженность по платежам в фонд социального страхования, пенсионный фонд, фонд медицинского страхования (счет 69 «Расчеты по социальному страхованию и обеспечению»);

§ задолженность страховым компаниям по заключенным договорам имущественного и личного страхования (счет 76 субсчет 76.1 «Расчеты по имущественному и личному страхованию»);

§ обязательства по выплате дивидендов (счет 75, субсчет 75.2 «Расчеты по выплате доходов»);

§ задолженность по операциям некоммерческого характера (счет 76 «Расчеты с разными дебиторами и кредиторами»).

Дебиторская задолженность в зависимости от предполагаемых сроков ее погашения – в течение 12 месяцев или более чем через 12 месяцев после отчетной даты – отражается в активе баланса (по строке 240 и 230 соответственно). Кредиторскую задолженность показывают в пассиве баланса (по строке 620).

По возможности оценки в составе дебиторской и кредиторской задолженности выделяются две группы:

1) точная задолженность, величину которой можно определить (например, долг покупателей за отгруженный товар);

2) оцениваемая задолженность, величина которой определяется не в виде жестко фиксированной суммы в рублях, а подлежит расчету; сюда, к примеру, можно отнести задолженность по расчетам за товары в иностранной валюте (возникновение курсовых либо суммовых разниц).

Исковая давность – это срок для защиты прав по иску лица, право которого нарушено. Таким образом, в гражданском праве срок исковой давности представляет собой период времени, установленный законом для судебной защиты лица, право которого нарушено (ст. 195 ГК РФ).

Согласно ст. 195 ГК РФ общий срок защиты имущественных прав составляет 3 года. Для правильного исчисления срока исковой давности решающее значение имеет установление начального момента течения срока давности. Ст. 200 ГК РФ устанавливает, что течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Исковая давность не распространяется:

Ø на требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом;

Ø на требования вкладчиков к банку о выдаче вкладов;

Ø на требование о возмещение вреда, причиненного жизни или здоровью гражданина. Требования, предъявленные по истечении 3 лет с момента возникновения права на возмещения такого вреда, удовлетворяются за прошлое время (не более чем за три года, предшествования предъявлению иска);

Ø на требования собственника или иного владельца об устранении нарушения его права, если даже они не соединены с лишением владения;

Ø на другие требования в случаях, установленных законом.

По обязательствам с определенным сроком исковой давности течение срока исковой давности начинается по окончании срока исполнения. В этот момент кредитору уже известно, что обязательство должно быть исполнено и что исполнение не последовало.

Следует отметить, что помимо общего срока исковой давности законом предусмотрено и применение сокращенных и более длительных по сравнению с общим сроком сроков исковой давности. Например, ст. 181 ГК РФ для признания сделок ничтожными устанавливает более длительный срок (10 лет), а для признания сделок оспоримыми – 1 год.

В соответствии со ст. 203 ГК РФ течение срока исковой давности может быть прервано путем предъявления иска в установленном порядке или совершением, обязанным лицом действий, свидетельствующих о признании долга. Перечень оснований перерыва течения срока исковой давности, установленный данной статьей ГК РФ, не может быть изменен или дополнен по усмотрению сторон и не подлежит расширенному толкованию.

После перерыва течения срока исковой давности начинается заново, причем время, истекшее до перерыва, не засчитывается в новый срок.

Статьей 199 ГК РФ введено правило, согласно которому предприятие вправе обратиться в Арбитражный суд за защитой своих прав и по истечении срока исковой давности при условии, что другой стороной не сделано заявление о применении исковой давности до вынесения судом решения.

На практике это означает, что истечение срока исковой давности до предъявления иска может служить основанием для отказа в удовлетворении исковых требований истца только в том случае, если соответствующее заявление было сделано ответчиком в споре.

Похожие работы

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... следующую группировку текущей задолженности: до 30 дней, 1…3 месяца, 3 … 6 месяцев, 6 … 12 месяцев, более 12 месяцев. 1.2 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него. Многообразие расчетных ...

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

0 комментариев