Навигация

Договор комиссии, по которому продажная цена равна цене фактической продажи;

80792

знака

10

таблиц

0

изображений

1. договор комиссии, по которому продажная цена равна цене фактической продажи;

2. договор комиссии, по которому продажная цена меньше цены фактической реализации активов.

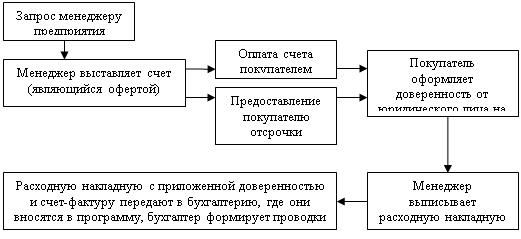

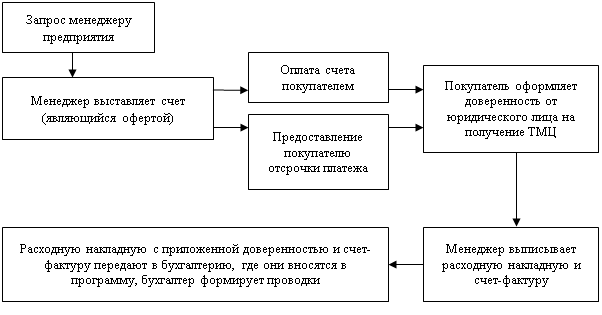

При осуществлении комиссионной операции по продаже активов в учете комитента должна отражаться реализация данных активов. Особенность данной операции является наличие дополнительных затрат по уплате комиссионного вознаграждения комиссионеру. Предприятие комитент может отразить в составе своих затрат расходы комиссионера по исполнении поручения. Поскольку комиссионер обязуется совершить по поручению комитента одну или несколько сделок от своего имени, не за счет комитента, комитент на основании отчета комиссионера обязан возместить ему израсходованные им на исполнение комиссионного поручения суммы.

В связи с этим, все расходы, связанные с реализацией товаров несет комитент, независимо от того, кто производит оплату этих расходов. В случае, если комиссионер оплатил данные расходы, комитент должен возместить их комиссионеру. Вознаграждение комиссионера комитент вправе отнести на издержки по реализации товаров.

Комиссионер для оплаты данных услуг может заключить кредитный банковский договор и от своего имени, но по поручению комитента. В этом случае проценты за кредит могут быть отнесены на себестоимость только в той их части, которая приходится на суммы кредита, напрямую выплаченные организациям, оказавшим услуги.

В соответствии с ГК РФ вещи, поступившие к комиссионеру от комитента, являются собственностью последнего. Таким образом, все средства, получаемые комиссионером за реализованный товар, принадлежит комитенту. В бухгалтерском учете комитент учитывает товар до момента его отчуждения, о факте которого комитент узнает из отчета комиссионера, предоставляемого обычно одновременно с оплатой.

Договор комиссии может предусматривать, что факт оказания услуги ежемесячно подтверждается отчетом комиссионера, в случае его утверждения комитентом. В данном случае отчет комиссионера является основанием для включения комиссионного вознаграждения в затраты по реализации продукции соответствующего месяца. В отчете должны быть указаны: наименование, количество, стоимость реализованной в данном месяце продукции, расчет комиссионного вознаграждения, причитающегося комиссионеру за услуги по реализации данной продукции.

Бухгалтерское оформление и налогообложение хозяйственных операций у комиссионера.

В бухгалтерском учете комиссионера должно быть отражено:

Ø принятие и прохождение комиссионного товара с использованием забалансового счета 004 «Товары, принятые на комиссии»;

Ø расчеты с комитентом;

Ø процесс реализации услуги.

Бухгалтерское оформление хозяйственных операций у комитента

А) при продаже активов через Комиссионера

| № п/п | Наименование операций | Дебет | Кредит |

| 1 | Переданы активы комитенотом на реализацию | 45 | 01, 10, 43, 41 |

| 2 | Продажа комиссионером активов с извещением комитента | 62 | 91 |

| 3 | Списана стоимость активов на основании извещения комитента о продаже активов | 91 | 45 |

| 4 | Отражен НДС с суммы выручки от реализации активов | 91 | 68.НДС |

| 5 | Начислены суммы расходов, возникших при реализации активов | 44 | 10 |

| 6 | Начислено комиссионное вознаграждение Комиссионеру | 44 | 76 |

| 7 | Отражен НДС с вознаграждения Комиссионера | 19 | 76 |

| 8 | Списана сумма коммерческих расходов на затраты по реализации | 90 | 44 |

| 9 | Определен финансовый результат: – прибыль – убытки | 90, 91 99 | 99 90, 91 |

| 10 | Получены денежные средства от Комиссионера | 51 | 62 |

| 11 | Зачет взаимозадолженности Комитента и комиссионера | 76 | 62 |

Б) при покупке активов через Комиссионера

| № п/п | Наименование операций | Дебет | Кредит |

| 1 | перечислены денежные средства Комиссионеру под покупку активов | 60 | 50,51,52 |

| 2 | Начислена сумма комиссионного вознаграждения | 44 | 76 |

| 3 | Отражен НДС с комиссионного вознаграждения | 19 | 76 |

| 4 | Приняты активы от комиссионера | 01, 10, 40, 41 | 60 |

| 5 | Отражена сумма НДС с оприходованных активов | 19 | 60 |

| 6 | Перечислено вознаграждение | 76 | 51 |

Типовые хозяйственные операции у комиссионера

А) при продаже активов Комитента

| № п/п | Наименование операций | Дебет | Кредит |

| 1 | Поступили активы от Комитента на реализацию по договорной стоимости | 004 | |

| 2 | Отгружен товар покупателю | 004 | |

| 3 | Определена сумма задолженности покупателя | 62 | 76 |

| 4 | Отражено комиссионное вознаграждение Комиссионера | 76 | 90 |

| 5 | Начислен НДС с комиссионного вознаграждения | 90 | 68 |

| 6 | Получена оплата за реализованный товар | 51 | 62 |

| 7 | Перечислена Комитенту причитающаяся сумма за минусом комиссионного вознаграждения | 76 | 51 |

Б) при покупке Комиссионером активов для Комитента

| № п/п | Наименование операций | Дебет | Кредит |

| 1 | Поступили денежные средства от Комитента для приобретения активов | 50,51,52 | 62 |

| 2 | Начислена задолженность поставщикам товара на покупную стоимость товара НДС | 62 | 60 |

| 3 | Погашена задолженность поставщикам товара | 60 | 51 |

| 4 | Оприходован на забалансовый счет приобретенный товар | 004 | 90 |

| 5 | Учтено комиссионное вознаграждение | 62 | 90 |

| 6 | Начислена сумма НДС с оказанных услуг | 90 | 68.НДС |

| 7 | Передан товар комитенту | 004 | |

| 8 | Начислены расходы на содержание организации | 44 | 70,69,51 |

| 9 | Списаны издержки обращения | 90 | 44 |

| 10 | Определены финансовые результаты по оказанным услугам: – прибыль – убытки | 90 99 | 99 90 |

2. Практическая часть

Таблица 3. Остатки по счетам бухгалтерского учета ОАО «Исток» на 1 марта 200Х года

| Номер счета | Наименование счетов | Сумма (руб.) |

| 01 | Основные средства | 17 176 809 |

| 02 | Амортизация основных средств | 10 623 700 |

| 03 | Доходные вложения в материальные ценности | 470 301 |

| 04 | Нематериальные активы | 637 500 |

| 05 | Амортизация нематериальных активов | 191 250 |

| 07 | Оборудование к установке | 17 180 |

| 08 | Вложения во внеоборотные активы из них в строительство здания | 4 543 217 4 035 038 |

| 09 | Отложенные налоговые активы | 25 600 |

| 10 | Материалы | 896 910 |

| 14 | Резервы под снижение стоимости материальных ценностей | 10 870 |

| 16 | Отклонение в стоимости материальных ценностей | 76 576 |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | 161 445 |

| 20 | Основное производство | 1 973 509 |

| 43 | Готовая продукция | 3 174 000 |

| 50 | Касса | 9 800 |

| 51 | Расчетные счета | 269 844 |

| 52 | Валютные счета | 1 753 940 |

| 57 | Переводы в пути | 57 760 |

| 58 | Финансовые вложения | 1 980 000 |

| 59 | Резервы под обесценение финансовых вложений | 336 000 |

| 60 | Расчеты с поставщиками и подрядчиками | 858 355 |

| 62 | Расчеты с покупателями и заказчиками | 1 245 813 |

| 66 | Расчеты по краткосрочным кредитам и займам | 579 600 |

| 67 | Расчеты по долгосрочным кредитам и займам | 8 129 500 |

| 68 | Расчеты по налогам и сборам в т.ч. излишне уплаченный налог на прибыль | 657 000 38 700 |

| 69 | Расчеты по социальному страхованию и обеспечению | 208 610 |

| 70 | Расчеты с персоналом по оплате труда | 579 473 |

| 71 | Расчеты с подотчетными лицами | 4 300 |

| 73 | Расчеты с персоналом по прочим операциям | 54 544 |

| 76 | Расчеты с разными дебиторами и кредиторами | - |

| 76–1 | Расчеты с разными дебиторами | 17 846 |

| 76–2 | Расчеты с разными кредиторами | 581 100 |

| 77 | Отложенные налоговые обязательства | 13 800 |

| 80 | Уставный капитал | 5 900 000 |

| 81 | Собственные акции (доли) | 1 113 000 |

| 82 | Резервный капитал | 2 385 000 |

| 83 | Добавочный капитал | 2 650 600 |

| 84 | Нераспределенная прибыль (непокрытый убыток) | 1 980 000 |

| 96 | Резервы предстоящих расходов | 101 256 |

| 97 | Расходы будущих периодов | 193 890 |

| 98 | Доходы будущих периодов | 106 370 |

| Итого | 71 707 568 |

Таблица 4. Бухгалтерская справка «Расшифровка состава себестоимости незавершенного производства и окончательного брака»

| № п/п | Название статей расхода | Незавершенное производство | Окончательно забракованная продукция | |

| на начало месяца | на конец месяца | |||

| 1 | Материалы | 865 748 | 452 774 | 1 050 |

| 2 | Основная и дополнительная заработная плата | 374 900 | 170 400 | 670 |

| 3 | Отчисления на социальные нужды | 134 964 | 61 344 | 251 |

| 4 | Общепроизводственные расходы | 597 897 | 231 992 | 1 001 |

| Итого: плановая (нормативная) ограниченная себестоимость | 1 973 509 | 916 510 | 2 972 | |

Таблица 5. Журнал регистрации хозяйственных операций с корреспонденцией счетов за март 200Х года

| № п/п | Факты хозяйственной деятельности | Сумма (руб.) | Корреспонденция счетов | |||||||

| дебет | кредит | |||||||||

| 1 | Приняты к оплате расчетные документы поставщиков по приобретенным объектам основных средств: покупная цена НДС | 103 400 18 612 | 08.4 19 | 60 60 | ||||||

| Итого: | 122 012 | |||||||||

| 2 | Приняты к оплате расчетные документы поставщиков по приобретенным нематериальным активам: покупная цена НДС | 11 300 2 034 | 08.5 19 | 60 60 | ||||||

| Итого: | 13 334 | |||||||||

| 3 | Приняты к оплате счета за консультационные услуги, связанные с приобретением объектов: основных средств (оборудования) стоимость услуг НДС нематериальных активов – стоимость услуг НДС | 8 300 1 494 11 100 198 | 08.4 19 08.5 19 | 76 76 76 76 | ||||||

| Итого: | 11 092 | |||||||||

| 4 | Отнесена в затраты на капитальное строительство здания сумма процентов за полученные на эти цели кредиты (объекты в эксплуатацию не введены) | 135 762 | 08.3 | 67 | ||||||

| 5 | Приняты к оплате расчетные документы транспортных организаций за доставку приобретенных основных средств (оборудования): по тарифу НДС | 4 300 774 | 08.4 19 | 76 76 | ||||||

| Итого: | 5 074 | |||||||||

| 6 | Приняты по окончательному акту выполненные строительно-монтажные работы по договору подряда: сметная стоимость окончательного этапа строительно-монтажных работ по возведению здания НДС | 4 980 000 896 400 | 08.3 19 | 60 60 | ||||||

| Итого: | 5 876 400 | |||||||||

| 7 | Приняты по акту монтажные работы по оборудованию, предназначенному для использования в цехах вспомогательных производств, на основании договора подряда: сметная стоимость НДС | 4 000 720 | 08.4 19 | 60 60 | ||||||

| Итого: | 4 720 | |||||||||

| 8 | Отражены расходы на регистрацию права собственности на здание цеха: стоимость услуг НДС | 25 200 4 536 | 08.3 19 | 76 76 | ||||||

| Итого: | 29 736 | |||||||||

| 9 | Приняты к бухгалтерскому учету объекты основных средств по первоначальной стоимости, всего (сумму определить) Из них предназначены для: эксплуатации в основном производстве (здание) – сумму определить предоставления во временное пользование за плату с целью получения дохода (оборудование) эксплуатации во вспомогательных производствах (оборудование) – сумму определить | 9 804 179 9 176 000 508 179 120 000 | 01 01 03 01 | 08 08.3 08.4 08.4 | ||||||

| 10 | Начислена линейным способом амортизация основных средств, находящихся в эксплуатации к началу текущего месяца: оборудования и других объектов основных средств, находящихся в основном производстве объектов основных средств, используемых во вспомогательных производствах объектов административно-хозяйственной сферы | 51 200 18 100 18 300 | 25 23 26 | 02 02 02 | ||||||

| Итого: Для целей налогообложения | 87 600 90 000 | 09 | 68 | |||||||

| 11 | Справочно: списана первоначальная стоимость проданных объектов основных средств | 45 770 | Х 01.2 | Х 01 | ||||||

| 12 | Списана сумма начисленной амортизации по объектам основных средств в связи с их продажей | 9 150 | 02 | 01.2 | ||||||

| 13 | Списана остаточная стоимость объектов основных средств в связи с их продажей (сумму определить) | 36 620 | 91.2 | 01.2 | ||||||

| 14 | Отражена сумма выручки за проданные объекты основных средств (включая НДС) | 67 378 | 62 | 91.1 | ||||||

| 15 | Начислен НДС за проданные объекты основных средств (сумму определить) | 10 278 | 91.2 | 68 | ||||||

| 16 | Приняты к оплате счета организаций за услуги, связанные с продажей объектов основных средств: стоимость услуг НДС | 550 99 | 91.2 19 | 76 76 | ||||||

| Итого: | 649 | |||||||||

| 18 | Отражена сумма отчислений, производимых в установленном порядке на образование резерва на капитальный и текущий ремонт объектов основных средств, находящихся в эксплуатации в: цехах основного производства цехах вспомогательных производств общехозяйственных подразделениях | 63 320 73 000 21 580 | 25 23 26 | 96 96 96 | ||||||

| Итого: | 157 900 | |||||||||

| 18 | Приняты к бухгалтерскому учету нематериальные активы (НМА), приобретенные за плату, по первоначальной стоимости (сумму определить) | 12 400 | 04 | 08.5 | ||||||

| 19 | Начислена амортизация по нематериальным активам: применяемым в основном производстве используемым в административно-хозяйственной сфере | 10 400 7 450 | 20 26 | 05 05 | ||||||

| Итого: | 17 850 | |||||||||

| 20 | Начислена амортизация объектов НМА, находящихся в основном производстве, по которым (согласно учетной политике) отчисления производятся путем уменьшения первоначальной стоимости объекта | 9 170 | 20 | 04 | ||||||

| 21 | Справочно: первоначальная стоимость проданных нематериальных активов | 60 650 | Х | Х | ||||||

| 22 | Погашена сумма амортизации НМА в целях определения их остаточной стоимости при продаже | 12 130 | 05 | 04 | ||||||

| 23 | Списаны: остаточная стоимость НМА (сумму определить) расходы по продаже, оплаченные посреднической организации, которая освобождена от НДС стоимость проданных НМА (включая НДС) НДС по проданным нематериальным активам (сумму определить) | 48 520 680 64 664 9 864 | 91.2 91.2 62 91.2 | 04 76 91.1 68 | ||||||

| 24 | Поступили на расчетный счет суммы за: проданные НМА проданные объекты основных средств | 64 664 67 378 | 51 51 | 62 62 | ||||||

| Итого: | 132 042 | |||||||||

| 25 | Получен краткосрочный кредит банка, деньги зачислены на расчетный счет | 251 000 | 51 | 66 | ||||||

| 26 | Оплачено с расчетного счета в погашение задолженности поставщикам и подрядчикам, возникшей за: приобретенные объекты основных средств приобретенные нематериальные активы консультационные услуги транспортные услуги строительно-монтажные работы монтажные работы регистрацию прав | 122 012 13 334 11 092 5 074 5 876 400 4 720 29 736 | 60 60 76 76 60 60 76 | 51 51 51 51 51 51 51 | ||||||

| Итого: | 6 062 368 | |||||||||

| 27 | Акцептованы счета поставщиков за приобретенные материалы: по оптовым ценам НДС | 1 071 000 192 780 | 15 19 | 60 60 | ||||||

| Итого: | 1 263 780 | |||||||||

| 28 | Учтена сумма процентов, причитающихся по полученным кредитам, до принятия к бухгалтерскому учету запасов | 5 220 | 15 | 66 | ||||||

| 29 | Отражены расходы по транспортировке, выгрузке и другим услугам подрядных организаций, возникших в процессе заготовления материалов: по тарифам НДС | 53 550 9 639 | 15 19 | 76 76 | ||||||

| Итого: | 63 189 | |||||||||

| 30 | Оприходованы приобретенные в течение месяца материалы по учетным ценам | 981 015 | 10 | 15 | ||||||

| 31 | Выявлены суммы отклонений фактической себестоимости приобретенных материалов от учетных цен | 148 755 | 16 | 15 | ||||||

| 32 | Отпущены со склада материалы по учетным ценам на нужды: основного производства вспомогательных производств общепроизводственных подразделений общехозяйственных подразделений операций, связанных с продажей продукции (изготовление тары, упаковка) | 511 920 185 872 294 354 146 374 82 380 | 20 23 25 26 44 | 10 10 10 10 10 | ||||||

| Итого: | 1 220 900 | |||||||||

| 33 | Списаны суммы отклонений фактической себестоимости приобретения материалов от их учетной оценки на увеличение затрат: основного производства вспомогательных производств общепроизводственных подразделений общехозяйственных подразделений по упаковке продукции (суммы определить по Приложению 3) | 61 430 22 305 35 322 17 565 9 886 | 20 23 25 26 44 | 16 16 16 16 16 | ||||||

| Итого: | 146 508 | |||||||||

| 34 | Списаны: стоимость проданных материалов по рыночным ценам стоимость проданных материалов по учетным ценам отклонения фактической себестоимости от учетной цены (сумму определить по Приложению 3) | 80 055 58 900 7 068 | 62 91.2 91.2 | 91.1 10 16 | ||||||

| 35 | Начислен НДС по проданным материалам | 12 212 | 91.2 | 68 | ||||||

| 36 | Поступили на расчетный счет суммы за проданные материалы | 80 055 | 51 | 62 | ||||||

| 37 | Отражено образование резерва под снижение стоимости материальных ценностей | 5 980 | 91.2 | 14 | ||||||

| 38 | Начислены суммы заработной платы персоналу в оплату труда: рабочим основного производства, занятым изготовлением продукции производственным рабочим, занятым в подразделениях вспомогательных производств персоналу, включенному в сферу обслуживания производства работникам административно-хозяйственных подразделений сотрудникам, обслуживающим процесс сбыта продукции пособия по социальному страхованию и обеспечению | 493 200 179 200 283 700 173 200 79 300 26 560 | 20 23 25 26 44 69 | 70 70 70 70 70 70 | ||||||

| Итого: | 1 235 160 | |||||||||

| 39 | Произведены удержания из заработной платы персонала: налог на доходы физических лиц налог на дивиденды, начисленные за истекший отчетный год по исполнительным документам в возмещение материального ущерба за окончательный брак |

106 730 120 000 15 186 1 400 1 971 |

70 70 70 70 70 | 68 68 76 73 73 | ||||||

| Итого: | 245 287 |

|

| |||||||

| 40 | Отражена сумма отчислений на социальное страхование и обеспечение от сумм оплаты труда работников, занятых (суммы определить): производством продукции во вспомогательных производствах в сфере обслуживания цехов основного производства в сфере управления и обслуживания организации в процессе сбыта (продаж) продукции | 133 164 48 384 76 599 46 764 21 411 | 20 23 25 26 44 | 69 69 69 69 69 | ||||||

| Итого: | 326 322 |

|

| |||||||

| 41 | Получены по чеку наличные денежные средства в кассу предприятия для выдачи: заработной платы персоналу под отчет на хозяйственные нужды | 580 000 20 000 | 50 50 | 51 51 | ||||||

| Итого: | 600 000 |

|

| |||||||

| 42 | Выдана персоналу предприятия заработная плата за февраль 200Х г. | 523 473 | 70 |

50 | ||||||

| 43 | Депонированы невыплаченные суммы заработной платы (сумму определить) | 56 527 | 70 | 76.4 | ||||||

| 44 | Выдано под отчет работникам сферы административно-хозяйственного управления | 23 000 | 71 | 50 | ||||||

| 45 | Получены наличные денежные средства в виде авансов и предоплат от покупателей и заказчиков | 783 940 | 50 | 62.РАП | ||||||

| 46 | Начислены суммы НДС с полученных авансов (сумму определить) | 119 584 | 62. РАП | 68 | ||||||

| 47 | Сданы из кассы и зачислены на расчетный счет денежные суммы: выручка от продаж депонентские суммы (операция 43) |

784 000 56 527 | 51 51 | 50 50 | ||||||

| Итого: (сумму определить) | 840 527 | |||||||||

| 48 | Отражена сумма расходов, осуществленных подотчетными лицами и связанных с затратами (включая расходы на командировки): общепроизводственного назначения общехозяйственного назначения по продаже продукции | 1 840 15 742 7 158 | 25 26 44 | 71 71 71 | ||||||

| Итого: Из них превышение фактических расходов над признаваемыми для целей налогообложения | 24 740 3 000 | 99 | 68 | |||||||

| 49 | Возвращены в кассу предприятия остатки денежных средств, выданных под отчет в марте 200Х г. | 1 560 | 50 | 71 | ||||||

| 50 | Отражены подотчетные суммы, не возвращенные работниками в установленные сроки | 1 000 | 73 | 71 | ||||||

| 51 | Акцептованы счета-фактуры за оказанные услуги, потребленные топливо, воду, энергию всех видов, использованных в процессе обслуживания: цехов основного производства вспомогательных производств общехозяйственных подразделений служб, связанных со сбытом продукции НДС по потребленным услугам | 45 800 31 139 18 506 28 865 22 376 | 25 23 26 44 19 | 76 76 76 76 76 | ||||||

| Итого: | 146 686 |

|

| |||||||

| 52 | Акцептованы счета-фактуры организаций за оказанные услуги по рекламе Из них превышение фактических расходов над признаваемыми для целей налогообложения | 11 000 2 000 | 26 99 | 76 68 | ||||||

| 53 | На расчетный счет зачислены авансы и предоплата от покупателей | 4 513 640 | 51 | 62. РАП | ||||||

| 54 | Начислены суммы НДС с полученных авансов и предоплаты (сумму определить) | 688 521 | 62. РАП | 68 | ||||||

| 55 | Оплачены счета поставщиков и подрядчиков за оказанные услуги, потребленные топливо, воду, энергию всех видов и рекламу (операции 51, 52) | 154 370 | 76 | 51 | ||||||

| 56 | Затраты цехов вспомогательных производств погашены за счет ранее образованного резерва на эти цели: цехам основного производства цехам вспомогательных производств общехозяйственным подразделениям | 65 200 73 000 19 870 | 96 96 96 | 23 23 23 | ||||||

| Итого: | 158 070 | |||||||||

| 57 | Приняты к оплате акты и счета-фактуры подрядчиков за выполненные работы по ремонту объектов основных средств: стоимость ремонтных работ НДС по ремонтным работам | 12 500 2 250 | 96 19 | 60 60 | ||||||

| Итого: | 14 750 | |||||||||

| 58 | Распределены и списаны затраты вспомогательных производств, относящиеся к потребленным услугам: цехами основного производства службами общехозяйственного назначения | 379 753 20 177 | 25 26 | 23 23 | ||||||

| Итого: | 399 930 | |||||||||

| 59 | Списаны расходы по обслуживанию основного производства (сумму определить) | 1 231 888 | 20 | 25 | ||||||

| 60 | Списана себестоимость окончательного брака (согласно учетной политике) В т.ч. прямые расходы | 2 972 1 971 | 28 Х | 20 Х | ||||||

| 61 | Возмещены расходы, связанные с окончательным браком, за счет: виновных лиц основного производства (сумму определить) | 1 971 1 001 | 73 20 | 28 28 | ||||||

| 62 | Оприходованы на склад отходы из основного производства по текущим рыночным ценам | 6 200 | 10 | 91.1 | ||||||

| 63 | Отражена стоимость выпущенной из производства готовой продукции по фактической ограниченной себестоимости (сумму рассчитать в ч. 2 Приложения 7) | 3500 000 | 40 | 20 | ||||||

| 64 | Принята к бухгалтерскому учету и оприходована на склад по учетным ценам готовая продукция | 4 200 000 | 43 | 40 | ||||||

| 65 | Списана сумма выявленных отклонений фактической ограниченной себестоимости готовой продукции от ее стоимости по учетным ценам (расчет произвести в ч. 3 Приложения 7) | -700 000 | 43 90 | 20 40 40 | ||||||

| 66 | Отгружена со склада покупателям и заказчикам готовая продукция, оформленная с переходом права собственности, по договорным ценам, включая НДС | 8 106 718 | 62 | 90.1 | ||||||

| 67 | Списана стоимость отгруженной продукции по учетным ценам, выручка от продажи которой признана в бухгалтерском учете | 5 974 000 | 90.2 | 43 | ||||||

| 68 | Начислен НДС на отгруженную продукцию (сумму определить) (операция 66) | 1 236 618 | 90.3 | 68 | ||||||

| 69 | Списываются согласно учетной политике общехозяйственные расходы (сумму определить) | 485 658 | 90.2 | 26 | ||||||

| 70 | Списаны учтенные в текущем периоде расходы на продажу, признанные в полном размере в качестве расходов периода (сумму определить) | 240 000 | 90.2 | 44 | ||||||

| 71 | Отражен финансовый результат от обычных видов деятельности как заключительный оборот отчетного месяца (сумму определить) | 870 442 | 90 | 99 | ||||||

| 72 | Перечислены с расчетного счета денежные средства в уменьшение задолженности: поставщикам и подрядчикам по расчетам текущего месяца (сумму определить) (операции 27 и 57) прочим кредиторам по расчетам текущего месяца (сумму определить) (операции 16,23,29) разным кредиторам по расчетам прошлых периодов; банкам в части погашения основной суммы краткосрочного кредита по долгосрочному кредиту в части основного долга и процентов за пользование денежными средствами ипотечного банка | 1 278 530 64 518 31 000 19 000 150 762 | 60 76 76 66 67 | 51 51 51 51 51 | ||||||

| Итого: | 1 543 810 | |||||||||

| 73 | Принят к зачету НДС, относящийся к материальным ресурсам и услугам при наступлении соответствующих условий (сумму определить в приложении 4) | 1 151 912 | 68 | 19 | ||||||

| 74 | Поступили на расчетный счет денежные средства от покупателей и заказчиков: по ранее полученному беспроцентному товарному векселю за отгруженную продукцию | 1 179 800 2 805 100 | 51 51 | 62 62 | ||||||

| Итого: | 3 984 900 | |||||||||

| 75 | Выкуплены у акционеров – юридических лиц по безналичному расчету принадлежащие им акции ОАО «Исток» | 840 000 | 81 | 51 | ||||||

| 76 | Отражена задолженность за проданные работающим собственные акции, ранее выкупленные у акционеров | 900 000 | 75 | 81 | ||||||

| 77 | Отражена разница между фактическими затратами на выкуп акций и стоимостью их размещения работающим предприятия (сумму определить) Задолженность полностью погашена наличным путем (сумму определить) | 60 000 900 000 | 81 50 | 91.1 75 | ||||||

| 78 | Заключительным оборотом отчетного месяца отражен финансовый результат от операций, отличных от обычных видов деятельности (сумму определить в приложении 5) | 81 425 | 91 | 99 |

| |||||

| 79 | Начислены дивиденды учредителям – физическим и юридическим лицам за счет нераспределенной прибыли прошлого отчетного года | 800 000 | 84 | 76.3 |

| |||||

| 80 | Сданы на расчетный счет денежные средства от продажи собственных акций | 900 000 | 51 | 50 |

| |||||

| 81 | Отражены по результатам расчета налога на прибыль (приложение 6): постоянное налоговое обязательство отложенное налоговое обязательство отложенный налоговый актив | 2 635 33 159 - | 99 68 09 | 68 77 68 |

| |||||

| 82 | Начислен условный расход по налогу на прибыль (сумму определить) – (операции 71 и 78) *24% Справочно: начислен текущий налог на прибыль (без бухгалтерской записи в целях составления налоговой декларации) (приложение 6) | 228 448 197 136 | 99 Х | 68 Х |

| |||||

| 83 | Погашен отраженный ранее отложенный налоговый актив | 4 288 | 68 | 09 |

| |||||

| 84 | Погашено отложенное налоговое обязательство, возникшее от полученных в прошлом отчетном периоде убытков при продаже основных средств, непризнанных полностью в налоговом учете | 3 500 | 77 | 68 |

| |||||

| 85 | Перечислены с расчетного счета денежные средства в уменьшение задолженности: бюджету по НДС (контрольная сумма текущих операций) бюджету по налогу на доходы физических лиц бюджету по налогу на прибыль (операция 82) с учетом переплаты за предыдущий период (сумму определить) внебюджетным государственным фондам по единому социальному налогу | 177 060 245 780 189 748 208 610 | 68 68 68 69 | 51 51 51 51 |

| |||||

| Итого: (сумму определить) | 761 198 |

| ||||||||

[1] Сериков И. Совершенный счетоводец, или Краткое и ясное руководство к бухгалтерии вообще с присовокуплением практических торговых примеров. – СПб., 1804. с. 3.

Похожие работы

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... следующую группировку текущей задолженности: до 30 дней, 1…3 месяца, 3 … 6 месяцев, 6 … 12 месяцев, более 12 месяцев. 1.2 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него. Многообразие расчетных ...

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

0 комментариев