Технико-экономическая характеристика ТОО «REMOTEX»

Состояние бухгалтерского учета в ТОО «REMOTEX»

Организация импортных поставок

Учет таможенных издержек

Бухгалтерский учет поступления товаров

Учет себестоимости импортных товаров

Учет дохода от реализации

Для учета в условиях рыночной экономики необходимо полностью автоматизировать учет товаров

Навигация

Учет товародвижения при импорте товаров

Учет товародвижения при импорте товаров

145893

знака

7

таблиц

0

изображений

Оглавление

Введение

Глава 1. Методика ведения бухгалтерского учета в ТОО «REMOTEX»

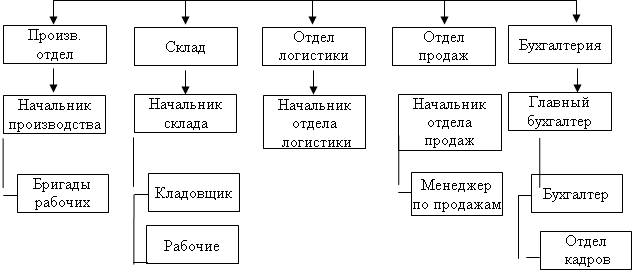

1.1 Технико-экономическая характеристика ТОО «REMOTEX»

1.2Учетная политика исследуемой организации

1.3 Состояние бухгалтерского учета в ТОО «REMOTEX»

Глава 2. Бухгалтерский учет импорта товаров

2.1 Организация импортных поставок

2.2 Учет таможенных издержек

2.3 Бухгалтерский учет поступления товаров

Глава 3. Организация учета реализации товаров

3.1 Учет себестоимости импортного товара

3.2 Бухгалтерский учет реализации товара

3.3 Учет дохода от реализации

Заключение

Список использованной литературы

Введение

Процесс изменений, наблюдаемый в настоящее время в Казахстане, проник во все сферы экономической жизни. В последние годы мировая торговля становится господствующим фактором не только экономического, но и политического, общественного и культурного развития в мире и определяется все более распространяющимся партнерством в системе внешней торговли. Четкое функционирование мировой экономики является сейчас решающим условием экономического роста и международной активности фирм во многих странах мира. Страна, участвуя в международной торговле, имеет возможность при данных производственных ресурсах увеличить степень удовлетворения общественных (включая личные) потребностей.

Составной частью этого направления является учет импорта, то есть ввоз товаров и услуг на внутреннюю территорию страны.

Импорт необходим любой стране для получения продуктов, не производимых в стране, продуктов, эффективность производства которых ниже, чем в других странах, или при существовании повышенного спроса внутри страны на определенные товары.

На сегодняшний день в импорте Республики Казахстан, как и во всей экономике страны, происходят глубокие изменения. Если раньше внешнеэкономическая деятельность, а значит и импорт товаров и услуг, была монопольной сферой деятельности государства, то есть государство осуществляло свою монополию через специально созданные органы. Внешняя торговля проводилась через Министерство внешней торговли (позднее – Министерство внешнеэкономических связей) и его отраслевые экспортно-импортные объединения; международные расчеты – через Внешэкономбанк СССР, то сегодня ситуация изменилась: РК пошла по пути либерализации внешней торговли, открыв свободный доступ к участию в ней всех товаропроизводителей, организаций и других хозяйствующих субъектов. Право на осуществление внешнеэкономической деятельности получили все субъекты хозяйственной деятельности, независимо от форм собственности, без специальной регистрации.

Непосредственное участие во внешнеэкономической деятельности принимают сегодня тысячи организаций и сотни тысяч предпринимателей и государственных служащих. К сожалению, многие из участников не знакомы с основами, тем более с тонкостями внешнеэкономической деятельности.

Фирмы, желающие “раздвинуть” рамки своей хозяйственной деятельности за территорию РК, сталкивается с такими вопросами, как изучение мирового рынка в целом, выбор партнера, анализ деятельности зарубежных фирм и маркетинг, правила экспорта-импорта товаров и услуг, порядок валютных операций при экспорте-импорте и многие другие. Важное место среди вопросов организации и техники проведения внешнеэкономических операций занимает заключение внешнеторгового контракта. От того, насколько профессионально составлен контракт, зависит успех коммерческой сделки в целом.

Немаловажную роль здесь играют и вопросы, связанные с порядком налогообложения внешнеэкономической деятельности. От государства в данной ситуации требуется создание таких условий функционирования, которые бы способствовали реализации целей внешнеэкономической политики страны. Грамотно построенная налоговая система в области внешнеэкономической деятельности, ее структура, цели налоговой политики окажут огромное влияние и на функционирование экономики в целом, и на все макроэкономические показатели развития страны, и на предпринимательскую активность юридических и физических лиц.

Важная роль в регулировании внешнеэкономической деятельности принадлежит Национальному банку, который заключает межбанковские соглашения, представляет интересы государства в отношениях с национальными или центральными банками других государств, международными банками и другими финансово-кредитными учреждениями. К основным функциям Национального банка относятся: проведение всех видов валютных операций, разработка сферы и системы обращения в стране иностранной валюты и ценных бумаг, издание нормативных актов, регулирование курса, выдача лицензий банкам на осуществление валютных операций.

Таким образом, в регулировании импортных операций и внешнеэкономической деятельности в целом остается большое количество нерешенных проблем. Трудности и задачи внешнеэкономических связей тесно связаны с общим экономическим положением Казахстана. Актуальность данной темы определена тем, что полнота, своевременность, достоверность отражения в бухгалтерском учете импортных операций является одним из оценочных показателей, определяющих качество работы фирмы. Грамотное построение и управление процессом товародвижения при импорте имеет большое значение в успешной работе компании.

Структура дипломной работы раскрывает не только теоретические аспекты предложенной темы, но и показывает на примере торгового предприятия ТОО «REMOTEX» процесс учета товародвижения при импорте товара.

Цель дипломной работы - раскрыть организацию учета товародвижения при импорте товаров в исследуемой компании и посмотреть, какие на сегодняшний день есть перспективы для ее дальнейшего развития. Данная цель раскрывается в дипломной работе, включающей в себя три основных главы:

I. Методика ведения бухгалтерского учета в ТОО «REMOTEX».

II. Бухгалтерский учет импорта товаров;

III. Организация учета реализации товаров.

В первой главе внимание уделено технико-экономической характеристике ТОО «REMOTEX», его Учетной политике, описанию импортируемого продукта и оценке его конкурентоспособности на рынке, состоянию бухгалтерского учета в исследуемой компании.

Во второй - основное внимание уделяется особенностям организации учета импортных поставок, порядку заключения с иностранным партнером внешнеторговых контрактов; изучению основных документов и форм валютных расчетов, применяемых при импорте товаров, а также валютному контролю за импортируемыми товарами; изучен учет таможенных издержек, порядок определения сумм таможенных сборов и пошлин. Уделено внимание учету расчетов с зарубежным поставщиком.

И, наконец, в третьей главе описывается бухгалтерский учет реализации импортной продукции, рассмотрен учет себестоимости реализованного товара и учет полученного дохода от импортной сделки.

В заключении подведены общие итоги, сформированы выводы, и даны рекомендации по совершенствованию учета товародвижения при импорте товара, выявлены недостатки, причины их возникновения, а также тенденции развития внешнеторговой деятельности ТОО «REMOTEX».

Глава 1. Методика организации бухгалтерского учета в ТОО «REMOTEX»

Похожие работы

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

... предприятия, а также практику отражения данных операций в бухгалтерском учете предприятия и финансовой отчетности. 2. Действующая практика учета расчетов с бюджетом по налогу на добавленную стоимость 2.1 Порядок налогообложения налогом на добавленную стоимость Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым ...

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... на достаточно высоком уровне. Однако наряду с положительными моментами, имеется и ряд проблем, выявленных в ходе анализа. Существующая на сегодняшний день на предприятии ООО «Герметекс» стратегию продвижения товара на рынок осуществляется по методу «Тяни», что даёт незначительное увеличение в объёмах реализации продукции на предприятии, и является на сегодняшний день не достаточно эффективным ...

0 комментариев