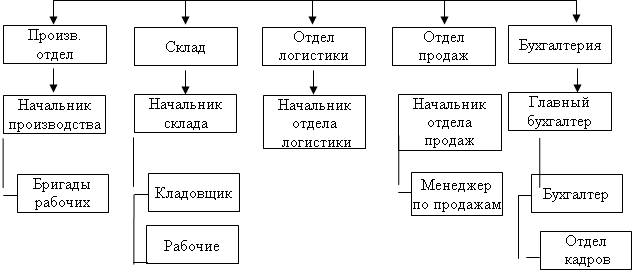

Технико-экономическая характеристика ТОО «REMOTEX»

Состояние бухгалтерского учета в ТОО «REMOTEX»

Организация импортных поставок

Учет таможенных издержек

Бухгалтерский учет поступления товаров

Учет себестоимости импортных товаров

Учет дохода от реализации

Для учета в условиях рыночной экономики необходимо полностью автоматизировать учет товаров

Навигация

Бухгалтерский учет поступления товаров

Учет товародвижения при импорте товаров

145893

знака

7

таблиц

0

изображений

2.3 Бухгалтерский учет поступления товаров

В учете товарных операций важно обеспечить контроль за своевременным и полным поступлением товаров, а также за правильным их оприходованием со стороны материально ответственных лиц.

В организации товары поступают главным образом от поставщиков и оформляются товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной, коносаментом или счетом-фактурой).

В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпущенного товара. Накладная подписывается материально ответственными лицами, сдавшим и принявшим товар и заверяется круглыми печатями организаций поставщика и получателя.

Товарно-транспортную накладную выписывают при доставке товаров автомобильными транспортном. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная (приложение 7). К железнодорожной накладной могут быть приложены спецификации и упаковочные листы (приложение 5), о чем делается отметка в накладной. Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере» или выписывается счет - фактура.

Счет-фактура (инвойс) является основным первичным документом, служащим основанием для расчетов с поставщиками (приложение 4).

Если товары получает материально-ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Выдача доверенности регламентируется «Методическими рекомендациями о порядке выдачи доверенностей на получение товаро-материальных запасов и отпуска их по доверенности», утвержденными приказом Департамента методологии бухгалтерского учета и аудита от 6 марта 1998 г. № 46. Доверенности регистрируются в «Книге учета доверенностей».

Поступившие товары приходуются организацией по фактическому количеству в день их поступления или не позднее сроков, установленных для приемки по качеству.

Материально-ответственные лица ведут учет поступивших на склад товаров в карточках или книгах количественного учета ценностей по наименованиям товаров, сортам и с учетом других их особенностей.

Порядок приемки товаров и ее документальное оформление зависят от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительными документами.

Приемка товаров по количеству в организациях розничной и оптовой торговли предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных или расчетных документах.

Приемка товара на складе поставщика осуществляется материально ответственным лицом предприятия по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество поступившего товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет-фактура, товарно-транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество и качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

В случае несоответствия фактического наличия товаров или отклонении по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, составляется акт, который является юридическим основанием для предъявления претензий поставщику. Акт составляется комиссией, в состав которой должны входить материально ответственные лица организации розничной торговли, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии). При закупке товара или его приемке руководителям необходимо следить за наличием сертификата соответствия на закупаемый товар.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата поставщику могут быть различными и оговариваются в договоре поставки.

Первичные документы по приходу товаров должны быть пронумерованы и подшиты в журнал поступления товаров, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Полученные счета - фактуры регистрируются в установленном порядке в книге покупок.

Данные о количественном учете поступивших товаров обобщаются в бухгалтерии организации в ведомостях движения товаров, являющихся документами их аналитического учета.

Регистром синтетического учета движения товаров является сводная ведомость движения товаров. Эта ведомость составляется в части количества товаров на основании итоговых данных ведомостей о движении товаров, а в части их стоимости – исходя из данных ведомостей поступления товаров.

Расчеты с поставщиками производятся независимо от того, поступили товары на склад покупателя или находятся в пути. Если материальные ценности поступили на склад покупателя, но поставщик счет для оплаты не выставил (неотфактурованные поставки), то их приходуют по прейскурантным ценам или по ценам за аналогичные товары. При получении счета-фактуры ранее отраженная сумма сторнируется и проводится новая - предъявленная поставщиком.

Бухгалтерский учет поступивших товаров ведется по их оптовой себестоимости или продажной стоимости. При постановке на учет товаров их оценка производится исходя из следующих расходов, связанных с их приобретением:

- стоимости товаров, указанной в расчетных документах продавца. В случае учета товаров по продажным (розничным) ценам, стоимость товаров будет представлять собой их продажную стоимость;

- расходов на тару однократного использования и упаковку, оплачиваемых в составе получаемых товаров и не подлежащих к дальнейшему использованию;

- транспортных расходов до центрального склада организации, если они не относятся на издержки.

При учете расчетов по импорту используется счет 671 субсчет 1 «Расчеты с иностранными поставщиками импортных товаров». Он кредитуется на суммы расчетных документов иностранного поставщика.

В бухгалтерском учете поставку импортного товара можно отразить следующим образом:

1. От иностранного поставщика поступили счет-фактура за товары, находящиеся в пути за границей, и другие товаросопроводительные документы; торговая организация, работающая на таможенной территории Республики Казахстан, акцептовало счет-фактуру иностранного поставщика; на сумму акцептованного счета-фактуры, поступившего от иностранного поставщика (пересчет из иностранной валюты в тенге осуществляется по курсу НБ РК на день выдачи акцепта) в данной сумме товар оприходован как находящийся в пути за границей:

Дебет 222/1 «Импортные товары в пути за границей» Кредит 671/1«Расчеты с иностранными поставщиками импортных товаров».

Счет-фактура иностранного поставщика оплачен:

- перечислением с валютного счета торговой организации на сумму, указанную в счете-фактуре:

Дебет 671/1«Расчеты с иностранными поставщиками импортных товаров» Кредит 431 «Деньги на текущих, корреспондентских счетах в иностранной валюте внутри страны».

- аккредитива, открытого в иностранном банке на сумму, указанную в счете-фактуре:

Дебет 671/1«Расчеты с иностранными поставщиками импортных товаров» Кредит 421 «Деньги в аккредитивах» субсчет «Аккредитивы за границей».

- за счет средств валютного кредита, предоставленного банком:

Дебет 671/1«Расчеты с иностранными поставщиками импортных товаров» Кредит 601 «займы банков», субсчет «Ссудный счет в иностранной валюте по импортным операциям».

2. Представлены документы по оплате накладных расходов по перевозке, перевалке, погрузке товара, комиссионных вознаграждений за границей в валюте (пересчет из иностранной валюты в тенге по курсу НБ РК производится на дату совершения каждого платежа накладных расходов):

- на сумму оплаченных накладных расходов:

Дебет 222/2 «Накладные расходы по импорту в иностранной валюте» Кредит 431 «Деньги на текущих, корреспондентских счетах в иностранной валюте внутри страны».

3. Импортируемый товар поступил на таможенный пункт. На сумму контрактной стоимости и накладных расходов по продвижению товара за границей:

Дебет 222/3 «Импортные товары на складах транспортной организации в Казахстане» Кредит 222/1 «Импортные товары в пути за границей».

При оформлении товара по режиму внутреннего таможенного транзита (ВТТ) необходимы дополнительные проводки, отражающие перемещение товарной партии по территории Казахстана до таможни назначения:

Дебет 222/4 «Импортные товары в пути в РК» Кредит 222/3 «Импортные товары на складах транспортной организации в Казахстане».

4. На сумму расходов по доставке товарной партии по территории Казахстана до таможни назначения (транспортных, комиссионных, временного хранения товара на таможенных складах, страховых) с последующим начислением НДС:

Дебет 222/5 «Накладные расходы по импорту в тенге» Кредит 441 «Деньги на текущих, корреспондентских счетах в национальной валюте»

- на сумму НДС:

Дебет 331 «Налог на добавленную стоимость» Кредит 687/2 «Расчеты за услуги с организациями РК по импортным операциям».

5. Товар из таможни доставлен и оприходован на склад организации (с учетом изменения курса НБ РК) на момент учета:

Дебет 222/6 «Импортные товары на складе» Кредит 222/4 «Импортные товары в пути в РК».

В результате этих бухгалтерских записей на счете 222 / 6 «Импортные товары на складе» формируется полная (фактическая) себестоимость или покупная цена (стоимость) товаров, и по этой цене товары приходуются на склад.

Таблица 5. Учет поступления товаров в ТОО «REMOTEX»

| № | Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| 1 | Приобретен товар у зарубежного поставщика 1? = 164,85 (10524 ? * 164,85) | 1734881 | 222/1 | 671/1 |

| 2 | Счет-фактура иностранного поставщика оплачен перечислением с валютного счета | 1734881 | 671 / 1 | 431 |

| 3 | Представлены документы по оплате накладных расходов по страхованию и перевозке товара за границей в валюте - на сумму оплаченных накладных расходов (2650 ? * 164,85) | 436853 | 222/2 | 431 |

| 4 | При растомаживании начислены: - таможенная пошлина; - таможенный сбор; - НДС (15%) | 542670 11541 407406 | 222/5 222/5 331 | 687/1 687/1 687/1 |

| 5 | Оплачены таможенные платежи и НДС | 961617 | 687/1 | 441 |

| 6 | Акцептован счет по перевозке товаров от таможни до склада: - на стоимость перевозки; - на сумму НДС (15%) | 31035 4655 | 222/5 331 | 671 671 |

| 7 | НДС отнесен в зачет 412061 (407406 + 4655) | 412061 | 633 | 331 |

| 8 | Оплачены расходы по перевозке товаров от таможни до склада | 35690 | 671 | 441 |

Аналитический учет импортных товаров осуществляется в разрезе стран, а также внутри стран – по поставщикам или номерам контрактов и партиям поступивших товаров. При этом должен обеспечиваться четкий контроль за своевременностью поступления товаров и расчетов по каждой их поставке.

Глава 3. Организация учета реализации товаров

Похожие работы

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

... предприятия, а также практику отражения данных операций в бухгалтерском учете предприятия и финансовой отчетности. 2. Действующая практика учета расчетов с бюджетом по налогу на добавленную стоимость 2.1 Порядок налогообложения налогом на добавленную стоимость Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым ...

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

... на достаточно высоком уровне. Однако наряду с положительными моментами, имеется и ряд проблем, выявленных в ходе анализа. Существующая на сегодняшний день на предприятии ООО «Герметекс» стратегию продвижения товара на рынок осуществляется по методу «Тяни», что даёт незначительное увеличение в объёмах реализации продукции на предприятии, и является на сегодняшний день не достаточно эффективным ...

0 комментариев