Экономическая сущность оплаты труда

Формы и системы оплаты труда

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Методика анализа использования фонда оплаты труда

Основные показатели деятельности предприятия ООО «Чистая вода»

Оценка «плотности мотивации» персонала на предприятии

Положительные и отрицательные тенденции системы оплаты труда на предприятии

Рекомендации по совершенствованию оплаты труда и мотивации персонала

Перспективы развития оплаты труда в Российской Федерации в 2009-2011 гг

Навигация

Формы и системы оплаты труда

Учет труда и заработной платы

108391

знак

31

таблица

12

изображений

1.2. Формы и системы оплаты труда

В условиях формирования рыночных отношений предприятия, получившие право самостоятельно решать вопросы организации заработной платы, используют для этого различные модели и подходы.

Под организацией заработной платы понимается ее построение, обеспечение взаимосвязи количества труда с размерами его оплаты, а также совокупность составных элементов. В настоящее время принято выделять тарифный и бестарифный типы организации оплаты труда на предприятии.

Основными элементами организации оплаты труда тарифного типа являются: нормирование труда, тарифная система, формы и системы заработной платы. Каждый элемент имеет строго определенное назначение.

Нормирование труда - это установление научно обоснованных затрат труда и его результатов: норм времени, численности, управляемости обслуживания, выработки, нормированных заданий. Без этого невозможно учесть количество труда, индивидуальный вклад каждого работника в общие результаты [45].

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права [1, ст.135].

Предназначение форм и систем оплаты труда состоит в том, что они позволяют обеспечить взаимосвязь между результатами труда работника и его оплатой. С помощью форм заработной платы происходит учет затрат труда работников и начисление заработка.

Система заработной платы выполняет функцию формы заработной платы, но также позволяет учитывать множество прочих факторов, влияющих на итоговые результаты производственной деятельности работника, а, следовательно, и на его заработок.

Недостаточность категории «форма заработной платы» подводит нас к необходимости использования категории «система заработной платы» [43].

В соответствии с законодательством, формы и системы заработной платы - это механизм установления размера заработка в зависимости от количественного результата и качества труда (его сложности, интенсивности, условий) [45].

По мнению Скляренко В.К., тарифная система – совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности выполняемых работ и условий труда, его интенсивности и характера [27, с.343].

Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты [1, ст.143].

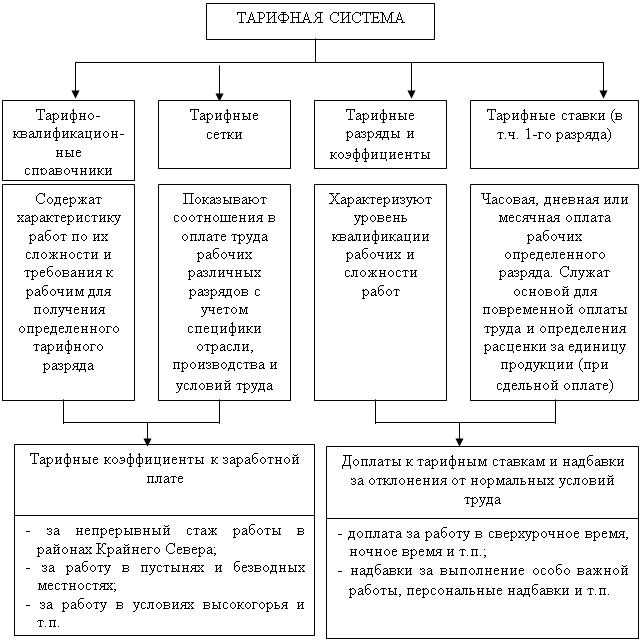

Тарифная система – совокупность нормативов, с помощью которых регулируется уровень зарплаты различных групп и категорий работников в зависимости от следующих условий: сложности выполняемой работы; условий труда, в том числе отклоняющихся от нормальных; природно-климатических условий, в которых выполняется работа; интенсивность труда (совмещение профессий, руководство бригадой и др.); характер труда [21, с.243]. Состав тарифной системы представлен на рис. 1.2.1.

| |||

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Таким образом, тарифная сетка – это шкала разрядов, каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка любого разряда больше первого. Тарифный коэффициент первого разряда всегда равен единице.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат [1, ст.129].

Тарифная ставка представляет собой выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени [27, с.345]. На основе тарифной сетки и тарифной ставки первого разряда рассчитываются тарифные ставки каждого последующего разряда. Тарифная ставка является исходной величиной для установления уровня оплаты труда рабочих независимо от того, какие формы и системы оплаты труда применяются на предприятии [45].

Тарифно-квалификационные справочники — это нормативные документы, с помощью которых устанавливается разряд работы и рабочего. В них содержится информация о том, что должен знать теоретически и уметь практически рабочий каждого разряда каждой специальности. Указанные справочники состоят из трех разделов: «Характеристика работ», «Должен знать» и «Примеры работ».

Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника [1, ст.143]. Квалификационный разряд присваивается рабочему квалификационной комиссией (обычно цеховой или заводской).

Предприятия, использующие традиционные подходы в организации оплаты труда, применяют тарифные сетки, тарифные ставки и тарифно-квалификационные справочники для определения размеров заработной платы рабочих. Для служащих, являющихся работниками управленческого труда на таких предприятиях, применяют штатно-окладную систему. Ее особенностью является составление штатного расписания, где указываются перечень должностей, имеющихся на конкретном предприятии, численность работников по каждой должности и размеры месячных окладов.

К основным элементам тарифной системы относятся также районные коэффициенты и надбавки к заработной плате за стаж работы в неблагоприятных климатических районах. Районный коэффициент – показатель относительного увеличения заработной платы с целью компенсации дополнительных расходов и повышенных затрат труда, связанных с выполнением работы и проживанием в регионах с тяжелыми климатическими условиями. Он устанавливается непосредственно к заработной плате, на которую распространен. Районные коэффициенты могут колебаться в пределах от 1,0 до 2,0.

Бестарифный тип организации заработной платы предусматривает оплату не столько по индивидуальным, сколько по конечным результатам работы. Такая организация предполагает установление не фиксированных уровней оплаты труда для отдельных работников, а определение коэффициентов их долевого участия в фонде оплаты труда предприятия [45].

Индивидуальная заработная плата (ЗП) каждого работника представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Формула ее расчета может быть представлена в следующем виде:

|

где ФОТ - фонд оплаты труда коллектива (участка, цеха), подлежащий распределению между работниками, руб.;

Кi - коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения «бестарифной» системы оплаты (в баллах, долях единицы или других условных единицах);

КТУi - коэффициент трудового участия в текущих результатах деятельности, присваиваемой i-му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы и т.п. единицах измерения);

Тi - количество рабочего времени, отработанного i-м работником в период, за который производится оплата (час., дн.); i = 1, 2... п - количество работников, участвующих в распределения фонда оплаты труда, человек.

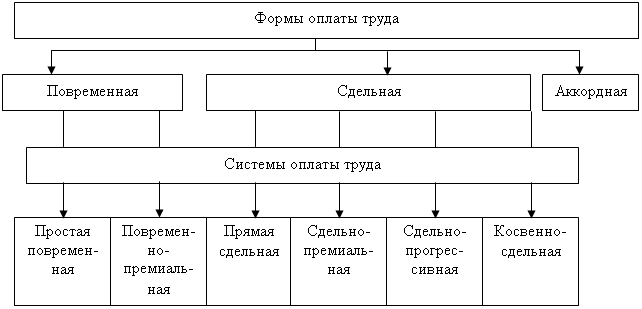

Существуют следующие формы и системы оплаты труда (см. рис. 1.2.2).

| |||

Повременная форма характеризуется тем, что заработная плата работнику начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставкой или окладом. Эта зависимость выражается формулой:

Зп = Тс ∙ Фтаб, (1.2.2)

где Тс - тарифная ставка присвоенного рабочему разряда (в руб. за час, день);

Фтаб - фонд фактически отработанного по табелю времени (часов, дней).

Целесообразность использования для расчета заработной платы при повременной форме тарифной ставки разряда рабочего, а не работы, объясняется сложностями в установлении разряда работы, которая у повременщиков, как правило, слишком разнородна [45].

Сдельная форма оплаты труда позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и т.д., и размера заработной платы за единицу продукции (расценки). Математически эта зависимость может быть выражена формулой

Зсд = p ∙ V, (1.2.3)

где р - расценка (штучная сдельная) за единицу объема работ в руб.;

V — объем выполненной работы в установленных измерителях.

Штучная сдельная расценка устанавливается по формуле

p = Нвр ∙ Тс = 1 / Нвр.час ∙ Тс = Фсм / Нвр.см ∙ Тс = Фмес / Нвр.мес ∙ Тс, (1.2.4)

где Тс - часовая тарифная ставка;

Нвр - норма времени;

Нвыр.час - норма выработки часовая;

Нвыр.см - норма сменной выработки;

Нвыр.мес - месячная норма выработки;

Фсм, Фмес - соответственно сменный и месячный фонды рабочего времени.

Для установления тарифной ставки ориентируются на разряд работы, а не рабочего, так как оплачиваться должен труд, а разряд работы может быть установлен вследствие четкой регламентации содержания выполняемых операций и их элементов.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции [14, с.241].

На базе форм оплаты труда разработаны системы повременной заработной платы: простая повременная, повременно-премиальная и повременно-премиальная с нормированным заданием.

При простой повременной системе заработок рабочего определяется по той же формуле (1.2.2), с помощью которой характеризовалась повременная форма оплаты труда.

При повременно-премиальной системе заработная плата определяется по формуле

Зп.-пр = Зп + П, (1.2.5)

где Зп - тарифная заработная плата, соответствующая заработной плате, определенной по простой повременной системе;

П - сумма премии, установленной за обеспечение определенных количественных и качественных показателей работы.

Повременно-премиальная система оплаты труда с нормированным заданием используется, когда функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции. Эта система объединяет в себе элементы как сдельной, так и повременной форм заработной платы [45].

На базе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная:

- прямая сдельная – когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-премиальная – оплата труда, включающая премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов;

- сдельно-прогрессивная – при которой оплата повышается за выработку сверх нормы;

- косвенно-сдельная – применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Организация заработной платы должна быть спланирована таким образом, чтобы способствовать повышению производительности труда, улучшению организации нормирования труда, полному использованию рабочего времени, укреплению дисциплины труда, повышению качества продукции, работ, услуг.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... но и для оплаты льготных часов подростков, оплате перерывов в работе матерей и других случаях, когда в соответствии с действующим законодательством выплаты производятся по средней заработной плате. Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию. Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

0 комментариев