Навигация

Начисление заработной платы, виды доплат и порядок их определения в механизированной дистанции погрузо-разгрузочных работ

41330

знаков

5

таблиц

1

изображение

2.1 Начисление заработной платы, виды доплат и порядок их определения в механизированной дистанции погрузо-разгрузочных работ

Система, форма оплаты труда, размеры тарифных ставок, окладов, система премирования фиксируется в Коллективном договоре, заключаемом между администрацией дистанции и работниками дистанции, в Учетной политике дистанции и в положении о премировании.

Для оплаты труда работников дистанции применяется тарифная система оплаты труда, сдельная и повременная формы оплаты труда.

Тарифные ставки выражают в денежной форме размер оплаты труда различных категорий работников за единицу рабочего времени на работах с нормальными условиями труда.

На железнодорожном транспорте по всем категориям работников установлена восемнадцатиразрядная тарифная сетка. Оплата труда руководителей, специалистов и служащих производится по месячным окладам, рассчитанным путем умножения минимальной заработной платы на тарифный коэффициент присвоенного разряда квалификации.

Часовые тарифные ставки рабочих определяются путем умножения тарифной ставки рабочего первого разряда на тарифный коэффициент присвоенного разряда квалификации.

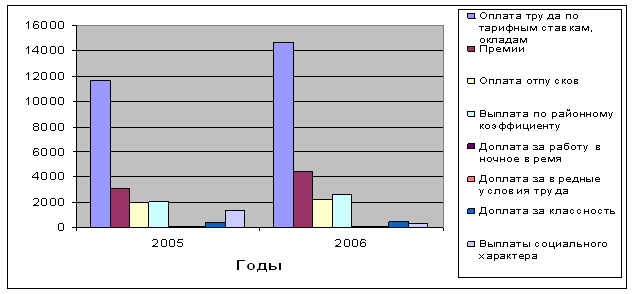

Для повышения заинтересованности работников в результатах труда и усиления связи заработной платы и конкретных производственных показателей применяются различные формы оплаты труда. В механизированной дистанции применяется повременно - премиальная оплата труда (руководителей, специалистов, служащих, рабочих, за исключением механизаторов комплексных бригад). Такая оплата труда основывается на данных учета рабочего времени, заработок определяется путем умножения тарифной ставки на фактически отработанное время и дополняется премированием за конкретные достижения в труде или выполнение производственных показателей. Для рабочих такими показателями являются выполнение планового задания по объему переработки груза по участку за месяц (5%), не превышение расходов по производственному участку над доходами за месяц (10%), выполнение производительности труда за месяц (5%), отсутствие случаев прогулов, травматизма, нарушений правил техники безопасности, пьянки. Для административно - управленческого персонала установлены следующие показатели для выплаты премии: не превышение расходов подсобно - вспомогательной деятельности над доходами (15%), выполнение задания по сбору собственной выручки (10%), выполнение плана по производительности труда (5%). Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, оперативного учета. Размер премии ограничивается имеющимся в распоряжении фондом оплаты труда.

В дистанции применяется сдельно - премиальная оплата труда для механизаторов комплексных бригад. Комплексные бригады создаются по технологическому принципу по погрузке, выгрузке и сортировке различных грузов. Организация труда в комплексных бригадах основана на взаимозаменяемости и совмещении обязанностей грузчиков и механизаторов в процессе выполнения грузовых операций. В состав комплексной бригады входят механизаторы: водитель тракторного погрузчика, машинист козлового крана, машинист бульдозера, машинист автокрана, стропальщики. Механизаторы должны владеть двумя и более профессиями и выполнять работы на любой из погрузо-разгрузочных машин, предусмотренных квалификационными характеристиками присвоенного им класса.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке. Выработка характеризует количество переработанных тонн груза за определенный период. Документами по учету выработки для комплексных бригад в дистанции являются наряд на сдельные работы (формы ФТУ - 14), ведомость выполнения сдельных работ (формы ФТУ - 10).

Методика начисления сдельного заработка для рабочих комплексной бригады заключается в следующем: начальник производственного участка составляет наряд на каждый день, где указывает вид работы, количество переработанных тонн, число, фамилии работников, фактически отработанные часы; нормировщик проставляет норму времени и расценку на одну тонну, пришивает ярлык и отправляет для расчета заработка в дорожный вычислительный центр. Распределение сдельного заработка при бригадной форме организации труда осуществляется с применением коэффициента трудового участия (КТУ). КТУ представляет собой обобщенную количественную оценку личного вклада каждого члена бригады в конечный результат ее труда. Порядок определения и применения КТУ устанавливается коллективом бригады на основе действующего на предприятии положении об оплате труда. В качестве базового КТУ, как правило, применяется единица. В дистанции базовый КТУ может понижаться или повышаться от 0,5 до 1,5 в зависимости от фактического вклада каждого члена бригады в коллективные результаты. В дистанции все члены бригады имеют одинаковый тарифный разряд и выполняют работы одинаковой сложности, поэтому размер заработной платы каждого работника исчисляется пропорционально отработанному времени.

2.2 Синтетический учет расчетов по оплате труда в дистанцииНачисленная и выданная заработная плата, а также произведенные удержания должны быть отражены на счетах текущего бухгалтерского учета. Для синтетического учета расчетов по заработной плате с работниками используют активно - пассивный счет 70 “Расчеты с персоналом по оплате труда”, который в соответствии с Планом счетов бухгалтерского учета основной деятельности железных дорог имеет субсчета: 1 “Начисленная заработная плата”, 2 “Депонированная заработная плата”, 3 “Внеплановые авансы”.

На основании накопительной ведомости - свода распределения заработной платы составляют учетные записи по кредиту счета 70.1 и дебету счетов издержек производства, использования прибыли или фонда потребления. В механизированной дистанции отнесение расходов по начислению заработной платы, связанной с перевозками отражаются по дебету 20.1, а по дебету 20.3 отражаются расходы по оплате труда работникам ПВД.

Премии, материальная помощь, компенсации, начисляемые всем категориям работников дистанции из прибыли, остающейся в распоряжении предприятия отражают по дебету счета 81 “Использование прибыли” или 88 “Нераспределенная прибыль”. С 1 января 2001 года введен новый План счетов и в соответствии с ним будет применяться счет 84 “Нераспределенная прибыль (непокрытый убыток)”, а счета 81 и 88 аннулируются.

Списание отпускных на текущий месяц относится на расходы предприятия (счета 20, 25,26), а переходящая сумма на следующий месяц относится на счет 31 “ Расходы будущих периодов” (по новому Плану счетов 97 счет “Расходы будущих периодов”).Для того, чтобы резко не повышалась себестоимость переработки грузов в отчетном месяце создается резерв на оплату отпусков, который учитывается на счете 89 “Резервы предстоящих расходов и платежей” (по новому Плану счетов счет 96 “Резервы предстоящих расходов”). Начисление резервов производится по дебету счетов 20, 25,26 и кредиту 89 счета или по новому Плану счетов 96 счету.

Суммы начисленных пособий по временной нетрудоспособности и другие суммы, выплачиваемые из средств фонда социального страхования, отражают по дебету счета 69 “Расчеты по социальному страхованию”. Корреспонденция по учету расчетов с органами социального страхования представлена в таблице 1.

В дебет счета 70.1 относят удержания из заработной платы, с кредита следующих счетов: 68 “Расчеты по налогам и сборам” - на сумму налога с физических лиц; 73 “Расчеты с персоналом по прочим операциям” - на суммы возмещения материального ущерба, погашения стоимости форменной одежды, очередных платежей по займам и кредитам; 76 “Расчеты с разными дебиторами и кредиторами” - на сумму удержаний по исполнительным листам, очередных платежей торговым организациям за товары, проданные в кредит, перечисления во вклады в учреждениях банка; 50 “Касса” - на сумму авансов.

Суммы неполученной заработной платы отражают по дебету счета 70.1 и кредиту счета 70.2 “ Депонированная заработная плата”. При ее выплате составляют запись по дебету счета 70.2 и кредиту счета 50 “Касса”. Депонирование заработной платы представлено в таблице 2.

Таблица 1

Корреспонденция счетов по учету расчетов с органами социального страхования

| Содержание операций | Корреспондирующий счет (субсчет) |

| По дебету счета 69 (с кредита счетов) | |

| Выплата членам трудового коллектива сумм наличными из кассы за счет средств на социальное страхование и обеспечение | 50 |

| Перечислены с расчетного счета платежи в Фонд социального страхования (субсчет 69-1), Пенсионный фонд (субсчет 69-2), Фонд обязательного медицинского страхования (субсчет 69-3) и Фонд занятости населения (субсчет 69-4) | 51 |

| Начислены членам трудового коллектива пособия за счет средств Фонда социального страхования (субсчет 69-4) | 70 |

| По кредиту счета 69 (с дебета счетов) | |

| Начислены в установленном размере платежи в Фонд социального страхования (субсчет 69-1), Пенсионный фонд (субсчет 69-2), Фонд обязательного медицинского страхования (субсчет 69-3) и Фонд занятости населения (субсчет 69-4), относимые: | |

| На себестоимость продукции (работ, услуг) | 07, 08, 10 20, 23, 25, 26 |

| За счет чистой прибыли | 29, 31, 43, 89 и др. |

| За счет специальных фондов | 81-2 |

| За счет целевого финансирования | 88 96 |

| Произведены обязательные платежи в Пенсионный фонд: | |

| Из заработной платы | 70 |

| Из сумм, выплаченных по договорам гражданско-правового характера | 76 |

| Поступили наличные деньги в кассу от членов трудового коллектива в частичную оплату стоимости льготных соцстраховых путевок (субсчет 69-1) | 50 |

| Возврат излишне перечисленных сумм | 51 |

| Начислены суммы пени и штрафные санкции | 81-2 |

Таблица 2.

Депонирование заработной платы

| Наименование операции | Д-т счета | К-т счета | Документы, являющиеся основанием для бухгалтерской записи | Нормативные документы |

| Перевод невиданной заработной платы на депонент | 70 | 76 | 1. Депонентская карточка (Книга учета депонентов) | Порядок ведения кассовых операций в Российской Федерации (п.18) |

| Возврат сумм депонированной заработной платы на расчетный счет | 51 | 50 | 2. Реестр депонентов 3. Объявление на взнос наличными | |

| Получение денежных средств, находящихся на депоненте, с расчетного счета | 50 | 51 | 4. Приходный кассовый ордер. | |

| Выдача депонированных сумм | 76 | 50 | 5. Расходный кассовый ордер |

Заключение

Положительные тенденции в росте промышленного производства и объемов перевозок, появившиеся в последнее время в России, требуют выработки новой экономической стратегии развития отечественного железнодорожного транспорта. Железные дороги России в современных условиях все более превращаются из материальной основы процесса обращения страны в главный рычаг восстановления национальной экономики и достижения важнейших социально - экономических и политических целей государства.

Доля железнодорожного транспорта в суммарном грузообороте всех видов транспорта (без учета трубопроводного) в 2003 году составила 85%, что обуславливает огромную роль грузового хозяйства.

Механизированные дистанции погрузочно-разгрузочных работ осуществляют свою деятельность в сфере транспортных услуг. Основная задача дистанции - обеспечение погрузки и выгрузки вагонов и автомашин с наименьшими затратами трудовых, материальных и финансовых ресурсов.

Новая экономическая стратегия развития отечественного железнодорожного транспорта должна включать в себя накопленный опыт сокращения и оптимизации эксплуатационных расходов, эталонного планирования и нормирования затрат транспортных предприятий, стимулирования экономного расходования ресурсов.

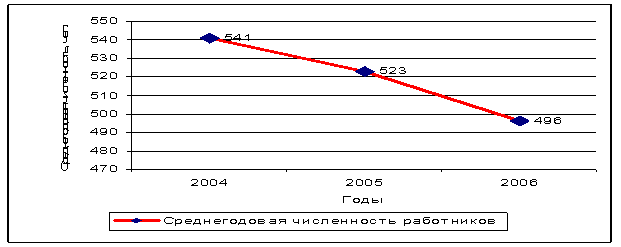

Наибольший удельный вес в общих расходах дистанции занимают расходы на оплату труда, в среднем 51,6% за три последних года, и имеют стабильную тенденцию к росту, что и подтверждает актуальность темы учета и анализа заработной платы дистанции.

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев