Навигация

Учет хозяйственных фактов

32015

знаков

13

таблиц

2

изображения

ЧАСТЬ 1 Задание №1

Задание №2

Задание №3

1.1 Ресурсы банка Ресурсы банка – это пассив баланса банка. Они составляют 155 223 тыс. руб.

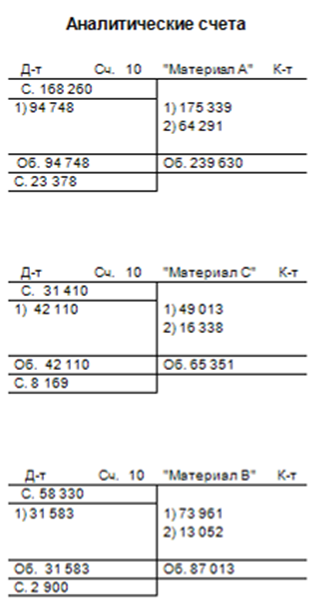

Требуется составить в журнале учета хозяйственных фактов в ОАО «Совпром» бухгалтерские проводки на затраты, признаваемые в суммах акцептованной задолженности за январь 2004 г.

Таблица 1. Журнал учета хозяйственных фактов за январь 2005 г.

| № п/п | Дата | № ЖО | Содержание хозяйственного факта | Сумма, руб. | Корр.счетов | |

| дебет | кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на нужды цехов основного производства | 222 000 | ||

| 2 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на нужды цехов вспомогательного производства | 74 000 | ||

| 3 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на отопление здания заводоуправления | 34 000 | ||

| 4 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на отопление жилого дома | 9 000 | ||

| 5 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Моссвязьинформ» за оказание услуг электросвязи за февраль 2005г. | 22 000 | ||

| 6 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на нужды цехов основного производства | 111 000 | ||

| 7 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на нужды цехов вспомогательного производства | 37 000 | ||

| 8 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на освещение здания заводоуправления | 17 000 | ||

| 9 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на освещение здания жилого дома | 3 000 | ||

Таблица 1. Журнал учета хозяйственных фактов за январь 2005 г.

| № п/п | Дата | № ЖО | Содержание хозяйственного факта | Сумма, руб. | Корр.счетов | |

| дебет | кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на нужды цехов основного производства | 222 000 | 20 | 60 |

| 2 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на нужды цехов вспомогательного производства | 74 000 | 23 | 60 |

| 3 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на отопление здания заводоуправления | 34 000 | 26 | 60 |

| 4 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мостепло» за теплоэнергию, израсходованную на отопление жилого дома | 9 000 | 29 | 60 |

| 5 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Моссвязьинформ» за оказание услуг электросвязи за февраль 2005г. | 22 000 | 26 | 60 |

| 6 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на нужды цехов основного производства | 111 000 | 20 | 60 |

| 7 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на нужды цехов вспомогательного производства | 37 000 | 23 | 60 |

| 8 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на освещение здания заводоуправления | 17 000 | 26 | 60 |

| 9 | 31.01.05 | 8 | Акцептован счет-фактура от ОАО «Мосэнерго» за электроэнергию, израсходованную на освещение здания жилого дома | 3 000 | 29 | 60 |

1. По исходным данным Таблицы №2 определить финансовый результат от продажи продукции ОАО «Совпром» за январь 2005 г. и проставить в таблице номера субсчетов, соответствующих данным хозяйственным операциям.

Таблица 2. Обороты по субсчетам счета 90 «Продажи»

| № п/п | № субсчета | Дата операции | Содержание операции | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.01.05 | Признана в бухгалтерском учете сумма выручки от продажи продукции А комиссионером | 336 000 | |

| 2 | 15.01.05 | Принята к бухгалтерскому учету сумма НДС по проданной продукции (по счету-фактуре, акцептованному покупателем) | 51 254 | |

| 3 | 31.01.05 | Признана в бухгалтерском учете сумма выручки от продажи продукции А ОАО «Орион» | 3 600 000 | |

| 4 | 31.01.05 | Принята к бухгалтерскому учету сумма НДС по проданной продукции (по счету-фактуре, акцептованному покупателем) | 549 153 | |

| 5 | 31.01.05 | Предъявлены счета жильцам дома за предоставленные коммунальные услуги в январе 2005г. | 11 000 | |

| 6 | 31.01.05 | Признаны в бухгалтерском учете: -нормативная производственная себестоимость проданной на территории РФ продукции; -отклонения от нормативной производственной себестоимости проданной продукции -общехозяйственные расходы -коммерческие расходы по продаже продукции -нормативная себестоимость продукции, отгруженной в январе комиссионеру, от которого в феврале получено извещение о продаже -фактическая себестоимость коммунальных услуг за январь 2005г. | 1 684 922,36 -41 589,39 250 028,20 3 487 208 284,50 17 053,60 |

2. Составить в журнале учета хозяйственных фактов (форма 1) соответствующие бухгалтерские проводки по списанию доходов и расходов и формированию финансового результата от продаж товарной продукции, учитываемых на субсчетах счета 90 «Продажи» за январь 2005 г.

Форма 1. Журнал учета хозяйственных фактов за январь 2005 г.

| № п/п | Дата | № журнала- ордера | Содержание хозяйственного факта | Корреспондирующие счета | Сумма, руб. | |

| дебет | кредит | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Таблица 2. Обороты по субсчетам счета 90 «Продажи»

| № п/п | № субсчета | Дата операции | Содержание операции | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 90.1 | 15.01.05 | Признана в бухгалтерском учете сумма выручки от продажи продукции А комиссионером | 336 000 |

| 2 | 90.3 | 15.01.05 | Принята к бухгалтерскому учету сумма НДС по проданной продукции (по счету-фактуре, акцептованному покупателем) | 51 254 |

| 3 | 90.1 | 31.01.05 | Признана в бухгалтерском учете сумма выручки от продажи продукции А ОАО «Орион» | 3 600 000 |

| 4 | 90.3 | 31.01.05 | Принята к бухгалтерскому учету сумма НДС по проданной продукции (по счету-фактуре, акцептованному покупателем) | 549 153 |

| 5 | 90.1 | 31.01.05 | Предъявлены счета жильцам дома за предоставленные коммунальные услуги в январе 2005г. | 11 000 |

| 6 | 90.2 90.2 90.8 90.7 90.2 90.2 | 31.01.05 | Признаны в бухгалтерском учете: -нормативная производственная себестоимость проданной на территории РФ продукции; -отклонения от нормативной производственной себестоимости проданной продукции -общехозяйственные расходы -коммерческие расходы по продаже продукции -нормативная себестоимость продукции, отгруженной в январе комиссионеру, от которого в феврале получено извещение о продаже -фактическая себестоимость коммунальных услуг за январь 2005г. | 1 684 922,36 -41 589,39 250 028,20 3 487 208 284,50 17 053,60 |

Определим финансовый результат от продажи продукции ОАО «Совпром» за январь. Финансовый результат от продаж = оборот по кредиту счета 90.1 – оборот по дебету счетов 90.2, 90.3, 90.7, 90.8.

Финансовый результат от продаж = 336 000 – 51 254 + 3 600 000 – 549 153 + 11 000 – 1 684 922,36 – (-41 589,39) – 250 028,20 – 3 487 – 208 284,50 – 17 053,60 = 1 224 406,70руб.

Форма 1. Журнал учета хозяйственных фактов за январь 2005 г.

| № п/п | Дата | Содержание хозяйственного факта | Сумма, руб. | Корр. счетов | |

| Дт | Кт | ||||

| 1 | 2 | 4 | 5 | 6 | 7 |

| 1 | 15.01.05 | Признана в бухгалтерском учете сумма выручки от продажи продукции А комиссионером | 336 000 | 62 | 90.1 |

| 2 | 15.01.05 | Принята к бухгалтерскому учету сумма НДС по проданной продукции (по счету-фактуре, акцептованному покупателем) | 51 254 | 90.3 | 68.2 |

| 3 | 31.01.05 | Признана в бухгалтерском учете сумма выручки от продажи продукции А ОАО «Орион» | 3 600 000 | 62 | 90.1 |

| 4 | 31.01.05 | Принята к бухгалтерскому учету сумма НДС по проданной продукции (по счету-фактуре, акцептованному покупателем) | 549 153 | 90.3 | 68.2 |

| 5 | 31.01.05 | Предъявлены счета жильцам дома за предоставленные коммунальные услуги в январе 2005г. | 11 000 | 62 | 90.1 |

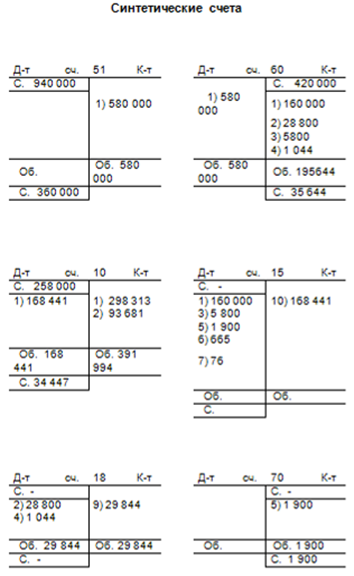

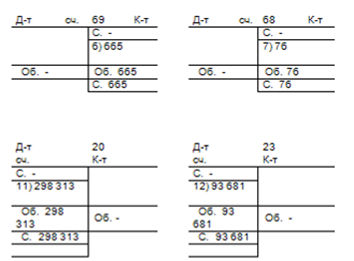

| 6 | 31.01.05 | Признана в бухгалтерском учете нормативная производственная себестоимость проданной на территории РФ продукции | 1 684 922,36 | 90.2 | 43 |

| 7 | 31.01.05 | Признаны в бухгалтерском учете отклонения от нормативной производственной себестоимости проданной продукции | -41 589,39 | 90.2 | 40 |

| 8 | 31.01.05 | Признаны в бухгалтерском учете общехозяйственные расходы | 250 028,20 | 90.8 | 26 |

| 9 | 31.01.05 | Признаны в бухгалтерском учете коммерческие расходы по продаже продукции | 3 487 | 90.7 | 44 |

| 10 | 31.01.05 | Признана в бухгалтерском учете нормативная себестоимость продукции, отгруженной в январе комиссионеру, от которого в феврале получено извещение о продаже | 208 284,50 | 90.2 | 45 |

| 11 | 31.01.05 | Признана в бухгалтерском учете фактическая себестоимость коммунальных услуг за январь 2005г. | 17 053,60 | 90.2 | 29 |

Задание №3

1.В состав собственного капитала входят:

1.Запасы и затраты

2.Обязательства и нераспределенная прибыль

3.Уставный капитал, добавочный капитал, нераспределенная прибыль

2.Какая бухгалтерская проводка составляется при регистрации уставного капитала?

1.Д-т 51 – К-т 80

2.Д-т 75 – К-т 80

3.Д-т 80 – К-т 75

3.Какая бухгалтерская проводка составляется при отражении эмиссионного дохода?

1.Д-т 51 – К-т 83

2.Д-т 75 – К-т 83

3.Д-т 75 – К-т 80

4.Какая бухгалтерская проводка составляется при отражении выкупленных собственных акций?

1.Д-т 58 – К-т 51

2.Д-т 81 – К-т 51

3.Д-т 75 – К-т 51

5.Какая бухгалтерская проводка составляется при направлении средств резервного капитала на погашение убытка отчетного года?

1.Д-т 82 – К-т 84

2.Д-т 84 – К-т 99

3.Д-т 84 – К-т 80

6.Какая бухгалтерская проводка составляется при направлении прибыли на образование резервного капитала?

1.Д-т 98 – К-т 82

2.Д-т 84 – К-т 82

3.Д-т 99 – К-т 82

7.Какая бухгалтерская проводка составляется при поступлении основных средств в качестве вклада в уставный капитал?

1.Д-т 08 – К-т 75

2.Д-т 99 – К-т 75

3.Д-т 91 – К-т 75

Задание №4На основании данных оборотно-сальдовой ведомости за январь 2005 года (см. Таблицу 3) составить баланс на 01 февраля 2005 года

(Приложение 1) ОАО «Совпром».

Таблица 3. Оборотно-сальдовая ведомость за январь 2005 г.

| № кор. счета | Вид хозяйственных средств и источников | Сальдо на 01.01.2005 г. | Обороты за январь 2005 г. | Сальдо на 01.02.2005г. | ||||||||||||

| дебет | кредит | дебет | кредит | дебет | кредит | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| 01 | Основные средства | 3513000,00 | 2034325,50 | 617500 | 4929825,50 | |||||||||||

| 02 | Амортизация основных средств | 1407000,00 | 291065,63 | 480349,60 | 1596283,97 | |||||||||||

| 04 | Нематериальные активы | 285000,00 | 356200,00 | 20000,00 | 621200,00 | |||||||||||

| 05 | Амортизация нематериальных активов | 108001,00 | 2665,60 | 3625,00 | 108960,40 | |||||||||||

| 07 | Оборудование к установке | 500000,00 | 500000,00 | |||||||||||||

| 08 | Вложения во внеоборотные активы | 1909960,50 | 1909960,50 | |||||||||||||

| 10 | Материалы | 814910,00 | 479770,00 | 530747,00 | 763933,00 | |||||||||||

| 14 | Резерв под снижение стоимости материальных ценностей | 50,00 | 50,00 | |||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | 168,00 | 493062,60 | 493230,60 | ||||||||||||

| 16 | Отклонение стоимости материальных ценностей | 53093,00 | 18700,60 | 39149,60 | 32644,00 | |||||||||||

| 19 | НДС по приобретенным ценностям | 114783,60 | 344533,52 | 275882,12 | 183435,00 | |||||||||||

| 20 | Основное производство | 744178,00 | 2657250,62 | 2956237,14 | 445191,48 | |||||||||||

| 23 | Вспомогательные производства | 404582,81 | 404582,81 | |||||||||||||

| 25 | Общепроизводственные расходы | 1018543,08 | 1018543,08 | |||||||||||||

| 26 | Общественные расходы | 250028,20 | 250028,20 | |||||||||||||

| 28 | Брак в производстве | 2141,90 | 2141,90 | |||||||||||||

| 29 | Обслуживающие производства и хозяйства | 17053,60 | 17053,60 | |||||||||||||

| 40 | Выпуск продукции (работ, услуг) | 2064563,56 | 2054563,56 | |||||||||||||

| 43 | Готовая продукция | 1041422,50 | 2106152,95 | 3147575,45 | ||||||||||||

| 44 | Расходы на продажу | 163487,00 | 163487,00 | |||||||||||||

| 45 | Товары отгруженные | 208284,50 | 1462653,09 | 1249707,00 | 421230,59 | |||||||||||

| 50 | Касса | 5200,00 | 532859,00 | 536475,30 | 1583,70 | |||||||||||

| 51 | Расчетные счета | 441000,00 | 4011151,88 | 3258509,00 | 1193642,88 | |||||||||||

| 52 | Валютные счета | 4002,00 | 2836412,55 | 1887276,50 | 953138,05 | |||||||||||

| 55 | Специальные счета в банках | 958000,00 | 19430,00 | 772430,00 | 205000,00 | |||||||||||

| 57 | Переводы в пути | 45000,00 | 16225,00 | 16225,00 | 45000,00 | |||||||||||

| 58 | Финансовые вложения | 2812500,00 | 722500,00 | 2250000,00 | 1285000,00 | |||||||||||

| 59 | Резерв под обесценение вложений и ценные бумаги | 87500,00 | 87500,00 | |||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | 37500,00 | 947232,00 | 1525842,00 | 616110,00 | |||||||||||

| 62 | Расчеты с покупателями и заказчиками | 985000,00 | 5832669,00 | 2536000,00 | 4281669,00 | |||||||||||

| 63 | Резервы по сомнительным долгам | 125000,00 | 70000,00 | 37500,00 | 92500,00 | |||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | 1000000,00 | 1030000,00 | 30000,00 | ||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | 540000,00 | 21600,00 | 21600,00 | 540000,00 | |||||||||||

| 68 | Расчеты по налогам и сборам | 653057,00 | 638586,49 | 1350498,91 | 1364969,42 | |||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению | 209931,00 | 211954,08 | 205366,58 | 203343,50 | |||||||||||

| 70 | Расчеты с персоналом по оплате труда | 450000,00 | 535421,66 | 573914,92 | 488493,26 | |||||||||||

| 71 | Расчеты с подотчетными лицами | 36725,30 | 36725,30 | |||||||||||||

| 73 | Расчеты с персоналом по прочим операциям | 5138,00 | 138,00 | 5000,00 | ||||||||||||

| 75 | Расчеты с учредителями | 249000,00 | 390000,00 | 141000,00 | ||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами | 10000,00 | 694150,00 | 3628785,38 | 4235234,61 | 170083,00 | 1460682,23 | |||||||||

| 80 | Уставный капитал | 2000000,00 | 720000,00 | 960000,00 | 2240000,00 | |||||||||||

| 82 | Резервный капитал | 100000,00 | 12000,00 | 112000,00 | ||||||||||||

| 83 | Добавочный капитал | 2140585,00 | 241672,50 | 518220,00 | 2417132,50 | |||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | 2567317,60 | 192000,00 | 1515398,13 | 3890715,37 | |||||||||||

| 86 | Целевое финансирование | 3000,00 | 3000,00 | |||||||||||||

| 90 | Продажи | 15643608,77 | 15643608,77 | |||||||||||||

| 91 | Прочие доходы и расходы | 8079791,30 | 8079791,30 | |||||||||||||

| 94 | Недостачи и потери от порчи ценностей | 160,80 | 160,80 | |||||||||||||

| 96 | Резервы предстоящих расходов | 15026,43 | 52028,62 | 37002,19 | ||||||||||||

| 97 | Расходы будущих периодов | 20000,00 | 2500,00 | 17500,00 | ||||||||||||

| 98 | Доходы будущих периодов | 31,00 | 158364,00 | 158333,00 | ||||||||||||

| 99 | Прибыли и убытки | 2022929,69 | 2022929,69 | |||||||||||||

| Итого | 12035541,60 | 12035541,60 | 64860651,59 | 64860651,59 | 15555076,20 | 15555076,20 | ||||||||||

4. При составлении баланса следует иметь в виду, что основные средства и нематериальные активы отражаются в балансе по остаточной стоимости, т.е. за минусом начисленной амортизации. Материалы отражаются с учетом резерва под снижение стоимости и отклонений в стоимости. Финансовые вложения отражаются за минусом созданного резерва. Дебиторская задолженность по строке 240 отражается за минусом резерва по сомнительным долгам.

Бухгалтерским счетам будут соответствовать следующие строки баланса.

Распределение счетов по строкам баланса

| № | Наименование счета | Строка баланса |

| 01 | Основные средства | 120 |

| 02 | Амортизация основных средств | 120 |

| 04 | Нематериальные активы | 110 |

| 05 | Амортизация нематериальных активов | 110 |

| 10 | Материалы | 211 |

| 14 | Резервы под снижение стоимости материальных ценностей | 211 |

| 15 | Заготовление и приобретение материальных ценностей | 211 |

| 16 | Отклонение в стоимости материальных ценностей | 211 |

| 19 | НДС по приобретенным ценностям | 220 |

| 20 | Основное производство | 213 |

| 43 | Готовая продукция | 214 |

| 45 | Товары отгруженные | 215 |

| 50 | Касса | 260 |

| 51 | Расчетные счета | 260 |

| 52 | Валютные счета | 260 |

| 55 | Специальные счета в банках | 260 |

| 57 | Переводы в пути | 260 |

| 58 | Финансовые вложения | 250 |

| 59 | Резервы под финансовые вложения | 250 |

| 60 | Расчеты с поставщиками и подрядчиками | 621 |

| 62 | Расчеты с покупателями и заказчиками | 240 |

| 63 | Резервы по сомнительным долгам | 240 |

| 66 | Расчеты по краткосрочным кредитам и займам | 610 |

| 67 | Расчеты по долгосрочным кредитам и займам | 510 |

| 68 | Расчеты по налогам и сборам | 624 |

| 69 | Расчеты по социальному страхованию и обеспечению | 623 |

| 70 | Расчеты с персоналом по оплате труда | 622 |

| 73 | Расчеты с персоналом по прочим операциям | 240 |

| 75 | Расчеты с учредителями | 630 |

| 76 | Расчеты с разными дебиторами и кредиторами | 240,621 |

| 80 | Уставный капитал | 410 |

| 82 | Резервный капитал | 430 |

| 83 | Добавочный капитал | 420 |

| 84 | Нераспределенная прибыль | 470 |

| 86 | Целевое финансирование | 640 |

ЧАСТЬ 2

Задание №1

Ситуация №1. В период проведения аудита старший аудитор дал поручение своему ассистенту проверить расчеты по налогообложению организации в соответствии с российским законодательством. По окончании проверки ассистент сообщил, что никаких ошибок не обнаружено. Отчетность была подготовлена через неделю после этого факта.

Спустя два месяца налоговая инспекция провела проверку за отчетный год и обнаружила ошибки в налоговых расчетах организации. В результате клиент фирмы должен был доплатить налоги и заплатить штрафы.

Что послужило причиной такой ситуации?

Ситуация №2. В фирме проведена аудиторская проверка, существенных нарушений выявлено не было. На заключительной встрече аудиторам были преподнесены ценные подарки.

Как должны поступить аудиторы?

Ситуация №3. Аудитор располагает следующими документами:

1) полученными от клиента на основании внешних данных;

2) полученными от клиента на основании внутренних данных;

3) составленными аудитором на основании бухгалтерских записей предприятия-клиента;

4) полученными от третьих лиц.

Оцените имеющиеся доказательства с точки зрения их надежности.

1.1 В соответствие с Правилом (стандартом) № 7 «Внутренний контроль качества аудита», старший аудитор несет ответственность за распределение работ, надзор и качество выполнения задания по аудиту.

Надзорные функции подразумевают проверку работы менее опытных участников аудиторской группы более опытными.

В связи с этим старший аудитор до выдачи аудиторского заключения должен был проверить рабочие документы своего ассистента и обсудить его работу, чтобы убедиться в достаточности и надлежащем характере полученных аудиторских доказательств, подтверждающих сделанные выводы. Этого сделано не было.

1.2 Преподнесенный ценный подарок может привести к возникновению угрозы личной заинтересованности, направленной против принципа объективности и принципа профессиональной компетентности и должной тщательности.

Поэтому если аудиторы считают, что такой подарок сделан в процессе нормальных деловых отношений и не содержит конкретного намерения повлиять на их суждение или получить от них какую-либо информацию, то его можно принять.

Если аудиторы посчитают, что преподнесенный ценный подарок при оценке значимости угрозы не может рассматриваться как явно несущественный, необходимо предусмотреть и принять меры предосторожности для устранения этой угрозы и отказаться от подарка.

1.3 Согласно п. 15 Стандарта N 5 «Аудиторские доказательства» (утв. Постановлением Правительства РФ от 23 сентября 2002 г. № 696, с изменениями от 7 октября 2004 г.) надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также от формы их предоставления (визуальной, документальной или устной). При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующего:

- аудиторские доказательства, полученные из внешних источников (от третьих лиц), более надежны, чем доказательства, полученные из внутренних источников;

- аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными;

- аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица;

- аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Задание №2С расчетного счета по чеку № 778127 от 20 октября, выписанному на предъявителя и подписанному руководителем организации и главным бухгалтером, получено из отделения банка на неотложные нужды 2000 руб. Деньги в главную кассу не поступили и в кассовой книге не оприходованы. На корешке чека имеется подпись коммерческого директора получении чека, по которому банк выдал предъявителю 2000 руб.

В представленном авансовом отчете коммерческого директора указано получение под отчет из банка 2000 руб., которые израсходованы на командировочные нужды. К авансовому отчету приложено командировочное удостоверение и другие документы на произведенные расходы в сумме 2000 руб., в том числе железнодорожные билеты на сумму 360 руб. до города, куда он был командирован для участия в оптовой ярмарке. Главный бухгалтер составил следующие проводки по данной операции:

Д-т сч.71 К-т сч.51 – 2000 руб. – получены коммерческим директором для хозяйственных нужд деньги из банка;

Д-т сч.44 (20) К-т сч.71 – 2000 руб. – списаны деньги, израсходованные коммерческим директором на командировочные нужды.

Каковы выводы аудитора при анализе данной ситуации?

Согласно п. 4. Порядка ведения кассовых операций в Российской Федерации (далее Порядок) денежные средства полученные по чеку в банке могут быть израсходованы только на цели указанные в чеке. Поэтому в данном случае предприятие допустило не целевое расходование средств, т.к. в чеке указано «На хозяйственные расходы», а не «На командировочные расходы».

Согласно п. 10 Порядка, выдача наличных денег под отчет производится из касс предприятий.

Согласно п. 22 Порядка, все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. В связи с этим правильно отражать получение наличных денег из банка и их выдачу под отчет следующими проводками:

Д-т сч. 50 К-т сч. 51 – 2000 руб. получены денежные средства по чеку в банке;

Д-т сч. 71 К-т сч. 50 – 2000 руб. выданы денежные средства под отчет;

Задание №3

Выберите подходящий вариант ответа из предложенных:

1. Аудит – это:

а) Государственный контроль.

б) Общественный контроль.

в) Финансовый контроль.

г) Независимый, неведомственный, финансовый контроль.

2. В соответствии с правилом (стандартом) «Планирование аудита» каковы должны быть действия аудитора на этапе предварительного планирования?

а) Определить реальные трудозатраты.

б) Разработать программу проверки.

в) Ознакомиться с финансово-хозяйственной деятельностью клиента.

3. Аудитор признает правильным исправление ошибочных записей в кассовых книгах и банковских документах:

а) Корректирующим способом.

б) Дополнительной записью.

в) Исправления не допускаются.

4. Из каких частей состоит аудиторское заключение?

а) Из одной.

б) Из двух.

в) Из трех.

5. В чем разница между решением аудитора отказаться от выдачи аудиторского заключения и решением дать отрицательное заключение?

а) Никакой – это одно и тоже.

б) Если аудитор отказывается дать заключение, значит в силу определенных причин у него не сложилось мнения о достоверности отчетности клиента, отрицательное заключение аудитор выдает в том случае, если убежден в недостоверности отчетности.

6. В чем заключается ответственность аудитора?

а) Аудитор ответственен за свое заключение.

б) Аудитор ответственен за содержание отчетов клиента.

в) Аудитор ответственен за работу других специалистов, привлекаемых клиентом.

7. Кому должна быть адресована письменная информация аудитора?

а) Руководителю аудиторской фирмы.

б) Руководителям и собственникам аудируемого лица.

в) Государственной налоговой службе.

8. Какие из перечисленных сведений могут быть включены в письменную информацию аудитора?

а) Реквизиты аудиторской организации и аудируемого лица.

б) Выявленные в ходе аудита существенные нарушения.

в) Перечень замечаний, указаний не недостатки и рекомендаций как таковых.

9. Обязаны ли аудиторские организации готовить и предоставлять клиенту письменную информацию при проведении обязательного аудита?

а) Да.

б) Нет.

10. Какой из видов аудиторского заключения соответствует мнению аудитора об отчетности «В связи с определенными обстоятельствами эта отчетность подготовлена таким образом, что она не обеспечивает во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в РФ»?

а) Условно положительное аудиторское заключение.

б) Отрицательное аудиторское заключение.

в) Отказ от выражения мнений о достоверности бух. отчетности.

ЧАСТЬ 3

Задание №1

Российские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев связано с неадекватной оценкой банками собственного финансового положения, а также надежности и устойчивости их основных клиентов и партнеров по бизнесу. Для российских банков в современной экономической ситуации весьма актуальным является вопрос анализа финансового состояния.

В большинстве случаев анализ финансового состояния банка строится на отчетных (чаще балансовых) данных банка.

Банк «Московская звезда» работает и обслуживает клиентов в течение 10 лет. Банк оказывает все виды банковских услуг, кроме ипотечного кредитования. Банк обслуживает юридических и физических лиц.

До недавнего времени руководители банка считали финансовое положение банка весьма устойчивым. Однако руководство банка обратилось к Вам, как независимому эксперту с предложением проанализировать финансовое положение банка. Ниже представлен баланс коммерческого банка «Московская звезда» на 01.01.2003 г., тыс. руб.

Проанализируйте данные баланса и составьте заключение о финансовом состоянии банка «Московская звезда». В заключении отразите следующие важные моменты, интересующие руководство банка:

1.1. Ресурсы банка.

Каков капитал банка?

Что составляет основу капитала банка?

1.2 Привлеченные средства: их объем и структура.

Дешевые или дорогие ресурсы банка?

1.3 Заемные средства.

2. Вложения всего.

Структура вложений.

3. Перечисления в ФОР ЦБ России. Есть или нет задолженности перед ЦБ России.

4. Прибыль банка и рентабельность собственного капитала.

Сравнительный анализ сумм «кредиторы» банка и объемов привлеченных средств и прибыли.

Баланс коммерческого банка «Московская звезда» на 01.01.2003 г., тыс. руб.

| Активы | 155 223 | 155 223 | Пассивы |

| Касса | 2178 | 25000 | Уставный фонд |

| Резервный счет | 6398 | 9793 | Резервы, специальные фонды |

| Ссудная задолженность: | 66612 | 30958 | Средства организаций: |

| — краткосрочная | 9381 | 15083 | — расчетные счета |

| — долгосрочная | 356 | 2560 | — депозиты |

| — просроченная | 896 | 2 | —бюджетные счета |

| — в инвалюте | 35918 | 13313 | —инвалютные счета |

| — МБК выданный | 20061 | 2224 | —МБК полученный |

| Ценные бумаги | 24874 | 6894 | Вклады граждан |

| Корсчета в РКЦ | 5104 | 60 | Счета ЛОРО |

| Счета НОСТРО | 7596 | Счета филиалов | |

| Счета филиалов | 38318 | Векселя | |

| Основные средства | 28 162 | 2303 | Прибыль отчетного года |

| Дебиторы банка | 7873 | 33167 | Кредиторы банка |

| Целевое финансирование | 243 | Целевые средства | |

| Просроченные проценты | 2194 | 2195 | Доходы будущих периодов |

| Расходы | Доходы | ||

| Прочие активы | 4232 | 4068 | Прочие пассивы |

Собственный капитал банка состоит из уставного капитала в размере 25000 тыс. руб., резервов в размере 9793 тыс. руб., прибыли в размере 2303 тыс. руб. Собственный капитал = 25000+9793+2303=37096 тыс. руб

Основу собственного капитала составляет уставный капитал доля которого составляет более 63% собственного капитала.

1.2 Привлеченные средства

В нашем случае к привлеченным средствам относятся:

| наименование статьи баланса | сумма, тыс.руб. | Структура привлеченных средств, % |

| расчетные счета | 15 083 | 20 |

| депозиты | 2 560 | 3 |

| бюджетные счета | 2 | 0 |

| инвалютные счета | 13 313 | 17 |

| Вклады граждан | 6 894 | 9 |

| Счета ЛОРО | 60 | 0 |

| Кредиторы банка | 33 167 | 43 |

| Целевые средства | 243 | 0 |

| Доходы будущих периодов | 2 195 | 3 |

| Прочие пассивы | 4 068 | 5 |

| Итого | 77 585 | 100 |

Вывод о дороговизне привлечения средств сделать нельзя, т.к. отсутствуют данные отчета о прибылях и убытках о соответствующих расходах банка.

1.3 Заемные средства.

К заемным средствам относятся: МБК полученный и Векселя. Сумма заемных средств составляет 40 542 тыс.руб. (2 224 тыс.руб. + 38 313 тыс.руб.).

2. Вложения всего.

Структура вложений.

| наименование статьи баланса | сумма, тыс.руб. | Структура вложений, % |

| Ссудная задолженность: | ||

| — краткосрочная | 9381 | 14 |

| — долгосрочная | 356 | 1 |

| — просроченная | 896 | 1 |

| — в инвалюте | 35918 | 54 |

| — МБК выданный | 20061 | 30 |

| Итого | 66612 | 100 |

3. Перечисления в ФОР ЦБ России. Есть или нет задолженности перед ЦБ России

ФОР – Формирование обязательных резервов. В нашем случае создан резервный счет сумма, на котором ровна 6 398 тыс. руб.

Задолженности перед ЦБ России у нас нет.

Похожие работы

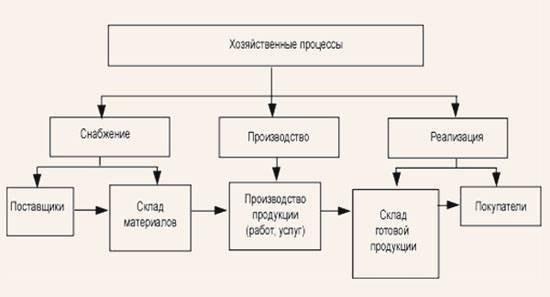

... и резервы, долгосрочные обязательства, краткосрочные обязательства; хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Хозяйственные процессы как объекты бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства и реализации (продажи). В ходе этих процессов ...

... бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету. Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью: контролируется наличие, движение и сохранность товарно-материальных и денежных средств; контролируется ...

... учета, определяющий построение всей системы бухгалтерского учета. В Плане счетов каждый счет имеет наименование и закрепленный шифр. В основе построения Плана счетов лежит разработанная теорией бухгалтерского учета классификация счетов по экономическому содержанию. В Плане счетов все счета сгруппированы по экономически однородным признакам в группы и разделы. План счетов содержит 8 разделов и ...

... дебету счета 40 "Готовая продукция". В вопросе были рассмотрены проблемы, касающиеся исследования следователем и оперативным работникам БЭП операций по учеты производства и выпуска готовой продукции на промышленном предприятии. Вопрос 3 Бухгалтерские документы и записи при раскрытии преступлений в сельскохозяйственном производстве Сельскохозяйственному производству присущи, по сравнению ...

0 комментариев