Навигация

Документация как элемент метода бухгалтерского учета

23793

знака

3

таблицы

3

изображения

Контрольная работа

ТЕМА: Документация как элемент метода бухгалтерского учета

Содержание

Введение

1. Первичное наблюдение в учете

2. Документация, её сущность и значение

3. Материальные носители учетной информации

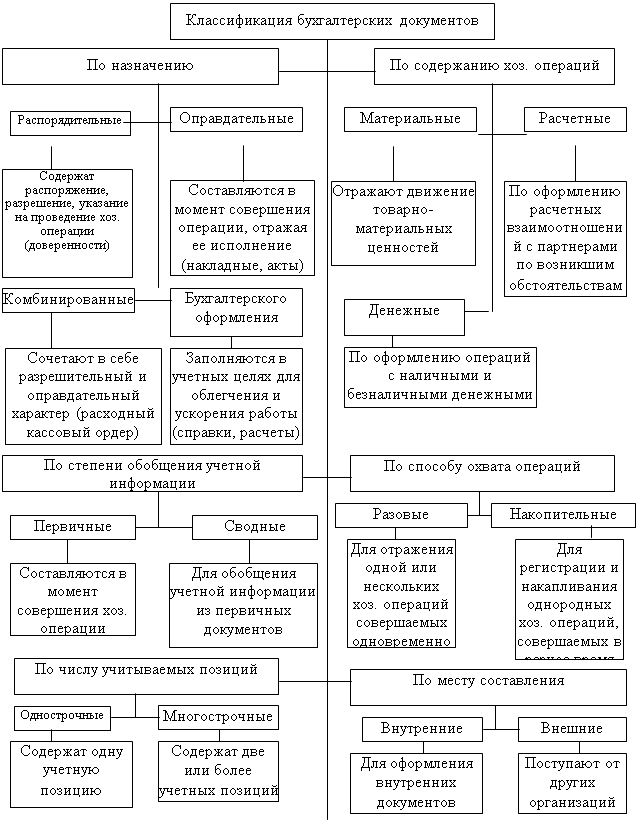

4. Классификация бухгалтерских документов и её значение

Заключение

Список используемой литературы

Приложение 1

Приложение 2

Введение

Для того чтобы эффективно управлять деятельностью предприятия, принимать правильные и своевременные решения по ходу и реализации хозяйственной деятельности, надо иметь достаточный объем информации, и в первую очередь учетной информации. Эта информация о фактическом состоянии и результатах хозяйственной деятельности в процессе хозяйственного учета, под которым понимается количественное отражение и качественная характеристика всех фактов хозяйственной деятельности.

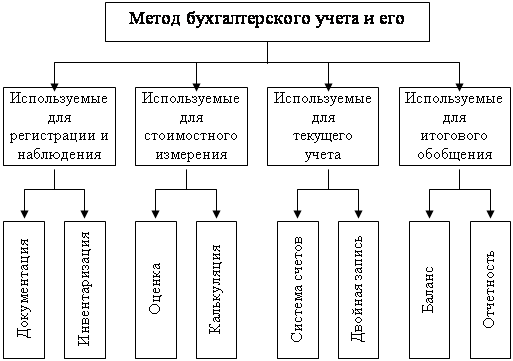

Одной из основных стадий (звеньев) метода бухгалтерского учета является первая стадия – стадия регистрации, часто называемая наблюдением. На этой стадии начинается бухгалтерский учет происходящих изменений в стоимости объектов бухгалтерского учета под воздействием хозяйственных процессов путем отражения факта совершения хозяйственной операции и фиксирования изменений в стоимости объекта учета. Для этого в бухгалтерском учете применяют два особых приема – документация и инвентаризация. Строгая и полная документальность – необходимое условие ведения бухгалтерского учета.

1. Первичное наблюдение в учете

Под наблюдением понимают один из способов познания объективной действительности, основанный на непосредственном восприятии или инструментальном измерении вещей и явлений. Для отражения в учете каких-либо объектов их необходимо, прежде всего, наблюдать, то есть иметь о них первичное представление.

Первичное наблюдение о бухгалтерском учете организуется с целью последующей обработки данных о наблюдаемых фактах в информационные показатели. В процессе наблюдения описывают факты хозяйственной деятельности, фиксируют данные о них на материальном носителе информации, сохраняют и передают эти данные для дальнейшей обработки в системе учета. Хозяйственные факты могут быть описаны с применением специальных показателей, измерителей и кодов.

Первичное наблюдение представляет собой информационное обеспечение бухгалтерского учета. Однако не все хозяйственные операции и экономические явления могут быть описаныпри помощи известных нам показателей, многие из них не поддаются дальнейшей обработке в системе бухгалтерского учета. Поэтому не следует фиксировать в материальных носителях ту информацию, которая не будет обрабатываться в дальнейшем.

Полнота, объем, содержания и порядок первичного наблюдения зависит от целей и задач учета, системы обработки и обобщения данных, от требуемых характеристик получаемой информации.

Первичное бухгалтерское наблюдение направлено на описание и регистрацию данных о фактах хозяйственной деятельности, разновидностью которых являются хозяйственные операции. Однако хозяйственные операции представляют собой целенаправленные действия для достижения определенных результатов. Они не отражают всего многообразия явлений и фактов хозяйственной деятельности. Поэтому такие факты, как недостачи материальных ценностей, потери от стихийных бедствия и другие не могут быть отнесены к хозяйственным операциям. В бухгалтерском учете отражаются лишь совершившиеся события и факты хозяйственной деятельности. Первичной единицей бухгалтерского наблюдения являются такие хозяйственные операции, которые приводят к изменению активов и пассивов предприятия, изменению или прекращению хозяйственно-правовых отношений.

Каждая хозяйственная операция характеризуется признаками и показателями.

К признакам хозяйственных операций относят:

время и место совершения хозяйственной операции;

вещественные элементы, вовлеченные в хозяйственную операцию – материальные ресурсы, денежные средства;

затраты, расходы, цены, нормы, расценки, использованные при их оформлении.

Показатели отражают количественную характеристику хозяйственных операций в натуральных, трудовом и денежном измерителях.

Информационные сообщения поступают в виде первичных и сводных бухгалтерских документов.

Наиболее распространенным способом первичного отражения данных бухгалтерского наблюдения являются бухгалтерские документы.

Документ является основным носителем экономического содержания хозяйственной операции. Документ имеет юридическую силу, так как содержит подписи, дающие право на разрешение и выполнение данной хозяйственной операции. Документ имеет также доказательное и оправдательное значение в различных спорах или при проведении ревизии.

Кроме того, первичные документы содержат в себе информацию, которая в дальнейшем с помощью методов и приемов бухгалтерского учета обобщается и используется для составления бухгалтерской отчетности.

К содержанию и форме первичных документов предъявляются следующие требования:

документы должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания;

должна соблюдаться форма документов, которая чаще всего является типовой и печатается в специальных альбомах типовых форм бланков документов;

в документе должны быть заполнены все реквизиты;

должны быть установлены сроки сдачи документов в бухгалтерию.

Внесение поправок, не подтвержденных всеми участниками хозяйственной операции, подписавшими документ, не допускается. В банковских и кассовых документах исправления не допускаются. Во всех первичных документах стирание записей и неоговоренные исправления не допускаются.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

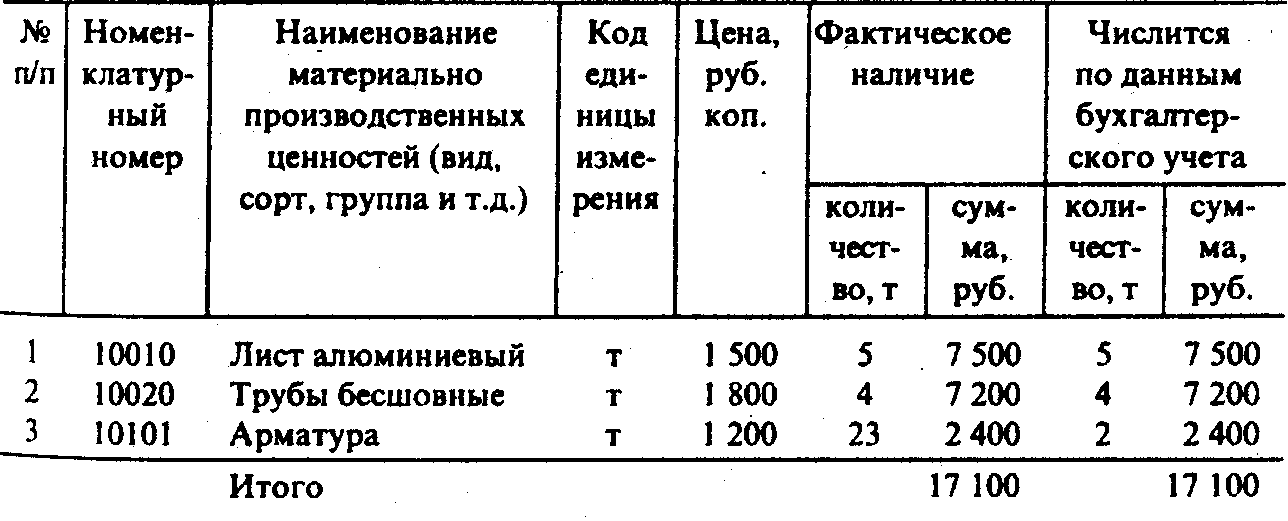

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев