Навигация

Прибыль банка и рентабельность собственного капитала

32015

знаков

13

таблиц

2

изображения

4. Прибыль банка и рентабельность собственного капитала.

Доходы = привлеченные средства + заемные средства

Доходы = 77 585 + 40 542 = 118 127 (тыс. руб.)

Прибыль банка = доходы – расходы

К расходам относятся:

Ссудная задолженность (66 612 тыс. руб.) и Просроченные проценты (2 194 тыс. руб.)

Прибыль банка = 118 127 – 68 806 = 49 321 тыс. руб.

Рентабельность собственного капитала = ![]() 100

100

Рентабельность собственного капитала = ![]() 100 = 6 %

100 = 6 %

Сравнительный анализ сумм «кредиторы» банка и объемов привлеченных средств и прибыли.

Объем привлеченных ср-в = ![]()

![]() 100

100

Объем привлеченных ср-в = ![]()

![]() 100 = 43%

100 = 43%

Объем прибыли = ![]()

![]() 100

100

Объем прибыли = ![]()

![]() 100 = 64%

100 = 64%

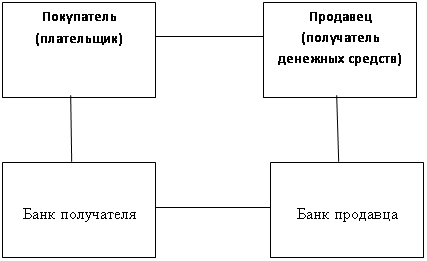

Все хозяйственные сделки обязательно завершаются денежными расчетами, которые могут принимать как наличную, так и безналичную форму. Безналичные расчеты осуществляются на основе совокупности принципов их организации, форм и способов расчетов и связанного с ними документооборота.

Покажите направления движения документов и опишите операции на всех этапах оплаты платежного поручения на представленной схеме документооборота коммерческого банка «Московская звезда».

| |

| |||

| |||

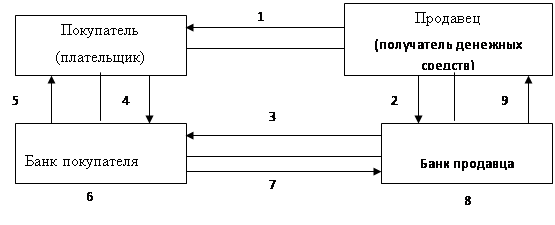

При расчетах платежными требованиями совершаются следующие операции:

1 — отгрузка продукции (оказание услуг, выполнение работ) и вручение или отсылка по почте плательщику товарных и других документов, предусмотренных договором или условиями поставки до сдачи в банк поставщиком платежного требования;

2 — предоставление комплекта расчетных документов поставщиком в обслуживающий его банк (сдача на инкассо), а в случае согласования с предприятием банки разрешают направление платежного требования непосредственно в банк плательщика, минуя банк поставщика с целью ускорения расчетов;

3 — проверка и пересылка платежных требований в банк покупателя;

4 — установление банком покупателя сроков акцепта, оплаты платежных требований вручение экземпляра платежного требования плательщику;

5 — согласие плательщика на оплату платежного требования или отказ от акцепта;

6 — оплата платежных требований путем снятия денег со счета плательщика (при согласии покупателя на оплату) или возврат платежных требований в банк поставщика (в случае отказа от акцепта);

7 — перевод денег в банк поставщика или заявление об отказе платежа;

8 — зачисление денег на счет поставщика;

9 — извещение поставщика о поступлении денег на его расчетный счет или сообщение об отказе от акцепта.

Задание № 3Специфика деятельности банка состоит в том, что его ресурсы в подавляющей части формируются не за счет собственных, а за счет привлеченных средств. Возможности банка в привлечении средств регулируются ЦБР и зависят от размеров собственного капитала банка и его организационно-правовой формы.

В условиях рынка проблема формирования ресурсов приобрела исключительную актуальность для банков. Современная ситуация характеризуется тем, что резко сузился общегосударственный фонд банковских ресурсов. Поэтому банк «Mосковская звезда» в условиях коммерческой самостоятельности и конкуренции много сил и времени уделяет формированию собственного капитала и привлечению ресурсов.

Депозит в размере 50 тыс. руб. положен в банк «Mосковская звезда» на полгода по ставке 24% годовых. Определите сумму начисленных процентов при условии их начисления в конце срока и при условии их ежемесячного начисления.

Начисление процентов при условии их ежемесячного начисления:

J = P ![]() n

n ![]() i, где

i, где

J – простой процент

P – первоначальный кредит (вклад)

n – срок кредита

i – ставка процента

50 000 ![]() 6 / 12

6 / 12 ![]() 0,24 = 6 000 рубля

0,24 = 6 000 рубля

Начисление процентов при условии их начисления в конце срока:

S = P + J, где

S – сложный процент

J – простой процент

P – первоначальный кредит (вклад)

50 000 + 6 000 =56 000 рубля

50 000 ![]() 1/12

1/12![]() 0,24 = 1 000

0,24 = 1 000

1 000 + 50 000 = 51 000 ![]() 1/12

1/12 ![]() 0,24 = 1 020

0,24 = 1 020

1 020 + 51 000 = 52 020 ![]() 1/12

1/12 ![]() 0,24 =1 040

0,24 =1 040

1 040 + 52 020 = 53 060 ![]() 1/12

1/12 ![]() 0,24 = 1 061

0,24 = 1 061

1 061 + 53 060 = 54 121 ![]() 1/12

1/12 ![]() 0,24 = 1 082

0,24 = 1 082

1 082 + 54 121 = 55 203 ![]() 1/12

1/12 ![]() 0,24 = 1 104

0,24 = 1 104

1 104 + 55 203 = 56 307

Задание №4

Определите рентабельность деятельности коммерческого банка «Московская звезда», уставный фонд которого 250 млн. руб. Доходы за год — 60 млн. руб., расходы — 40 млн. руб. Определите уровень прибыли в доходах банка. Сделайте выводы.

Прибыль = Доходы – Расходы = 60 – 40 = 20 млн. руб.

Рентабельность собственного капитала = Прибыль/Собственный капитал * 100% = 20/250*100%=8%

Общий уровень рентабельности банка (Уровень прибыли в доходах банка) = Прибыль/Доходы* 100% = 20/60*100%=33%

Таким образом, уровень прибыли в доходах банка свидетельствует о высокой рентабельности операций банка. Вместе с тем, рентабельность собственного капитала составляет всего 8%. Это говорит, о том, что значительная часть активов находится в наиболее ликвидной форме (наличные денежные средства, средства на корреспондентских счетах), которые не приносят высокого дохода, что свидетельствует о консервативной политике банка. Также возможно, что у банка не высок объем привлеченных средств и сопоставим с величиной собственного капитала.

Список использованных источников

1 Зулаева И.С. Бухгалтерский учет – от теории к практике. Часть 4.

Москва 2007г.

2 Портнова Г.А. Основы банковского дела. Москва 2009г.

3 Рябинина Е.В. Основы аудита. Москва 2009г.

Похожие работы

... и резервы, долгосрочные обязательства, краткосрочные обязательства; хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Хозяйственные процессы как объекты бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства и реализации (продажи). В ходе этих процессов ...

... бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету. Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью: контролируется наличие, движение и сохранность товарно-материальных и денежных средств; контролируется ...

... учета, определяющий построение всей системы бухгалтерского учета. В Плане счетов каждый счет имеет наименование и закрепленный шифр. В основе построения Плана счетов лежит разработанная теорией бухгалтерского учета классификация счетов по экономическому содержанию. В Плане счетов все счета сгруппированы по экономически однородным признакам в группы и разделы. План счетов содержит 8 разделов и ...

... дебету счета 40 "Готовая продукция". В вопросе были рассмотрены проблемы, касающиеся исследования следователем и оперативным работникам БЭП операций по учеты производства и выпуска готовой продукции на промышленном предприятии. Вопрос 3 Бухгалтерские документы и записи при раскрытии преступлений в сельскохозяйственном производстве Сельскохозяйственному производству присущи, по сравнению ...

0 комментариев