Понятие, классификация, оценка основных средств

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Учет начисления амортизации

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

1.4 Учет начисления амортизации

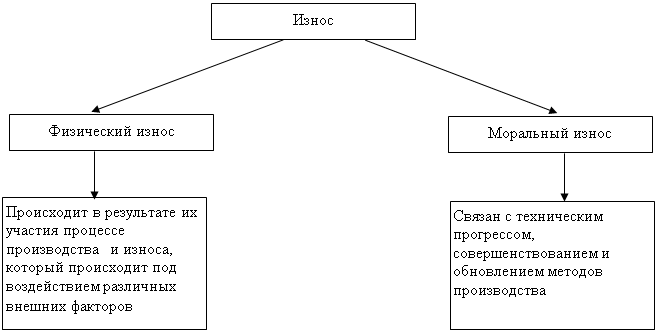

Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Стоимость основных средств организации погашается путем равномерного или ускоренного начисления амортизации в течение срока их полезного использования.

Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком.

ПБУ 6/01 устанавливает, что срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

При покупке объекта, срок службы которого уже достиг нормативного, срок эксплуатации может устанавливаться покупателем самостоятельно. Он определяется исходя из предлагаемого срока полезного использования указанного объекта при принятии его к бухгалтерскому учету. Этот срок устанавливается специальной комиссией в организации, на которую возложены эти функции, и отражается в специальной форме №ОС-1 «Акт (накладная) приемки – передачи основных средств», которую утверждает ее руководитель.

Объектами для начисления амортизации являются основные средства, составляющие собственность хозяйствующего субъекта, принятые в хозяйственное ведение, оперативное управление. Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока (или до его окончания в связи с досрочным выбытием указанного имущества) на синтетическом счете 02 «Амортизация основных средств».

Амортизационные отчисления за отчетный период принимаются к бухгалтерскому учету в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Сумма начисленной амортизации основных средств включается в затраты на производство (расходы на продажу) и учитывается на счете 02 «Амортизация основных средств» по соответствующим субсчетам, открываемым по признаку собственности на имущество:

Д-т сч. 20, 23, 25, 26, 08, 43 и др.,

К-т сч. 02 «Амортизация основных средств»

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Таким образом, амортизация, подлежащая начислению за отчетный месяц, равна сумме амортизации, начисленной за прошлый месяц, плюс амортизация по поступившим основным средствам в прошлом месяце минус амортизация по выбывшим основным средствам в прошлом месяце.

Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды).

Начисление амортизации лизингового имущества производится лизингодателем или лизингополучателем в зависимости от условий договора лизинга.

По объектам основных средств, полученным безвозмездно, амортизация начисляется.

По объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационным отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 «Износ основных средств».

Состав объектов основных средств, по которым амортизация не начисляется, раскрывают ряд документов, а именно: Положение по ведению бухгалтерского учета и бухгалтерской отчетности, ПБУ 6/01 «Учет основных средств» и Методические указания.

Не начисляется амортизация по следующим объектам:

по жилищному фонду, находящемуся на балансе организации. Износ объектов жилищного фонда отражается на забалансовом счете 010 «Износ основных средств»;

по объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и иным подобным объектам, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, а так же приобретенным изданиям (книги, брошюры и т.п.);

по мобилизационным мощностям, законсервированным и не используемым в текущем производстве, если иное не предусмотрено действующим законодательством. Если мобилизационные мощности используются для производства продукции (работ, услуг), то амортизационные отчисления должны начисляться в общеустановленном порядке;

не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

В зависимости от режима эксплуатации основных средств согласно п. 23 ПБУ 6/01 амортизация не начисляется по объектам, находящимся:

на консервации сроком более 3-х месяцев;

в процессе восстановления (ремонта, модернизации, реконструкции), если период восстановления превышает 12 месяцев.

Начисления амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение одного срока полезного использования объектов, входящих в эту группу. Объекты основных средств стоимостью не более 20000 рублей за единицу, а также приобретенные книги брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. Для обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется:

при линейном способе – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения установленного в соответствии с законодательства РФ;

при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма числа лет срока полезного использования объекта.

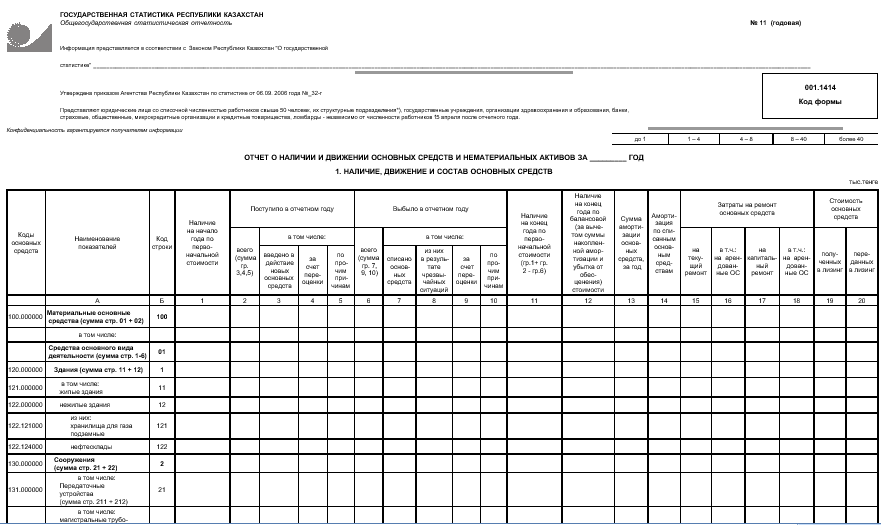

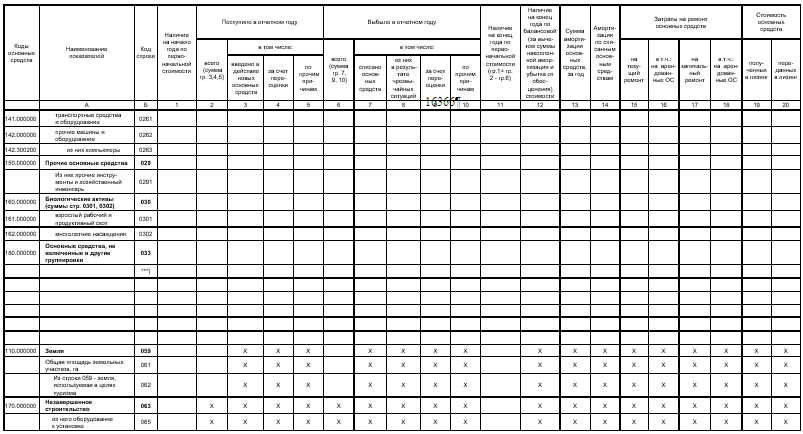

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы и оформляют специальной разработочной таблицей «Расчет амортизации основных средств» (при журнально-ордерной форме учета) или машинограммой аналогичного содержания.

при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

При ведении учета вручную сумма амортизационных отчислений по всем основным средствам (кроме автотранспорта) рассчитываются в разработочной таблице №6, а по автотранспорту в разработочной таблице №9 при использовании журнально-ордерной формы учета.

При журнально-ордерной форме учета операции на счете 02 отражаются в журналах-ордерах №10, 10/1 на основании первичных документов (актов, разработочных таблиц №6, расчетов амортизации, справок-расчетов и пр.).

Глава 2. Система учета основных средств на предприятии ЗАО «АСТЕЯ плюс»

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев