Сметная и плановая себестоимость – база учета и калькулирования в бухгалтерском учете

Учет затрат на производство в строительстве

Если виновные лица не установлены или принято решение о списании перерасхода за счет чистой прибыли предприятия

Анализ финансово – хозяйственной деятельности строительного предприятия

Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

Аудит в строительной компании

Совершенствование учета и аудита на строительных предприятиях

Пути снижения себестоимости строительно-монтажных работ в

Стратегический план развития ТОО «Бергштайн» на 2010-2014 годы

Текущее планирование в строительстве

Навигация

Пути снижения себестоимости строительно-монтажных работ в

Учет, аудит и анализ в строительном бизнесе

178012

знаков

37

таблиц

19

изображений

3.2 Пути снижения себестоимости строительно-монтажных работ в

современных условиях

Одним из важнейших факторов, способствующих повышению эффективности строительного производства и инвестиций в целом является снижение себестоимости строительно-монтажных работ.

Для обеспечения намеченного уровня снижения сметной себестоимости разрабатываются организационно-технические мероприятия, иными словами, устанавливаются возможности снижения издержек производства за счет измерения планового объема и структуры строительно-монтажных работ, роста производительности труда, более экономного использования материалов, уменьшения транспортных и заготовительно-складских расходов, улучшения использования машинного парка, повышения сменности работы, сокращения простоев. Таким образом, определяется уровень снижения сметной себестоимости по отдельным статьям затрат, предусмотренных сметой. Но поскольку часть затрат строительного предприятия возмещается застройщиком сверх договорной сметной стоимости, то для соблюдения сопоставимости с фактическими расходами плановая себестоимость должна включать суммы компенсаций и льгот. Следовательно, плановая себестоимость строительно-монтажных работ исчисляется исключением из договорной (сметной) стоимости (без НДС) сумм плановых накоплений и заданий по снижению сметной себестоимости этих работ и добавлением сумм компенсаций, причитающихся с застройщика сверх сметной стоимости.[25; C.142]

Основными направлениями снижения себестоимости строительно-монтажных работ являются:

- сокращение затрат на материалы. Материальные затраты составляют 30-60% от всех издержек производства и включает стоимость приобретенных сырья и материалов, топлива и энергии всех видов, крупных комплектующих изделий и полуфабрикатов, выполненных для предприятия сторонними организациями, услуги производственного характера, потери от недостачи материальных ресурсов (в пределах норм естественной убыли). Специфическим слагаемым материальных затрат является износ инструментов, приспособлений лабораторного оборудования и других средств труда, не относимых к основным фондам, износ спецодежды и других мало ценных предметов.

Очевидны три основных на правления снижения материальных затрат:

1) Поиск и покупка относительно недорого сырья и материалов осуществляется посредством анализа предложений поставщиков по сложившимся связям или по средством обращения на товарную биржу. Исходя из котировки цен на биржах, а также зная цены на материалы и сырье прежних поставщиков, можно сделать вывод, где и за сколько приобретать материалы. Из затрат на сырье, материалы, топливо, включаемых в себестоимость продукции, исключается стоимость возвратных от ходов по цене их возможного использования в своем производстве. Эта цена может быть ниже цены приобретения, если использование отходов в своем производстве требует повышенных затрат (из единицы отходов получается меньше готовой продукции, чем из единицы исходного сырья или материала). Если отходы реализуются на сторону, то они вычитаются из общей суммы материальных затрат по цене фактической реализации, которая как правило, равна полной цене исходного материального ресурса. [26; C.82]

2) Следующий путь сокращения затрат - это меры по недопущению перерасхода сырья и материалов. К числу факторов, определяющих перерасход, относятся:

- сверхнормативные потери при транспортировке;

- небрежное обращение при производстве работ;

-использование в производстве материалов более высоких

марок и сортов, чем это предусмотрено нормами;

- переделки некачественно вы полненных работ;

- некачественная приемка, не правильное хранение;

- недостачи, хищения.

3) Сокращение затрат на сырье и материалы посредством их экономии производится за счет ряда факторов, к которым относятся:

- сокращение потерь против установленных норм естественной убыли;

- продление сроков оборачиваемости вспомогательных устройств по сравнению с действующими нормами;

- применение новых видов материалов (замена материалов).

Следует обратить внимание на проблемы снижения материальных затрат, связанных с использованием природного сырья, работа ми и услугами сторонних организаций, в том числе транспортных. [27; C.268]

Важнейшее значение в борьбе за снижение себестоимости строительно-монтажных работ имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия, последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других не производительных расходов.

Снижение себестоимости строительно-монтажных работ (Сс, в процентах) как следствие уменьшения затрат на строительные материалы и конструкции можно рассчитать по формуле:

![]() (1)

(1)

где Умо - удельный вес затрат на материалы и конструкции (на данный материал или вид конструкций в процентах к сметной стоимости всех строительно-монтажных работ);

Ур, Уц - соответственно процент снижения нормы расхода и цены материалов и конструкций (данного вида).

Себестоимость строительно-монтажных работ за 2006 год составляет 22 914 000 тенге. В себестоимости работ входят материалы на материалы и конструкции составляют 8 450 000, т.е. 36,9% к сметной стоимости.

С 2010 года планируется использование эмульсионно-минеральных материалов на основе катионактивных эмульсий, что обеспечивает высокое качество материалов и продление строительного сезона. [28; C.57]

Использование эмульсионно-минеральных материалов позволит снизить нормы расхода на 15%, а стоимость материалов снижается на 18%.

![]() = 11,1807 %

= 11,1807 %

Таким образом, использование эмульсионно-минеральных материалов на основе катионактивных эмульсий позволит снижению себестоимости строительно-монтажных работ на 11,1807%.

Одним из резервов снижения себестоимости строительно-монтажных работ является сокращение накладных расходов, кото рые занимают значительный удельный вес в сметной стоимости выполняемых работ.

Накладные расходы в строительных организациях определяются дифференцированно по нормам, которые зависят от значения и характера работ. Предельные нормы накладных расходов применяются для определения сметной стоимости строительства и расчетов между заказчиком и подрядчиком. Базой для исчисления накладных расходов для строительно-монтажных работ является сметная стоимость прямых затрат. Средняя норма накладных расходов в строительстве составляет 26% от сметных прямых затрат.

Накладные расходы подраздляются на четыре группы:

1) Административно-хозяйственные расходы - основная и дополнительная заработная плата административно-управленческого и

линейного персонала, командировочные, подъемные и другие расходы, связанные с перемещением, разъездом и содержанием легкового транспорта, канцелярские, почто вые, телефонные и другие расходы.

2) Расходы по обслуживанию рабочих - дополнительная заработная плата рабочих, отчисления на социальное страхование, охрану труда, технику безопасности и т.п.

3) Расходы по организации и производству работ – содержанию пожарной и сторожевой охраны, износ временных (не титульных) сооружений и приспособлений, малоценного инвентаря и инструмента, благоустройство строи тельных площадок, подготовка объектов строительства к сдаче.

4) Прочие накладные расходы - проценты, штрафы, пени и прочие непроизводительные затраты, относимые в учете на накладные расходы.

В условно-постоянные рас ходы включаются следующие статьи: административно-хозяйственные расходы; расходы на противопожарную и сторожевую охрану; износ временных, нетитульных сооружений и приспособлений; расходы на охрану труда и технику безопасности; расходы по благоустройств строительных площадок. Удельный вес этих рас ходов в общей их сумме составляет примерно 50-60%. [29; C.34]

Размер накладных расходов как в целом, так и по отдельным статьям затрат зависит от годового объема строительно-монтажных работ и их структуры, продолжительности строительства, производительности труда, величины основной заработной платы рабочих. Наличия и качества инструмента, инвентаря, временных зданий и сооружений, организационной и производственной структуры управления и других факторов.

Уровень расходов по отдельным статьям, их группам, а также по всему комплексу накладных расходов зависит от влияния от дельных или нескольких одноврменно действующих факторов:

Сокращение продолжительности строительства вызовет уменьшение накладных расходов (Сп) на величину:

![]() /100 (2)

/100 (2)

где Кп - доля условно-переменной (зависящей от продолжительности строительства) составляющей накладных расходов;

Ннр - величина накладных рас ходов в процентах к себестоимости работ;

Тпл, Тн - плановая и нормативая продолжительность строительства.

Таким образом, из сметы расходов доля условно-переменной 40% от общей суммы себестоимости, величина накладных расходов составляет 26%

Нормативная продолжительность работ составляет 60 дня

Плановая продолжительность работ составляет 75дня.

![]() /100= 2,6%

/100= 2,6%

Принцип, заложенный в механизм формирования средств на оплату труда, заключается в том, чтобы не допустить дальнейшего роста заработной платы, не связанного с динамикой (ростом или падением) объемов производства.

Установлено, что предприятие нормально функционирует, имея 20-25% рентабельности и предел в 30% позволил бы предприятию использовать прибыль не только на текущие нужды, но и на развитие инфраструктуры.

Сокращение затрат на оплату труда. Предприятию предоставляется возможность самостоятельно в зависимости от наличия средств, трудового стажа работающих, их квалификации и способностей, устанавливать разряд, уровень заработка каждому работнику, регулировать оплату труда в зависимости от набора потребительской корзины.

Дальнейшая работа по совершенствованию оплаты труда охватит:

- изменение поощрительных систем (отказ от изменений дифференциации и множества премиальных систем);

- введение системы тарифных соглашений, коллективных договоров;

- расширение участия трудящихся в прибылях, которое даст возможность кардинально реформировать оплату труда, поднять некачественно новый уровень саму систему мотивации труда;

- регулировать оплату труда на основе закона и контрактных форм;

- введение на предприятиях систему соотношения роста производительности труда, объемов производства.

Существуют и другие мотивы к труду. В частности рекомендуется использование регуляции режимов рабочего дня: неполный рабочий день, работа во внерабочее время с обязательным стимулированием, неполная рабочая неделя, разделение объема работ между сотрудниками, премирование отгулами. [30; C.61]

Набор льгот и компенсаций может включать в себя как оплачиваемые предприятием услуги (дополнительные выплаты по болезни, оплата жилья, выплаты по страхованию), так и представление дополнительного свободного времени.

Все вышеперечисленное даст возможность кардинально реформировать оплату труда, поднять заинтересованность рабочих кадров, повысить производительность труда, снизить себестоимость продукции, услуг.

В связи с этим, для снижения расходов на оплату труда и соответственно снижение отчислений на социальное страхование следует использовать виды выплат работникам, не включаемые в себестоимость продукции. Так, следует иметь в виду, что в себестоимость товарной строительной продукции не включаются: материальная по мощь, подарки, вознаграждения по итогам работы за квартал, год, оплата дополнительно предоставляемых по решению трудового коллектива (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающих детей, надбавки к пенсии, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям трудового коллектива, вкладам членов трудового коллектива в имущество предприятия, а также другие выплаты производятся за счет при были, остающейся в распоряжении и за счет специальных источников. Снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих (С) можно определить по формуле:

![]() (3)

(3)

где Кз - коэффициент, определяющий долю накладных расходов, зависящих от удельного веса основной заработной платы;

Ннр. - величина накладных рас ходов в процентах к себестоимости работ;

Зпл - удельный вес заработной платы по плану;

Зсм - удельный вес основной за работной платы по смете.

Снижение затрат по эксплуатации машин, механизмов. Особое внимание следует обратить на эксплуатацию машин, механизмов и другого оборудования и не допускать перерасхода по этой статье затрат. [31; C.297]

Очевидны три основные причины перерасхода затрат на эксплуатацию машин, механизмов, оборудования:

Во-первых, резкий рост цен на энергоносители и возрастание других эксплуатационных затрат;

Во-вторых, малоэффективное использование техники и оборудования (например, недостаточная загрузка техники, применение ее не по прямому назначению и т.д.);

В-третьих, приписки невыполненных механизированных работ. Если в первую причину перерасхода (из-за резкого роста цен на энергоносители и на другие эксплуатационные затраты) ликвидировать практически невозможно (разве что уменьшить парк машин и на этом, что-то сэкономить), то вторую и третью причины можно ликвидировать собственными силами.

В целях выявления резервов снижения себестоимости использования техники и оборудования следует проверить: нет ли завышения в затратах на возведение временных устройств и приспособлений, которые по действующему положению относятся на эксплуатационные расходы, как единовременные затраты; не допускается ли перерасход топлива смазочных материалов; причины простоев машин (конкретные виновники); вы полнены ли все предусмотренные сметой ремонтные работы и не превышает ли фактическая их стоимость сметную; правильно ли распределены расходы на эксплуатацию машин и механизмов по отдельным объектам и др.

Транспортные расходы включают в себя затраты на перевозку сырья, материалов, топлива, оборудования, готовых изделий и других грузов.

Необходимо разобраться подробно с каждой из причин пере расхода затрат на транспортное обслуживание и разработать (реализовать) мероприятия по их ликвидации.

Уменьшение расходов на эксплуатацию строительных машин на планируемый период можно прогнозировать исходя из планируемого повышения норм выработки машин по формуле:

![]() (4)

(4)

где У мех - уровень расходов на эксплуатацию строительных машин в общей стоимости выполнения работ, в процентах;

Пуп - доля условно-постоянных расходов на эксплуатацию строи тельных машин в общей стоимости работ, в процентах;

Рмех - планируемый процент увеличения выработки машин.

Эту формулу можно использовать для оценки затрат как в целом по производственной программе, так и, например, при оценке изменения себестоимости в случае за мены отдельной машины.

Сокращение производственных потерь. При рассмотрении других комплексных статей себе стоимости необходимо учитывать, что расходы на подготовку и освоение производства, потери от брака, прочие производственные расходы представляют собой производственные потери. Основная часть расходов на подготовку и освоение производства связана с разработкой новых видов матери лов и конструкций, новых технологических процессов. Фактические затраты на эти цели сначала учитываются в составе расходов будущих периодов, а затем списываются постепенно на себестоимость продукции, исходя из планируемого срока их полного возмещения и планируемого объема строительно-монтажных работ в этот период.

Наиболее распространенными производственными потерями являются потери от брака. Устранение этих потерь является существенным резервом снижения себестоимости продукции. Для определения потерь от брака, относимых на себестоимость продукции, к себестоимости окончательно забракованных работ прибавляют затраты на исправление брака и из полученной суммы вычитают стоимость брака по цене возможного их использования, суммы удержания с виновников брака и суммы возмещения убытков, фактически взысканные с поставщиков за по ставку недоброкачественных мате риалов или полуфабрикатов.

Похожие работы

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

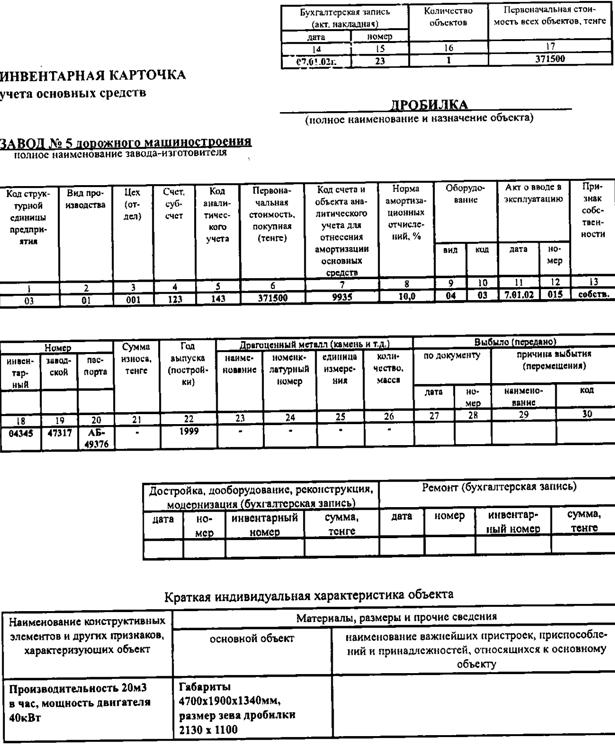

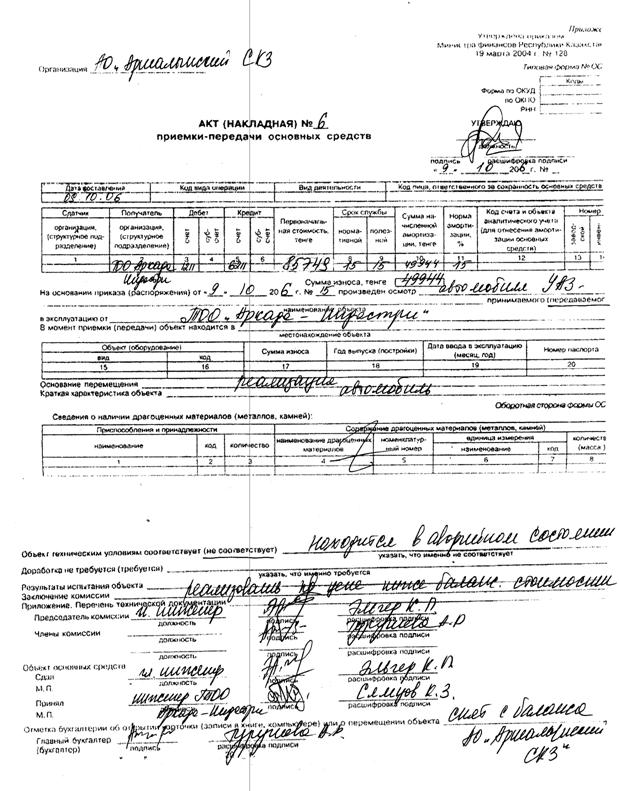

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... ведомость учета остатков товарно-материальных ценностей в местах хранения (форма N МХ-19); - инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3). Кроме них в практической деятельности предприятий могут применяться и другие традиционные документы, например: сигнальная справка об отклонениях материала от установленных норм. Важно, чтобы эти документы имели ...

0 комментариев