Навигация

Учетная политика организации

78465

знаков

2

таблицы

0

изображений

Федеральное государственное образовательное учреждение высшего профессионального образования

Саратовский государственный аграрный университет имени Н.И. Вавилова

Контрольная работа

по предмету «Теория бухгалтерского учета»

на тему:

“Учетная политика организации”

выполнила: Кушнир Н.А.

группа: Бс-24

Саратов

2010г.

Содержание

Введение

Глава 1 Учетная политика для целей финансового учета

1.1 Общие требования к формированию учетной политики

1.2 Формирование учетной политики

1.3 Допущения и требования при формировании учетной политики

Глава 2. Выбор способов организации бухгалтерского учета и раскрытие учетной политики

2.1 Важнейшие элементы учетной политики

2.2 Изменение учетной политики

Глава 3. Учетная политика для целей налогового учета

3.1 Общие положения

3.2 Аспекты учетной политики: организационные и методологические

3.2.1 Организационные аспекты

3.2.2 Методологические аспекты

Заключение

Список литературы

Введение

Учетная политика — это, в конечном итоге, средство определить легальными способами желаемую величину прибыли.

Поэтому правильный выбор учетной политики во многом определяет эффективность всей хозяйственной деятельности компании.

Переход к рыночным отношениям в экономике повлёк за собой глубокие изменения по организации и ведению бухгалтерского учёта на предприятиях различных отраслей народного хозяйства. Эти изменения в значительной степени обусловлены быстрым развитием и налаживанием экономических связей субъектов Российской Федерации с иностранными фирмами и компаниями. В связи с реформированием системы бухгалтерского учета, целью которого является приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности, хозяйствующим субъектам предоставляется все больше самостоятельности в организации бухгалтерского учета, в выборе способов и методов ведения бухгалтерского учета, в разработке форм бухгалтерской отчетности. Эта самостоятельность реализуется путем формирования учетной политики. Она является одним из главных элементов документооборота любой организации, и при грамотном подходе к ведению учетной политики можно добиться весьма существенного повышения эффективности производственной или торговой деятельности, оптимизировать налогообложение, рационально распределить функциональные обязанности между структурными подразделениями и исполнителями организации.

Глава 1. Учетная политика для целей финансового учета

1.1. Общие требования к формированию учетной политики

Из п. 1 ПБУ 1/98 следует, что процесс составления учетной политики как внутреннего документа организации состоит из двух этапов — формирование (выбор и обоснование) и раскрытие (придание гласности) учетной политики.

Первый этап обязателен для всех организаций, имеющих статус юридического лица. Исключение сделано только для кредитных организаций, находящихся на территории Российской Федерации (которые могут формировать учетную политику, исходя из правил, установленных в стране нахождения иностранной организации, при условии, что эти правила не противоречат Международным стандартам финансовой отчетности). Раскрывать учетную политику обязаны только организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе. К числу таких организаций относятся, например, открытые акционерные общества, публичность отчетности которых устанавливается законодательно.

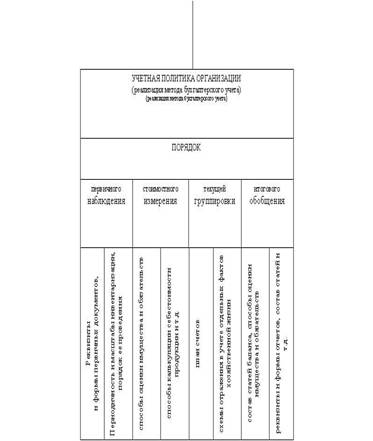

Учетная политика организации – это принятая организацией совокупность способов ведения бухгалтерского учета:

первичного наблюдения;

стоимостного измерения;

текущей группировки;

итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета (в соответствие с п. 3 ПБУ1/98) относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Еще один перечень способов ведения бухгалтерского учета приведен в п. 12 ПБУ 1/98. Разница между ними состоит в том, что перечень, изложенный в п. 3 применяется при формировании учетной политики, т.е. оформление соответствующего распорядительного документа, а перечень приведенный в п. 12, обязателен на этапе обеспечения гласности учетной политики, то есть доведения ее до заинтересованных пользователей.

В соответствии с п. 9 ПБУ 1/98 принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации. Так как вид организационно-распорядительного документа жестко не определен, наиболее целесообразным представляется оформления принятия учетной политики приказом руководителя организации, в котором должны быть изложены её основные элементы, а те элементы, которые требуют подробной разработки и занимают сравнительно большой объем, следует помещать в приложения к данному приказу. В число таких приложений могут входить:

- формы первичной учетной документации, не предусмотренные альбомами форм;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью, а также основные функции, выполняемые этим подразделением;

- график документооборота и т.п.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (п. 10 ПБУ 1/98). Это значит, что приказ (или распоряжение), утверждающий при пятне учетной политики, должен быть подписан руководителе организации не позднее 31 декабря года, предшествующего тому в котором данная учетная политика будет применяться.

Данное требование может показаться невыполнимым, если вспомнить, что некоторые документы системы нормативного регулирования бухгалтерского учета и отчетности утверждаются «задним числом». Однако ПБУ 1/98 предусмотрена возможность внесения изменений в учетную политику в течение отчетного года – в случае если появляются новые нормативные документы. Этим правом можно воспользоваться и тогда, когда опубликование вновь утвержденного документа не позволяет учесть его требования при разработке учетной политики на очередной год.

Вновь созданная организация оформляет избранную учетную политику в соответствии с настоящим пунктом до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией ученая политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации) (п.10 ПБУ 1/98).

В соответствие с ПБУ 1/98 учетная политика основной организации применяется всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. А Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Минфина России от 30.12.1996 № 112, допускают использование различных учетных политик головной и дочерней организаций:

"Если при составлении бухгалтерской отчетности какого-либо дочернего общества использована учетная политика, отличная от используемой для составления сводной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации других дочерних обществ в сводную бухгалтерскую отчетность она приводится в соответствии с учетной политикой, используемой для составления сводной бухгалтерской отчетности”.

Иначе говоря, в первом случае речь идет о структурных подразделениях одного юридического лица, а во втором — о разных юридических лицах.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев