Навигация

Формирование учетной политики

78465

знаков

2

таблицы

0

изображений

1.2 Формирование учетной политики

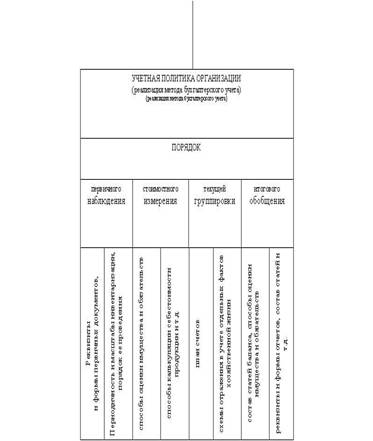

Учетная политика организации, начиная с 1999 года, формируется главным и бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации.

При этом утверждается:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности – в соответствии с Порядком поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации, утвержденным совместным постановлением Госкомстата России по согласовании с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по следующим разделам учета:

сельскохозяйственной продукции и сырья;

труда и его оплаты;

основных средств и нематериальных активов;

материалов;

малоценных и быстроизнашивающихся предметов;

работ в капитальном строительстве;

работы промышленных машин и механизмов;

работ в автомобильном транспорте;

результатов инвентаризации;

кассовых операций;

торговых операций.

порядок проведения инвентаризации активов и обязательств организации;

Общие требования к порядку и срокам проведения инвентаризации определены ст. 12 Закона о бухгалтерском учете и п. 26 – 28 Положения по ведению бухгалтерского учета. Детализация требований осуществлена в Методических указаниях № 49

В соответствии с перечисленными документами целью инвентаризации является обеспечение доверенности данных бухгалтерского учета и бухгалтерской отчетности организации.

В ходе инвентаризации имущества и обязательств проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации.

За исключением случаев, когда проведение инвентаризации обязательно.

Следовательно, указывать в учетной политике организации обязательность проведения инвентаризации в перечисленных случаях (кроме проведения инвентаризации перед составлением годовой отчетности) необязательно. Однако в учетной политике должен быть определен список материально ответственных лиц, при смене которых инвентаризация обязательна. Кроме того, в учетной политике на каждый год должен определяться состав инвентаризационных комиссий по видам инвентаризаций (по видам инвентаризируемого имущества).

Инвентаризацию отдельных видов имущества и обязательств проводится в разные сроки, например основных средств - не ранее 1 ноября отчетного года (1 января 1999 года допускается проведение инвентаризации объектов основных средств один раз в три года, а библиотечных фондов один раз в пять лет); капитальных вложений – не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 декабря отчетного года и т.д. В настоящее время не существует нормативного документа, который бы директивно определял сроки начала и окончания инвентаризации отдельных видов имущества и обязательств.

Методы оценки активов и обязательств – основные принципы оценки активов и обязательств приведены в ст. 11 Закона о бухгалтерском учете. В нем говорится, что оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и отчетности в денежном выражении; оценка приобретенного за плату имущества осуществляется суммированием фактически произведенных расходов на его покупку.

правила оценки статей бухгалтерской отчетности

правила документооборота и технология обработки учетной

информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета – в данном разделе учетной политики должны раскрываться вопросы, не нашедшие отражения в других разделах, но необходимы для организации бухгалтерского учета в организации.

1.3 Допущения и требования при формировании учетной политики

допущение имущественной обособленности – активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

допущение непрерывности деятельности – организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

допущение последовательности применения учетной политики – принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;

допущение временной определенности фактов хозяйственной деятельности – факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами;

требование своевременности – своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности;

требование осмотрительности – большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

требование приоритета содержания перед формой – отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности;

требование непротиворечивости – тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

требование рациональности – рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

Глава 2. Выбор способов организации бухгалтерского учета и раскрытие учетной политики

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев