Навигация

Учетная политика предприятия. Аттестация бухгалтеров

58205

знаков

2

таблицы

0

изображений

Министерство сельского хозяйства РФ

Федеральное государственное образовательное учреждение высшего профессионального образования "Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова"

Кафедра бухгалтерского учета и аудита

КОНТРОЛЬНАЯ РАБОТА

по курсу: « Бухгалтерское дело"

Выполнила:

студентка 3 курса заочного отделения по специальности «Бухгалтерский учет, анализ и аудит»

Шишигина Юлия Николаевна

Руководитель:

Ст. преподаватель, Шалаева Л.В.

Пермь 2008

Содержание

1. Сущность и значение учетной политики

2. Порядок аттестации профессиональных бухгалтеров и аудиторов

3. Положение о бухгалтерской деятельности предприятия

4. Должностной регламент (инструкция) бухгалтера

5. Учетная политика Межрайонной ИФНС №12 по Пермскому краю

Заключение

Список использованных источников

1. Сущность и значение учетной политики

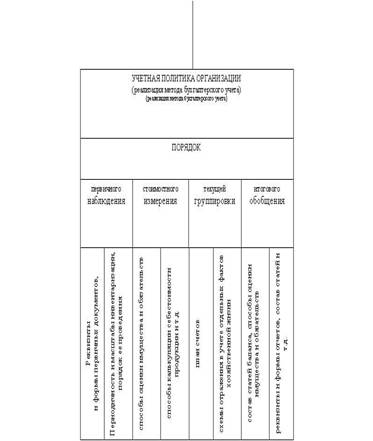

В Приказе Минфина России от 09.12.1998 г. № 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации.

На выбор конкретных правил и условий, отражаемых в учетной политике организации, влияют следующие факторы:

- отраслевая принадлежность и вид деятельности;

- объем производства и реализации продукции, численность работающих, стоимость имущества организации;

- управленческая структура организации (наличие филиалов, структурных подразделений);

- степень развития информационной системы в организации;

- материальная база (наличие технических средств регистрации не только удовлетворять требованиям действующего законодательства, но и дают реальные возможности управления показателями деятельности организации, налоговой базой по налогу на прибыль.

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- отражение, в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

При выборе учетной политики необходимо учитывать следующие требования:

- постоянство учетной политики в течение длительного периода;

- регламентация принципов учетной политики действующей нормативной базой;

- из допущений и выполнять требования к организации учетного процесса.

Эти допущения при организации учетного процесса:

1) имущественная обособленность;

2) непрерывность деятельности;

3) последовательность применения учетной политики;

4) временная определенность фактов хозяйственной деятельности.

Пунктом 6 ПБУ 1/98 установлено, что «активы и обязательства организации существуют обособленно от активов и обязательств собственников этой построена организация учета операций по доверительному управлению имуществом Имущество, переданное в доверительное управление, продолжает числиться в учете учредителя доверительного управления.

Пункт 6 ПБУ 1/98 «Учетная политика организации» гласит: «Организация будет политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование учета на последний календарный день каждого месяца (требование непротиворечивости):

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Для целей бухгалтерского учета, необходимо помнить, что данная учетная политика является основным направлением сближения бухгалтерского и налогового учета [12].

2. Порядок аттестации профессиональных бухгалтеров и аудиторовПорядок проведения аттестации профессиональных бухгалтеров определяет Положение, разработанное в соответствии с Постановлением Правительства Российской Федерации от 6 марта 1998 года N 283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности".

Аттестация профессиональных бухгалтеров подтверждает:

- соответствие специалиста требованиям профессиональной компетенции (уровень специальной подготовки, приобретенных навыков и накопленного опыта в соответствующей сфере деятельности);

- способность специалиста в случае необходимости организовать качественную работу соответствующих служб в организациях различных форм собственности и отраслевой принадлежности, а также самостоятельно консультировать по вопросам бухгалтерского учета;

- готовность специалиста к соблюдению норм профессиональной этики.

Аттестованным профессиональным бухгалтерам вручается квалификационный аттестат согласно Приложению 1 к настоящему Положению.

Порядок проведения аттестации:

1. Перед аттестацией претендент уплачивает единовременный взнос на проведение организационной работы, связанной с проведением квалификационных экзаменов, и финансирование методической и методологической работы ИПБ. Взнос устанавливается равный 20-кратному минимальному размеру оплаты труда, установленному федеральным законом (на дату подачи комплекта документов).

При неудовлетворительных итогах аттестации единовременный взнос не возвращается. Каждая последующая попытка аттестации сопровождается уплатой единовременного взноса.

Претенденту, не допущенному к аттестации, и лицу, заявление которого признано не поданным, уплаченный ими единовременный взнос возвращается по их заявлению.

2. Претендент на получение квалификационного аттестата представляет в Аттестационную комиссию ИПБ следующие документы:

- личное заявление на получение квалификационного аттестата согласно Приложению 3 к настоящему Положению;

- анкету установленной формы;

- нотариально заверенную копию диплома об образовании;

- оригинал сертификата о прохождении дополнительной профессиональной подготовки по Программе подготовки и аттестации профессиональных бухгалтеров;

- нотариально (или гербовой печатью организации) заверенную выписку из трудовой книжки;

- характеристику по месту работы или рекомендации не менее двух аттестованных профессиональных бухгалтеров - членов ИПБ;

- две фотографии (4 х 6 см);

- копию платежного поручения (квитанции) об уплате единовременного взноса.

Документы рассматриваются в срок, не превышающий одного месяца с момента их представления в Аттестационную комиссию ИПБ.

При ненадлежащем оформлении представленных документов до сведения претендента в письменном виде доводится мотивированный отказ в допуске к аттестации.

В случае возникновения сомнений в достоверности представленных в анкете сведений у претендента на получение квалификационного аттестата могут быть затребованы дополнительные документы, подтверждающие представленные сведения.

При отсутствии замечаний по представленным документам претендент допускается к сдаче экзамена на получение квалификационного аттестата, о чем ему сообщается заблаговременно с указанием даты и места проведения экзамена.

Аттестационная комиссия ИПБ утверждает состав экзаменационной комиссии по представлению Территориального института профессиональных бухгалтеров, а при его отсутствии - Учебно - методического центра. Председатель экзаменационной комиссии назначается из состава членов Аттестационной комиссии ИПБ.

Квалификационный аттестат профессионального бухгалтера выдается Аттестационной комиссией ИПБ в месячный срок со дня принятия решения о его выдаче под расписку владельца аттестата в реестре выданных квалификационных аттестатов профессиональных бухгалтеров.

Аттестованный профессиональный бухгалтер имеет право без дополнительного взноса вступить в члены Института профессиональных бухгалтеров.

При выявлении фактов искажения представленных в Аттестационную комиссию ИПБ сведений как до, так и после получения квалификационного аттестата профессионального бухгалтера претендент лишается квалификационного аттестата (либо права на его получение) на пятилетний срок.

Полученный профессиональным бухгалтером квалификационный аттестат действителен в течение пяти лет. Для продления срока его действия владелец квалификационного аттестата должен состоять и активно работать в Институте профессиональных бухгалтеров, а также пройти повышение квалификации в среднем не менее 40 часов в год в соответствии с правилами, утверждаемыми ИПБ.

Институт профессиональных бухгалтеров является реестродержателем выданных квалификационных аттестатов в разрезе полученных категорий и специализаций. В реестре указываются фамилия, имя, отчество, паспортные данные, место рождения, домашний адрес, место работы, дата выдачи и номер квалификационного аттестата. Список аттестованных профессиональных бухгалтеров публикуется в официальном органе ИПБ и экономической прессе.

Письменные работы претендентов, сдавших квалификационные экзамены (тесты, билеты и ответы на них), а также протоколы экзаменационных комиссий хранятся в ИПБ в течение пяти лет по окончании года сдачи экзамена.

Порядок проведения аттестации аудиторов определяет Приказ Минфина РФ от 12 сентября 2002 года N 963Н "Временное положение о системе аттестации, обучения и повышения квалификации аудиторов в РФ".

Аттестация проводится с целью проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью, в форме квалификационного экзамена на получение квалификационного аттестата аудитора, по итогам которого выдаются квалификационные аттестаты аудиторов следующих типов:

1) в области общего аудита;

2) в области аудита бирж, внебюджетных фондов и инвестиционных институтов;

3) в области аудита страховых организаций и обществ взаимного страхования (аудита страховщиков);

4) в области аудита кредитных организаций, банковских групп и банковских холдингов (банковского аудита).

Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора соответствующего типа без ограничения срока действия по форме, утвержденной Приказом Минфина РФ.

К аттестации допускаются лица, имеющие высшее экономическое и (или) юридическое образование, полученное в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо имеющие документ о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельство об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании; а также стаж работы по экономической или юридической специальности не менее трех лет из последних пяти на территории Российской Федерации (либо в российских или совместных с российскими организациях и учреждениях на территории иностранных государств).

Претенденты на получение квалификационного аттестата аудитора представляют в Министерство финансов Российской Федерации через учебно-методические центры следующие документы:

- заявление, заполненное в печатном виде, о допуске к аттестации по форме согласно Приложению 3 к настоящему Положению;

- заверенную в установленном порядке копию диплома о высшем экономическом или юридическом образовании;

- заверенную в установленном порядке копию трудовой книжки;

- свидетельство Министерства образования Российской Федерации о признании эквивалентности иностранного документа об образовании;

- копию платежного документа о внесении платы за проведение аттестации;

- копию свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

Для обеспечения проведения аттестации Советом по аудиторской деятельности при Министерстве финансов Российской Федерации по согласованию с Министерством финансов Российской Федерации создаются комиссия по разработке и обновлению программ квалификационных экзаменов и программ повышения квалификации аудиторов, а также комиссия по формированию и обновлению экзаменационной базы билетов и тестов, и утверждается состав указанных комиссий.

База данных для формирования экзаменационных билетов и тестов рекомендуется Советом по аудиторской деятельности и используется Министерством финансов Российской Федерации в процессе аттестации.

База данных для формирования экзаменационных билетов и тестов состоит из не менее 800 вопросов по экзаменационным билетам, не менее 1000 вопросов тестов для проведения квалификационного экзамена в соответствии с разделами Программ; не менее 150 практических задач по аудиту.

Обновление базы данных для формирования экзаменационных билетов и тестов осуществляется на регулярной основе с учетом внесенных изменений и дополнений в законодательные и нормативные акты.

На основе полного комплекта документов, предусмотренного пунктом 19 настоящего Положения, учебно-методические центры формируют списки групп претендентов на сдачу квалификационного экзамена в количестве не менее 10 и не более 20 человек. Указанные списки представляются в Министерство финансов Российской Федерации не менее чем за 15 дней до даты проведения квалификационного экзамена и рассматриваются Министерством финансов Российской Федерации в срок, не превышающий 10 дней.

Представители учебно-методических центров получают в Министерстве финансов Российской Федерации списки претендентов, допущенных Министерством финансов Российской Федерации к сдаче квалификационного экзамена, не позднее чем за 5 дней до даты проведения квалификационного экзамена.

В случае ненадлежащего оформления списков групп претендентов указанные списки возвращаются на переоформление в учебно-методический центр.

Списки претендентов включают следующие данные:

1) номер по порядку;

2) фамилия, имя, отчество претендента;

3) место жительства;

4) данные документа, удостоверяющего личность;

5) идентификационный номер налогоплательщика (при наличии);

6) места работы и должности, занимаемые претендентом за последние пять лет (при несоответствии занимаемой должности примерному перечню экономических и юридических специальностей, указанному в пункте 18 настоящего Положения, в случае необходимости предоставляется расшифровка должностных обязанностей);

7) полное наименование учебного заведения, существовавшее на момент окончания его претендентом (номер диплома, специальность, год окончания), номер свидетельства о государственной аккредитации;

8) наличие свидетельства Министерства образования Российской Федерации о признании эквивалентности иностранного документа об образовании (в случае, если высшее экономическое или юридическое образование получено в иностранном образовательном учреждении);

9) номер и дата платежного документа, подтверждающего внесение платы за проведение аттестации, фамилия, имя, отчество (наименование организации) плательщика.

Министерство финансов Российской Федерации рассматривает результаты квалификационных экзаменов в срок, не превышающий 45 дней со дня представления учебно-методическими центрами соответствующих документов, с учетом предварительного рассмотрения результатов квалификационных экзаменов Советом по аудиторской деятельности при Министерстве финансов Российской Федерации и принимает решение о выдаче (отказе в выдаче) квалификационных аттестатов аудитора.

Министерство финансов Российской Федерации выдает квалификационные аттестаты аудитора по установленной форме в месячный срок со дня принятия решения об их выдаче. Выдача квалификационных аттестатов осуществляется по предъявлении документа, удостоверяющего личность, самому аудитору либо иному лицу на основании заверенной в установленном порядке доверенности.

За проведение аттестации взимается плата (на дату подачи претендентом полного комплекта документов, предусмотренных пунктом 19 настоящего Положения) в соответствии с действующими нормативными правовыми актами Российской Федерации.

При неудовлетворительных итогах аттестации плата за ее проведение не возвращается [8].

3. Положение о бухгалтерской деятельности предприятияПОЛОЖЕНИЕ

о Межрайонной инспекции Федеральной налоговой службы № 12

по Пермскому краю

I. Общие положения

1. Межрайонная инспекция Федеральной налоговой службы № 12 по Пермскому краю (далее - Инспекция) является территориальным органом Федеральной налоговой службы (далее - ФНС России) и входит в единую централизованную систему налоговых органов.

Инспекция находится в непосредственном подчинении Управления Федеральной налоговой службы по Пермскому краю (далее - Управление) и подконтрольна ФНС России и Управлению.

Похожие работы

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... производственных запасов. Оформление хозяйственных операций по сдаче готовой продукции на склад и её реализации. 2 ПК 4. Выполнение сквозной задачи в среде "1С: Бухгалтерия 7.7." 2 Начисление заработной платы. Хозяйственные операции, завершающие отчётный период. 2 ПК Кафедра Экономического анализа и управления недвижимостью ...

... государственным статистическим наблюдением, внебюджетными фондами, налоговыми органами по вопросам: -предоставления: статистических форм отчетности; бухгалтерской и налоговой отчетности. 1.8 Распределение работы между группами и работниками бухгалтерии Бухгалтерия ООО "Стрежевское ДРСУ" состоит из 6 человек 1) Главный бухгалтер 2) Зам по общим вопросам 3) Зам по налоговому учёту 4) ...

0 комментариев