Навигация

Бухгалтерский учет ведется в журналах операций по счетам в рублях и копейках – на основании плана счетов бюджетного учета

58205

знаков

2

таблицы

0

изображений

2. Бухгалтерский учет ведется в журналах операций по счетам в рублях и копейках – на основании плана счетов бюджетного учета

Таблица 1 – План счетов

| Наименование счета | Номер счета | ||||||

| Код | |||||||

| Ведомственной функциональн. классификации вид деятельности | Синтетический счет | Аналитический счет | Классификация операций сектора гос. Управлен. | ||||

| 1-18 | 19 | 20 | 21 | 22 | 23 | 24-26 | |

| 1 | 2 | ||||||

| БАЛАНСОВЫЕ СЧЕТА Раздел 1. Нефинансовые активы НЕФИНАНСОВЫЕ АКТИВЫ | 0 | 100 | 00 | 0 | |||

| Основные средства | 0 | 101 | 00 | 0 | |||

| Нежилые помещения | 0 | 101 | 02 | 0 | |||

| Сооружения | 0 | 101 | 03 | 0 | |||

| Машины и оборудование | 0 | 101 | 04 | 0 | |||

| Транспортные средства | 0 | 101 | 05 | 0 | |||

| Производственный и хозяйственный инвентарь | 0 | 101 | 06 | 0 | |||

| Прочие основные средства | 0 | 101 | 09 | 0 | |||

| Амортизация | 0 | 104 | 0 | 0 | |||

| Амортизация нежилых помещений | 0 | 104 | 02 | 0 | |||

| Амортизация сооружений | 0 | 104 | 03 | 0 | |||

| Амортизация машин и оборудования | 0 | 104 | 04 | 0 | |||

| Амортизация транспортных средств | 0 | 104 | 05 | 0 | |||

| Амортизация производственного и хозяйственного инвентаря | 0 | 104 | 06 | 0 | |||

| Амортизация прочих основных средств | 0 | 104 | 07 | 0 | |||

| Материальные запасы | 0 | 105 | 00 | 0 | |||

| Горюче-смазочные материалы | 0 | 105 | 03 | 0 | |||

| Мягкий инвентарь | 0 | 105 | 05 | 0 | |||

| Прочие материальные запасы | 0 | 105 | 06 | 0 | |||

| Раздел 2. Финансовые активы | |||||||

| ФИНАНСОВЫЕ АКТИВЫ | 0 | 200 | 00 | 0 | |||

| Денежные средства учреждения | 0 | 201 | 00 | 0 | |||

| Денежные средства учреждения на банковских счетах | 0 | 201 | 01 | 0 | |||

| Касса | 0 | 201 | 04 | 0 | |||

| Денежные документы | 0 | 201 | 05 | 0 | |||

| Расчеты с подотчетными лицами | 0 | 208 | 00 | 0 | |||

| Расчеты с подотчетными лицами по заработной плате | 0 | 208 | 01 | 0 | |||

| Расчеты с подотчетными лицами по прочим выплатам | 0 | 208 | 02 | 0 | |||

| Расчеты с подотчетными лицами по начислениям на оплату труда | 0 | 208 | 03 | 0 | |||

| Расчеты с подотчетными лицами по оплате услуг связи | 0 | 208 | 04 | 0 | |||

| Расчеты с подотчетными лицами по оплате транспортных услуг | 0 | 208 | 05 | 0 | |||

| Расчеты с подотчетными лицами по оплате коммунальных услуг | 0 | 208 | 06 | 0 | |||

| Расчеты с подотчетными лицами по оплате прочих услуг | 0 | 208 | 09 | 0 | |||

| Расчеты с подотчетными лицами по приобретению материалов | 0 | 208 | 22 | 0 | |||

| Расчеты с подотчетными лицами по приобретению ценных бумаг, кроме акций | 0 | 208 | 23 | 0 | |||

| Расчеты по недостачам | 0 | 209 | 00 | 0 | |||

| Расчеты по недостачам основных средств | 0 | 209 | 01 | 0 | |||

| Расчеты по недостачам материальных запасов | 0 | 209 | 04 | 0 | |||

| Расчеты по недостачам финансовых активов | 0 | 209 | 05 | 0 | |||

| Расчеты с прочими дебиторами | 0 | 210 | 00 | 0 | |||

| Расчеты по операциям с наличными денежными средствами получателя бюджетных средств | 0 | 210 | 03 | 0 | |||

| Раздел 3. Обязательства | |||||||

| Расчеты с поставщиками и подрядчиками | 0 | 302 | 00 | 0 | |||

| Расчеты по заработной плате | 0 | 302 | 01 | 0 | |||

| Расчеты по прочим выплатам | 0 | 302 | 02 | 0 | |||

| Расчеты по начислениям на оплату труда | 0 | 302 | 03 | 0 | |||

| Расчеты с поставщиками и подрядчиками по оплате услуг связи | 0 | 302 | 04 | 0 | |||

| Расчеты с поставщиками и подрядчиками по оплате транспортных услуг | 0 | 302 | 05 | 0 | |||

| Расчеты с поставщиками и подрядчиками по оплате коммунальных услуг | 0 | 302 | 06 | 0 | |||

| Расчеты с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом | 0 | 302 | 07 | 0 | |||

| Расчеты с поставщиками и подрядчиками по оплате услуг по содержанию имущества | 0 | 302 | 08 | 0 | |||

| Расчеты с поставщиками и подрядчиками по оплате прочих услуг | 0 | 302 | 09 | 0 | |||

| Расчеты по платежам в бюджеты | 0 | 303 | 00 | 0 | |||

| Расчеты по налогу на доходы физических лиц | 0 | 303 | 01 | 0 | |||

| Расчеты по единому социальному налогу и страховым взносам на пенсионное страхование в Российской Федерации | 0 | 303 | 02 | 0 | |||

| Расчеты по прочим платежам в бюджет | 0 | 303 | 05 | 0 | |||

| Расчеты по обязательному социальному страхованию от несчастных случаев производстве и профессиональных заболеваний | 0 | 303 | 06 | 0 | |||

| Раздел 4. Финансовый результат | |||||||

| ФИНАНСОВЫЙ РЕЗУЛЬТАТ | 0 | 400 | 00 | 0 | |||

| Финансовый результат учреждения | 0 | 401 | 00 | 0 | |||

| Финансовый результат текущей деятельности учреждения | 0 | 401 | 01 | 0 | |||

| Финансовый результат прошлых отчетных периодов | 0 | 401 | 03 | 0 | |||

2.1.Присвоить субсчетам отличительные признаки, определяющие источники образования средств:

1 - средства федерального бюджета;

3 - целевые средства и безвозмездные поступления.

2.2.На основании пункта 8 Инструкции Минфина РФ от 10.02.2006 № 25н, с учетом ведения бухгалтерского учета автоматизированным способом и в целях систематизации операций по источникам поступления, журналы операций дополнить отличительными признаками, определяющими источники поступления средств согласно п.2.1 настоящего приказа.

3.Первичные учетные документы принимать к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата РФ от 05.01.2004 г. № 1. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3.1. Разрешить право подписи документов по приходу и расходу по кассе:

- руководителю Инспекции, заместителю руководителя Инспекции, начальнику отдела финансового и общего обеспечения и главному специалисту по финансовым вопросам отдела финансового и общего обеспечения;

- другим должностным лицам по приказу руководителя Инспекции в период отсутствия вышеперечисленных должностных лиц.

4.Разрешить выдачу денежных средств в подотчет для осуществления хозяйственных операций, для приобретения за наличный расчет канцелярских товаров, хозяйственных материалов, запчастей к автомашинам и расходных материалов к компьютерной технике, конвертов, марок, уведомлений и ГСМ:

- водителям;

- инспектору отдела финансового и общего обеспечения Фазыловой М.Н.;

- - инспектору отдела финансового и общего обеспечения Игошевой Г.В.;

- инспектору отдела финансового и общего обеспечения Феденевой Г.Г.;

- начальнику отдела информационных технологий Кочневу А.В.;

- рабочему по обслуживанию здания Желтышеву А.В.

5.Установить срок представления авансовых отчетов по использованию средств, полученных в подотчет на операционно-хозяйственные расходы не более 15 дней со дня получения, а по ГСМ, запасным частям, отправке заказных писем не более 30 дней со дня получения.

6.Разрешить право подписи доверенностей на получение материальных ценностей:

- руководителю Инспекции;

- заместителям руководителя Инспекции;

- начальнику отдела финансового и общего обеспечения.

7.Срок действия доверенности на получение имущественных, материальных ценностей не может превышать 10 дней со дня выдачи.

8.Считать основными средствами материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказания услуг, либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев.

8.1. Списание основных средств (реализация), другое выбытие, производится в соответствии действующим законодательством:

- основные средства, приобретенные за счет средств федерального бюджета Территориальным Управлением Министерства имущественных отношений РФ - по Пермской области;

- основные средства, приобретенные за счет средств районного бюджета комитетами соответствующего уровня.

8.2. Износ основных средств определяется на основании инструкции, утвержденной постановлением Совмина СССР от 22.10.1990 г. № 1072.

8.3. По предметам, в техническом паспорте которых заводом-изготовителем определен срок эксплуатации, износ начисляется исходя из установленного изготовителем срока.

8.4. Арендованные основные средства учитываются на забалансовом счете 01 «Арендованные основные средства» на весь срок аренды, определенной договором на аренду.

Износ по таким основным средствам не начисляется.

9. Материальные запасы отражаются в учете по фактической стоимости по каждому наименованию. Бухгалтерский учет осуществляется по количеству и наименованию материальных запасов по средней цене, если аналогичные материальные запасы приобретались по разным ценам.

Списание материальных запасов осуществляется по средним ценам, сложившимся с учетом цены фактического приобретения.

10. Право на заключение о реализации (списании) основных средств, малоценных и быстроизнашивающихся предметов, материальных запасов, морально устаревших, потерявших свое первоначальное качество и потребительские свойства, а также ущерба ценностям, происшедшим не по вине материально-ответственных и других должностных лиц, закрепляется за инвентаризационной комиссией.

Реализация (списание) такого имущества и материальных запасов производится в соответствии с действующим законодательством.

11. Считать денежными документами:

- трудовые книжки и вкладыши к ним;

- путевки в санатории, дома отдыха;

- почтовые марки;

- конверты.

12.Создать инвентаризационную комиссию в следующем составе:

- заместитель руководителя Инспекции Игошева С.C.;

- начальник отдела информационных технологий Кочнев А.В.;

- инспектор отдела финансового и общего обеспечения Игошева Г.В.;

- при необходимости и другие должностные лица.

12.1.Инвентаризация проводится во всех случаях, предусмотренные статьей 12 Федерального закона «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ.

12.2.Установить периодичность проведения инвентаризации:

- основных средств, малоценных предметов, материальных запасов, обязательств и расчетов - один раз в год.

12.3.Инвентаризация кассы производится ежемесячно.

12.4.Результаты инвентаризации должны быть оформлены протоколом инвентаризационной комиссии, утверждены руководителем инспекции и отражены в балансе за декабрь месяц соответствующего года.

13.Автоматизированный бухгалтерский учет осуществляется на основе программ, поставленных ИВЦ «Бонус-ЛТД», по программе «Сетевой комплекс бухгалтерского учета бюджетного финансирования».

14.Бухгалтерские документы и приказы, издаваемые в Инспекции, представляются в отдел финансового и общего обеспечения согласно графика документооборота (таб.2);

Таблица 2 – График документооборота

| № п/п | Наименование документа | Учетная форма | Должностные лица, ответственные за составление формы | Должностные лица, подписывающие документ | Срок составления и представления в отдел общего обеспечения |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Приказ о приеме работника на работу | № Т-1 | Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции | В день подписания |

| 2 | Приказ о переводе работника на работу | № Т-5 | Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции | В день подписания |

| 3 | Приказ о поощрении работника (работников) | №Т-11, № Т-11а | Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции | В день подписания |

| 4 | Приказ об установлении должностных окладов, надбавок | Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции | В день подписания | |

| 5 | Приказ о предоставлении отпуска работнику (работникам) | №Т-6, №Т-6а | Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции | Не позднее, чем за 6 дней до начала отпуска |

| 6 | Приказ о прекращении (расторжении) трудового договора с работниками (увольнение) Проект приказа о прекращении (расторжении) трудового договора с работником (увольнении) | № Т-8 | Заместитель начальника отдела финансового и общего обеспечения Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции Руководитель инспекции | В день увольнения За 3 дня до увольнения |

| 7 | Приказ о направлении работника (работников) в командировку | №Т-9, №Т-9а | Заместитель начальника отдела финансового и общего обеспечения | Руководитель инспекции | В день подписания |

| 8 | Табель использования рабочего времени | № Т-13 | Инспектор отдела финансового и общего обеспечения | Руководитель инспекции | За 3 дня до аванса, за 4 дня до окончательного расчета |

| 9 | Авансовые расчеты по командировочным расходам | №286 | Подотчетное лицо | Руководитель инспекции, начальник отдела финансового и общего обеспечения | В течении 3-ех рабочих дней после приезда из командировки |

| 10 | Авансовые отчеты по суммам, полученным на хозяйственные нужды | №286 | Подотчетное лицо | Руководитель инспекции, начальник отдела финансового и общего обеспечения | Не позднее 15-и календарных дней после получения аванса под отчет |

| 11 | Авансовые отчеты по суммам, полученным на почтовые расходы | №286 | Подотчетное лицо | Руководитель инспекции, начальник отдела финансового и общего обеспечения | Не позднее последнего рабочего дня отчетного месяца |

| 12 | Заявления на выдачу денежных средств в подотчет | Произвольная форма | Подотчетное лицо | Руководитель инспекции | За 2 дня до получения из кассы банка |

| 13 | Ведомости на выдачу товарно-материальных ценностей | №410 | Материально-ответственное лицо | Руководитель инспекции | По мере выдачи |

| 14 | Акты на списание товарно-материальные ценности | №230 | Материально-ответственное лицо | Руководитель инспекции, члены комиссии на списание | По мере списания материальных ценностей |

| 15 | Путевые листы по автотранспорту | №3 | водители | Руководитель инспекции | Ежедневно |

| 16 | Больничные листы | Заместитель начальника отдела финансового и общего обеспечения (непрерывный стаж) | Главный специалист по финансовым вопросам отдела финансового и общего обеспечения | Не позднее 4-ех дней до окончательного расчета | |

| 17 | Отчеты по ГСМ | Произвольная форма | водители | Руководитель инспекции | В последний рабочий день месяца |

| 18 | Акт о списании МБП | №443 | Материально-ответственное лицо | Руководитель инспекции | По мере списания МБП |

| 19 | Акт о списании основных средств | №ФОС-4 бюдж | Материально-ответственное лицо | Руководитель инспекции | По мере списания основных средств |

15.Бухгалтерская отчетность представляется по формам и в сроки, установленным вышестоящей организацией, финансовыми органами по средствам, полученным из бюджетов субъектов федерации и органов местного самоуправления, а также ведомств - в пределах их компетенции.

Заключение

Межрайонная инспекция Федеральной налоговой службы № 12 по Пермскому краю (далее - Инспекция) является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов

Инспекция в своей деятельности руководствуется Налоговым кодексом Российской Федерации, Конституцией Российской Федерации и другими федеральными законами и актами Президента и Правительства Российской Федерации.

Инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем ФНС России, который несет персональную ответственность за выполнение возложенных на Инспекцию задач и функций.

В реестре должностей Главный специалист по финансовым вопросам отдела общего и финансового обеспечения - должность отнесена к старшей группе должностей государственной гражданской службы Российской федерации.

В своей деятельности главный специалист по финансовым вопросам руководствуется Конституцией РФ, Федеральными законами и иными правовыми актами РФ, а так же указаниями, инструкциями, приказами и распоряжениями Федеральной налоговой службы и УФНС России по Пермскому краю, приказами Руководителя Инспекции, инструкцией по бюджетному учету (приказ №25 от 10 февраля 2006 года).

В соответствии со статьей 12 Федерального Закона от 27.07.2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» главный специалист по финансовым вопросам имеет высшее профессиональное образование по специальности «Экономика и управление», и стаж работы по специальности более 3-х лет.

Главный специалист по финансовым вопросам принимает решения в ситуациях с многовариантными исходами, надлежаще подготовлен в области управления финансами, вести учет по налогообложению, владеет методами экономического анализа, соблюдать нормы законодательства в условиях экономической деятельности. Главный специалист по финансовым вопросам порядочен и объективен, профессионально компетентен, соблюдает кодекс этики профессионального бухгалтера.

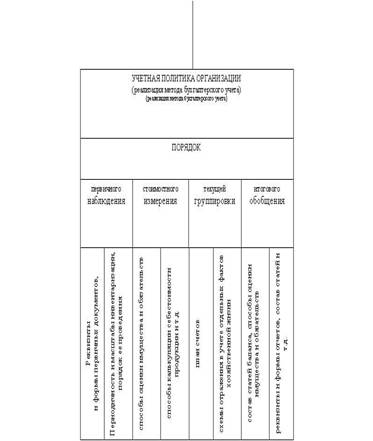

Во исполнение Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», приказа Министерства финансов РФ от 10.02.2006 № 25н, в целях организации бухгалтерского учета, формирования полной и достоверной информации, об имущественном положении, обеспечения информацией внутренних и внешних пользователей бухгалтерской отчетности, осуществления финансовых, денежных, хозяйственных операций разработана учетная политика.

Список использованных источников

1. Федеральный закон о бухгалтерском учете от 21.11.1996 г. № 129-ФЗ в ред. от 30.06.2003 г. № 86-ФЗ)

2. ПБУ 1/98: Учетная политика организации. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 9.12.1998 г. № 60н (в ред. от 30.12.1999 г. № 107н).

2. ПБУ 4/99: Бухгалтерская отчетность организации. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 6.07.1999 г. № 43н.

3. ПБУ 5/01: Учет материально-производственных запасов. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 9.06.2001 г. № 44н.

4. ПБУ 6/01: Учет основных средств. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 30.03.2001 г. № 26н (в ред. от 18.05.2002 г. № 45н).

5. ПБУ 9/99: доходы организации. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 6.05.1999 г. № 32н (в ред. от 30.03.2001г. № 27н).

6. ПБУ 10/99: Расходы организации. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 6.05.1999 г. № 33н (в ред. от 30.03.2001 г. № 27н).

7. ПБУ 14/2000. Учет нематериальных активов. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ от 16.10.2000 г. № 91н.

8. ПБУ 15/01. Учет займов и кредитов и затрат на их обслуживание. Положение по бухгалтерскому учету. Утв. приказом Минфина РФ ог 2.08.2001 № 60н.

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утв. Приказом Минфина РФ от 31.10.2000 г. № 94н ( в ред. от 7.05.2003 г. № 38н)

10. Бухгалтерское дело: Учебное пособие / Под ред. Н.Н. Хахоновой - Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. – 384 с.

11. О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ.

12. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98: Приказ Минфина России от 09.12.1998 N 60н.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н.

Похожие работы

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... производственных запасов. Оформление хозяйственных операций по сдаче готовой продукции на склад и её реализации. 2 ПК 4. Выполнение сквозной задачи в среде "1С: Бухгалтерия 7.7." 2 Начисление заработной платы. Хозяйственные операции, завершающие отчётный период. 2 ПК Кафедра Экономического анализа и управления недвижимостью ...

... государственным статистическим наблюдением, внебюджетными фондами, налоговыми органами по вопросам: -предоставления: статистических форм отчетности; бухгалтерской и налоговой отчетности. 1.8 Распределение работы между группами и работниками бухгалтерии Бухгалтерия ООО "Стрежевское ДРСУ" состоит из 6 человек 1) Главный бухгалтер 2) Зам по общим вопросам 3) Зам по налоговому учёту 4) ...

0 комментариев