Содержание дисциплины

Содержание разделов дисциплины

Технические средства обучения (ПК, для показа кино-/видеофильмов, слайдов, фолий и т.п.): Компьютерные классы

Выпускник должен уметь решать задачи, соответствующие его квалификации, указанной в п.1.2 настоящего Государственного стандарта

Требования к выпускной квалификационной работе специалиста

Образовательное учреждение может реализовывать образовательные программы с использованием ДОТ через сеть своих обособленных подразделений (филиалы)

Дополнительная литература

Монографии, изданные на кафедре - нет

Ориентация учебно-научного процесса на практическую деятельность, связь с потребителями специалистов

Перечень вопросов для сдачи зачёта

Навигация

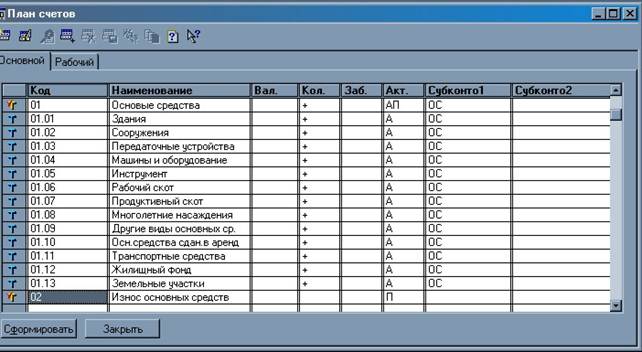

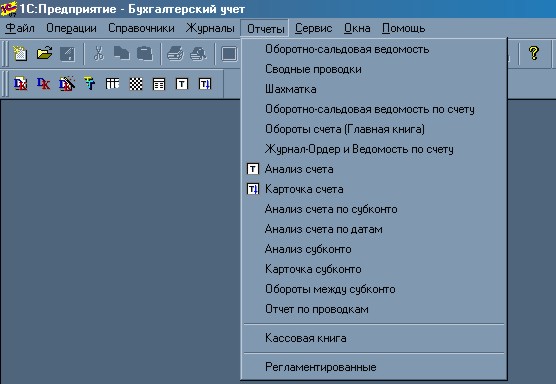

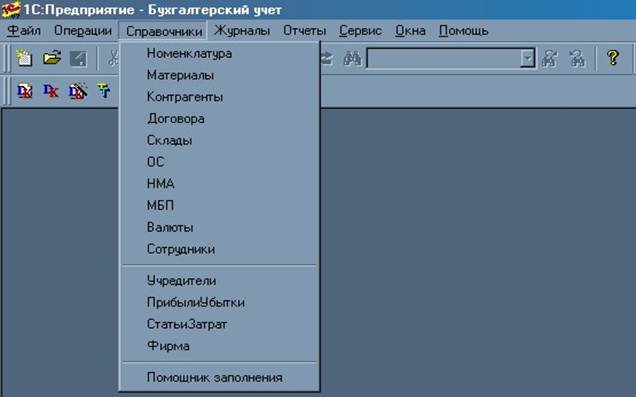

1C: Бухгалтерия

1C: Бухгалтерия

65085

знаков

10

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

“НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ" (ННГАСУ)

Кафедра

Экономического анализа и управления недвижимостью

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС

по дисциплине

"1С: Бухгалтерия "

Нижний Новгород - 2006

1. Сформирован кафедрой Экономического анализа и управления недвижимостью при участии библиотеки ННГАСУ

2. Принят на заседании кафедры 20.06.2006 г., протокол № 11

3. Откорректирован:

1 сентября 2006 г. - утверждена рабочая программа по дисциплине

"1С: Бухгалтерия ".

Заведующий кафедрой ЭАУН, проф., д. э. н. Хавин Д.В.

Содержание учебно-методического комплекса по дисциплине "1С: Бухгалтерия ". Учебная программа дисциплины:

1. Общие положения.

2. Содержание дисциплины.

3. Информационно-методическое обеспечение дисциплины:

3.1 Основная литература;

3.2 Дополнительная литература (в т. ч. на электронных носителях);

3.3 Методические указания/рекомендации/материалы преподавателю кафедры;

3.4 Методические указания студентам;

3.5 Программно-информационное обеспечение дисциплины;

3.6. Технические средства обучения.

Приложение А. Базовые нормативные документы

Приложение Б. Информационно-методическое обеспечение дисциплины

1. Учебная литература:

1.1 Основная литература;

1.2 Дополнительная литература.

2. Научно-методические разработки кафедры по дисциплине:

2.1 Учебники и учебные пособия, изданные на кафедре;

2.2 Методические указания, рекомендации, сборники трудов, изданные на кафедре.

2.3 Монографии, изданные на кафедре;

3. Программно-информационное обеспечение дисциплины.

Приложение В. Лабораторно-техническое обеспечение дисциплины

1. Оснащенность учебными лабораториями (ПК-классами, филиалами, центрами);

2. Дополнительная информация.

Приложение Г. Рабочие учебно-методические материалы

1. рабочая программа по дисциплине;

2. Организационно-методическая поддержка учебного процесса:

2.1 Формы и методы активизации познавательного процесса;

2.2 Ориентация учебно-научного процесса на практическую деятельность, связь с потребителями специалистов;

2.3 Новые информационные технологии и вычислительная техника в учебном процессе;

2.4 Использование результатов НИР и НИРС кафедры в учебном процессе по дисциплине;

2.5 Формы воспитательной работы, используемые в учебном процессе по дисциплине.

3. Оценочные средства по дисциплине:

3.1 Программа испытания (зачёта, экзамена)

3.2 Совокупность заданий испытания (билетов)

3.3 Критерии оценок выполнения заданий

3.4 Методические материалы по процедуре испытания

Учебная программа дисциплины 1С: БУХГАЛТЕРИЯ Специальность: 080109.65 - "Бухгалтерский учет, анализ и аудит"

1. Общие положения

Цели и задачи дисциплины:

Охватить все теоретические вопросы, предусмотренные государственным стандартом, связанные с правилами, принципами и направлениями компьютеризации бухгалтерского учёта на предприятиях.

Ознакомить студентов с действующими современными информационными технологиями бухгалтерского учёта.

Дать студентам конкретные знания и привить навыки практической работы в компьютерной системе бухгалтерского учёта на базе "1С: Предприятие".

Базовые документы программы:

Государственный образовательный стандарт высшего профессионального образования. Специальность: 060500 - "Бухгалтерский учет, анализ и аудит". Квалификация: экономист. Утвержден 17 марта 2000 года. Номер государственной регистрации 181 ЭК / СП.

Приказ Министерства образования и науки РФ от 6 мая 2005 г. №137 " Порядок использования дистанционных образовательных технологий".

Государственные требования к содержанию и уровню подготовки по специальности 060500 "Бухгалтерский учёт, анализ и аудит".

Примерный Учебный план по специальности 060500 - "Бухгалтерский учет, анализ и аудит", разработанный УМО ВУЗов Финансовой академии при Правительстве РФ от 17 марта 2000 года.

Учебный план ННГАСУ по специальности 080109.65 - "Бухгалтерский учёт, анализ и аудит" (заочная форма обучения, 5 лет). Утверждён 21.04.2006 г.

Базовые дисциплины:

Бухгалтерский учёт.

Налоги и налогообложение.

Информатика.

Информационные системы в экономике.

Лабораторный практикум по бухгалтерскому учёту.

Требования к уровню освоения содержания дисциплины:

При реализации знаний и умений в профессиональной практической деятельности дипломированный специалист должен владеть необходимыми знаниями в области современных информационных технологий бухгалтерского учёта. Изучение программного материала должно способствовать формированию у студентов знаний в области информационно-аналитических функций, организации ведения бухгалтерского учёта и экономического анализа в компьютерной среде.

Структура дисциплины

| Направление (код) | Специальность (код) | Семестр | Объём учебной работы (учебных часов) по курсам | КП, КР, РГР, Р | Вид итогового контроля | |||||

| Всего | Аудитор | в том числе | Самост. Работа студ. | |||||||

| Лекции | Практ. | Семин. | ||||||||

| 080109.65 | 4 | 124 | 16 | 8 | 8 | 108 | зачёт | |||

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

... с опытом работы и со средним специальным образованием. Второе — в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук. Третье — в университетах и институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора ...

... . Финалом этой эволюции было создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны. Возникновение и развитие двойной бухгалтерии привело к некоторым следствиям: 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели счет собственника; потом придали ему экономико-юридическую интерпретацию и ...

0 комментариев