Теоретические аспекты учета и анализа доходов и расходов предприятия

Законодательная и нормативно-правовая база, регулирующая учет доходов и расходов предприятия

Информационное обеспечение анализа доходов и расходов предприятия

Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа»

Анализ доходов и расходов ООО «СуперСтрой-Уфа»

Схема организации и документального оформления учета доходов и расходов ООО «СуперСтрой-Уфа»

Учет доходов и расходов ООО «СуперСтрой-Уфа»

Мероприятия по совершенствованию учета доходов и расходов ООО «СуперСтрой-Уфа»

Краткое описание типового решения «1С-Рарус: Магазин строительных и отделочных материалов, редакция 2.5»

Не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное Приказом Минфина РФ от 19 ноября 2002 г. № 114н

Навигация

Информационное обеспечение анализа доходов и расходов предприятия

Учёт и анализ доходов и расходов коммерческого предприятия на примере ООО "СуперСтрой-Уфа"

148030

знаков

33

таблицы

12

изображений

1.3 Информационное обеспечение анализа доходов и расходов предприятия

Результативность анализа доходов и расходов предприятия в значительной степени зависит от его информационного и методического обеспечения. Все источники данных для проведения анализа делятся на:

- нормативно-плановые;

- учетные;

- внеучетные.

К источникам информации нормативно-планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежат бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые содержатся в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования.

Наиболее важными среди документов бухгалтерского учета являются формы отчетности, утвержденные Приказом Минфина Российской Федерации от 22.07.2003 г. № 67н:

- форма № 1 «Бухгалтерский баланс»;

- форма № 2 «Отчет о прибылях и убытках»;

- форма № 3 «Отчет об изменениях капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложения к бухгалтерскому балансу».

Данные статистического учета и отчетности предприятия используются для углубленного изучения тенденций основных показателей и факторов, формирующих их уровень. Изучение данных макроэкономической статистики в целом по отрасли или народному хозяйству необходимо для оценки внешних условий функционирования предприятия и степени хозяйственных и финансовых рисков.

Оперативный учет и отчетность способствуют более своевременному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учетным документом согласно нашей классификации является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия.

Внеучетные источники информации – это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия. К ним относятся следующие документы:

1) Официальные документы, которыми обязано пользоваться предприятие в своей деятельности: законы государства, указы президента, постановления правительства, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия, решения совета директоров, собраний акционеров и т.д.

2) Хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации.

3) Научно-техническая информация (публикации, отчеты по результатам научно-исследовательской работы и др.).

4) Техническая и технологическая документация.

5) Материалы специальных обследований состояния производства на отдельных рабочих местах – хронометраж, фотография и т.п.

6) Информация об основных контрагентах предприятия – поставщиках и покупателях. Данные о поставщиках необходимы для прогнозирования их надежности и ценовой политики. Сведения о покупателях требуются для характеристики их текущей и долгосрочной платежеспособности.

7) Данные об основных конкурентах, полученные из разных источников информации – Интернета, радио, телевидения, газет, журналов, информационных бюллетеней и др.

8) Данные о состоянии рынка материальных ресурсов (объемы рынков, уровень и динамика цен на отдельные виды ресурсов).

9) Сведения о состоянии рынка капитала (ставки рефинансирования, официальные курсы иностранных валют, ставки коммерческих банков по кредитам и депозитам и др.).

10) Данные о состоянии фондового рынка (цены спроса и предложения по основным видам ценных бумаг, объемы и цены сделок по основным видам фондовых инструментов, сводный индекс динамики цен на фондовом рынке).

11) Данные Госкомстата об изменениях макроэкономической ситуации в стране и др.

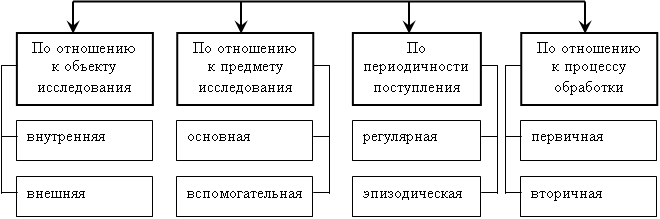

Документальную информацию для проведения анализа доходов и расходов предприятия можно также классифицировать по ряду признаков в соответствии с рис.1.3.

По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации – это данные статистического» бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д. Система внешней информации – это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

| |||

| |||

Рис.1.3. Классификация документальной информации

По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области.

По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте.

Регулярная информация, в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

0 комментариев