Навигация

Критерии и состав нематериальных активов

51109

знаков

1

таблица

0

изображений

2. Критерии и состав нематериальных активов

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива по ПБУ 14/2007 необходимо выполнение следующих условий:

1. Организация осуществляет контроль над объектом, в том числе имеет надлежаще оформленные документы, подтверждающие существование самого актива и права этой организации на результат интеллектуальной деятельности или средство индивидуализации (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п.).

2. В соответствии с частью 4 ГК РФ регистрации подлежат любые сделки с интеллектуальными правами. Порядок и условия их государственной регистрации должны быть установлены Правительством РФ (п.2 ст. 1232 ГК РФ).

3. Объект способен приносить фирме экономические выгоды (доход) в будущем, в частности, он предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности).

4. Возможность выделения или отделения (идентификации) объекта от других активов.

5. Организация не предполагает последующую перепродажу (в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев) объекта.

6. Объект предназначен для использования в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

7. Первоначальная стоимость объекта может быть достоверно определена.

8. Отсутствие у объекта материально-вещественной формы.

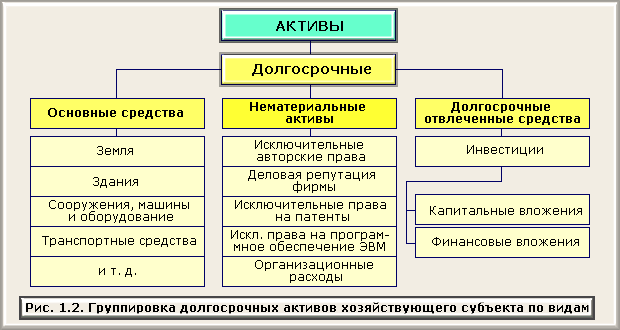

К нематериальным активам организации можно отнести права на следующие результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность):

· произведения науки, литературы и искусства

· программы для электронных вычислительных машин;

· изобретения;

· полезные модели;

· селекционные достижения;

· секреты производства (ноу-хау);

· товарные знаки и знаки обслуживания и др. активы.

В составе нематериальных активов учитывается также деловая репутация организации, возникшая в связи с приобретением другой организации как имущественного комплекса в целом.

В состав нематериальных активов не включаются:

· организационные расходы (расходы, связанные с образованием юридического лица,

· признанные в соответствии с учредительными документами частью вклада участников

· (учредителей) в уставный (складочный) капитал организации);

· интеллектуальные и деловые качества персонала организации, их квалификация и

· способность к труду.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п., предназначенная для выполнения определенных самостоятельных функций.

В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология)

3. Оценка нематериальных активов

3.1 Фактическая (первоначальная) стоимость нематериальных активов.

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и приведении его в состояние, пригодное для использования в запланированных целях

Расходами на приобретение нематериального актива являются:

– суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу);

– таможенные пошлины и таможенные сборы;

– невозмещаемые налоги, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением исключительного права на нематериальный актив;

– вознаграждения, уплачиваемые посреднической организации и иным лицам, через которую приобретен нематериальный актив;

– суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива;

– иные расходы, непосредственно связанные с приобретением нематериального актива и приведением его в состояние, пригодное для использования в запланированных целях

При создании нематериального актива к расходам также относятся:

– суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение научно-исследовательских, опытно-конструкторских или технологических работ;

– расходы на оплату труда работникам, непосредственно занятым при создании;

– нематериального актива или при выполнении научно-исследовательских, опытно – конструкторских или технологических работ по трудовому договору;

– отчисления на социальные нужды (в том числе единый социальный налог);

– расходы на содержание и эксплуатацию научно-исследовательского оборудования;

– установок и сооружений, других объектов основных средств и иного имущества;

– амортизация объектов основных средств и нематериальных активов, использованных;

– непосредственно при создании нематериального актива, фактическая (первоначальная);

– стоимость которого формируется;

– иные расходы, непосредственно связанные с созданием нематериального актива и приведением его в состояние, пригодное для использования в запланированных целях

Не включаются в расходы на приобретение, создание нематериального актива:

– суммы НДС и иных возмещаемых налогов;

– общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов;

– расходы по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами.

Расходы по полученным займам и кредитам не являются фактическими расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным

Фактической (первоначальной) стоимостью нематериального актива, внесенного в счет вклада в уставный капитал (в том числе, в случае внесения государственного или муниципального имущества в качестве вклада в уставные капиталы открытых акционерных обществ), уставный фонд, паевой фонд организации, признается его денежная оценка, согласованная учредителями (участниками) организации

Фактическая (первоначальная) стоимость нематериального актива, полученного организацией по договору дарения (безвозмездно), определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложения во внеоборотные активы

Фактическая (первоначальная) стоимость нематериального актива, полученного организацией по договору дарения (безвозмездно), определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложения во внеоборотные активы

Под текущей рыночной стоимостью нематериального актива понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости.

Текущая рыночная стоимость нематериального актива может быть определена на основе экспертной оценки. Требования к такой оценке не определены.

В случае если нематериальный актив принадлежит нескольким организациям совместно, то фактическая (первоначальная) стоимость определяется каждой организацией соразмерно ее доле установленной соглашением между данными организациями.

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев