Навигация

Последующая оценка нематериальных активов

51109

знаков

1

таблица

0

изображений

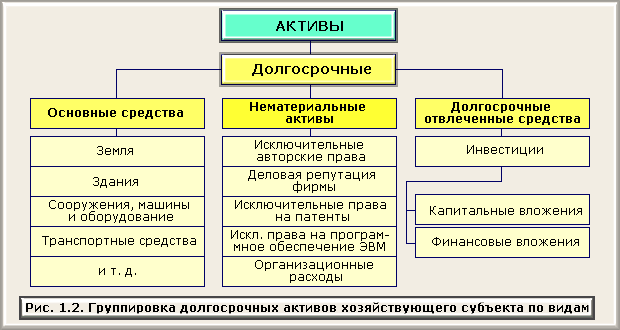

3.2 Последующая оценка нематериальных активов

Стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 14/2007.

Изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов

По вопросу проверки НМА на предмет обесценения ПБУ 14/2007 никаких указаний не дает, а просто отсылает к международным стандартам. Так, согласно МСФО 36 «Обесценение активов», говорить об обесценении актива можно в случае, когда его балансовая стоимость превышает его возмещаемую стоимость. То есть ту сумму, которая может быть получена от использования НМА или от его продажи.

А вот порядок проведения переоценки описан в самом ПБУ 14/2007. Для учета результатов переоценки нужно сделать проводки, аналогичные тем, что используются при переоценке основных средств. То же касается и периодичности проведения переоценки. Единожды приняв такое решение в отношении группы однородных активов, компания должна будет переоценивать их не чаще одного раза в год (на начало отчетного года).

Переоценку НМА, как сказано в пункте 17 ПБУ 14/2007, нужно производить по текущей рыночной стоимости, определяемой «исключительно по данным активного рынка». К сожалению, что это за рынок, в документе не поясняется. Но определение этого понятия можно найти в МСФО 38. Так, по международным стандартам активным считается рынок, где одновременно соблюдаются следующие три условия:

– товары, продаваемые на рынке, являются однородными;

– потенциальные продавцы и покупатели могут быть найдены в любое время;

– цены общедоступны.

Правда, если применить эти условия к активам, которые признаются нематериальными по отечественным стандартам, становится очевидным, что далеко не всякий такой объект может быть переоценен. Ведь понятно, что активного рынка ноу-хау или, скажем, товарных знаков и изобретений просто не существует. Все эти активы уникальны, сделки с ними нерегулярны, да и цены, как правило, держатся в секрете. А значит, востребованность этого нововведения на данный момент можно поставить под сомнение.

Общие требования к проведению переоценки объектов нематериальных активов аналогичны требованиям к проведению переоценки объектов основных средств:

– переоценка производится путем пересчета их остаточной стоимости. То есть отдельно переоценивается первоначальная стоимость объектов и сумм амортизации, начисленной до момента переоценки;

– результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года;

– результаты переоценки не включаются в данные бухгалтерского баланса предыдущего отчетного года, но раскрываются организацией в пояснительной записке к бухгалтерской отчетности предыдущего отчетного года.

Результаты переоценки объектов нематериальных активов (так же как и объектов основных средств) в бухгалтерском учете могут отражаться в учете по одной из двух схем:

– по одной схеме результаты переоценки отражаются на счете 83 «Добавочный капитал»;

– по другой схеме – на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Одновременно с отражением в учете сумм дооценки или уценки первоначальной стоимости должна производиться корректировка ранее начисленной амортизации (точнее – износа, так как суммы корректировки к учету в составе расходов не принимаются) в целях ее приведения в соответствие с фактической степенью изношенности объекта.

В бухгалтерском учете результаты корректировки износа отражаются на тех же счетах, что и результаты переоценки первоначальной стоимости (83 или 84), но на противоположной стороне счета.

Таким образом, в бухгалтерском учете процесс переоценки отражается следующими проводками:

– при отнесении сумм переоценки на добавочный капитал:

Дебет 04 «Нематериальные активы» – Кредит 83 «Добавочный капитал»

– проведена дооценка;

Дебет 83 «Добавочный капитал» – Кредит 05 «Амортизация нематериальных активов»

– осуществлена корректировка начисленного износа. Проводка оформляется одновременно с приведенной выше;

Дебет «Добавочный капитал» – Кредит 04 «Нематериальные активы»

– проведена уценка;

Дебет 05 «Амортизация нематериальных активов» – Кредит 83 «Добавочный капитал»

– осуществлена корректировка износа при проведении уценки;

– при отнесении сумм дооценки на счет прибыли или списании сумм уценки за счет нераспределенной прибыли:

Дебет 04 «Нематериальные активы» – Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

– проведена дооценка;

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – Кредит 05 «Амортизация нематериальных активов»

– осуществлена корректировка начисленного износа;

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» – Кредит 04 «Нематериальные активы»

– проведена уценка;

Дебет 05 «Амортизация нематериальных активов» – Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

– осуществлена корректировка износа при проведении уценки.

Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации

Пример 1

ОАО «Прорыв» приняло решение переоценивать нематериальный актив, в отношении которого существует активный рынок. Первая переоценка была произведена на 1 января 2009 года. Рыночная стоимость на эту дату составила 495 000 руб. Первоначальная стоимость актива составляла 450 000 руб. А сумма начисленной амортизации на 1 января составила 37 500 руб.

Коэффициент пересчета – 1,1 (495 000 руб.: 450 000 руб.). То есть с учетом переоценки сумма амортизации составляет 41 250 руб. (37 500 руб. Х 1,1).

Для отражения результатов переоценки бухгалтер ОАО «Прорыв» сделал 1 января 2009 года такие проводки:

ДЕБЕТ 04 КРЕДИТ 83

– 45 000 руб. (495 000 – 450 000) – увеличена стоимость НМА на сумму дооценки;

ДЕБЕТ 83 КРЕДИТ 05

– 3750 руб. (41 250 – 37 500) – отражена дооценка начисленной амортизации.

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев