Навигация

Учёт нематериальных активов

37645

знаков

0

таблиц

2

изображения

Содержание

Введение

1. Состав и оценка нематериальных активов

2. Учет нематериальных активов

2.1 Учет поступления нематериальных активов

2.2 Учет амортизации нематериальных активов

2.3 Учет выбытия нематериальных активов

2.4 Инвентаризация нематериальных активов

3. Отражение нематериальных активов в отчетности

Заключение

Библиографический список литературы

Приложения

Введение

С развитием рыночных отношений в составе имущества предприятий появился новый вид средств, отличительной особенностью которых является отсутствие вещественно-натуральной формы – нематериальные активы. В современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации о нематериальных активах.

Актуальность темы курсовой работы состоит в том, что в последнее время в имуществе хозяйствующих субъектов неуклонно возрастает доля нематериальных (неосязаемых) активов. Это обусловлено быстротой и масштабами технологических изменений, распространением информационных технологий, активной инвестиционной деятельностью, обострением конкурентной борьбы, стремлением получить признание на внутреннем и мировом рынках, усложнением и интеграцией международных финансовых рынков.

Чтобы вести бухгалтерский учет в организации в соответствии с законодательными и нормативными актами, необходимо рассмотрение вопросов учета нематериальных активов. Это и есть основная цель исследования.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Дать определение понятию нематериальных активов;

2. Рассмотреть классификацию и структуру нематериальных активов, а также их оценку;

3. Изучить особенности организации аналитического и синтетического учета объектов нематериальных активов;

4. Проанализировать вопросы приобретения, износа, выбытия и инвентаризации нематериальных активов.

5. Рассмотреть такой вопрос, как отражение нематериальных активов в отчетности.

1. Состав и оценка нематериальных активов

Под нематериальными активами понимают объекты, которые не имеют материальной формы, не обладают физическими свойствами, но имеющие стоимостную оценку и приносящие доход.

Можно также сказать, что нематериальные активы представляют собой обобщенное понятие результатов деятельности человека и средств, не обладающих физической основой. Они реализуются в виде прав, подтверждаемых патентами, свидетельствами и лицензиями. Такая реализация позволяет собственнику этих нематериальных активов получать определенный доход. [6, с.170]

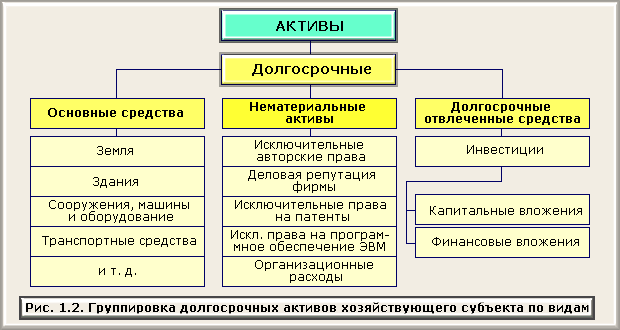

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (далее - ПБУ 14/2000) к нематериальным активам относят права, возникающие: из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.; из патентов на изобретения, промышленные образцы, селекционные достижения; из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на “ноу-хау” и др. Кроме того, к нематериальным активам относятся права пользования земельными участками, природными ресурсами и организационные расходы, связанные с созданием предприятия. Особым видом нематериальных объектов считается деловая репутация организации.

При этом одним из обязательных условий признания актива нематериальным является продолжительность полезного использования свыше 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, в течение которого указанный актив способен приносить доход.

Классификация нематериальных активов:

Выделяют 4 вида нематериальных активов:

1. Объекты интеллектуальной собственности;

2. Права пользования природными ресурсами;

3. Отложенные затраты;

4. Цена фирмы.

Ø Объекты интеллектуальной собственности разделяют на два вида: регулируемые патентным правом (объекты промышленной собственности) и регулируемые авторским правом.

Правовое регулирование объектов промышленной собственности осуществляется Патентным законом РФ от 23.09.92 г. за № 3517-1, Законом РФ “О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров Российской Федерации” от 23.09.92 за № 3520-1, а также подзаконными нормативными актами, регулирующими процедуру оформления и регистрации объектов, размеры пошлин и иные вопросы.

Патентное право охраняет содержание произведения. Для охраны объектов промышленной собственности необходима их регистрация по установленной процедуре в соответствующих органах. Перечень объектов, охраняемых патентным правом, исчерпывающий.

К объектам, регулируемым патентным правом относят: изобретение, если оно является новым и промышленно применимо или является известным устройством, способом, но имеет новое применение; промышленный образец – художественно-конструкторское решение изделия, определяющее его внешний вид; Полезная модель – конструктивное выполнение составных частей; Товарный знак и знак обслуживания – обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических лиц или физических лиц; Наименование места происхождения товара – название географического объекта, используемого для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными и (или) людскими факторами; Фирменное наименование – индивидуальное название юридического лица; “Ноу-хау” - информация технического, организационного, служебного или коммерческого характера, имеющая коммерческую ценность в связи с неизвестностью ее третьим лицам. [3]

Правовое регулирование объектов авторским правом осуществляется в соответствии с Законом РФ “О правовой охране программ для ЭВМ и баз данных” от 23.09.92 г. за № 3523-1, Законом РФ “О правовой охране топологий интегральных микросхем” от 23.09.92 за № 3526-1, Законом РФ “Об авторском праве и смежных правах” от 9.07.93 за № 5351-1.

К объектам, регулируемым патентным правом относят: Программа для ЭВМ, а также подготовительные материалы, полученные в ходе разработки программы; База данных; Топология интегральных микросхем; Другие произведения науки, литературы и искусства; Лицензии, дающие право заниматься определенным видом деятельности, если они выдаются на срок более 1 года.

Ø Права пользования природными ресурсами составляют право пользования земельным участком, недрами и право на геологическую и другую информацию о недрах.

Ø Отложенные затраты – организационные расходы и расходы на научно-исследовательские и опытно-конструкторские разработки (НИОКР).

Организационные расходы состоят из затрат организации в период ее создания до момента регистрации.

Расходы по НИОКР – затраты на осуществление или приобретение научно-исследовательских и опытно-конструкторских работ с целью совершенствования техники, технологии, организации производства и управления. Примечание: затраты по НИОКР, выполняемые для других организаций, рассматриваются как коммерческие операции и в состав нематериальных активов не включаются.

Ø Цена фирмы - разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы.

Оценка нематериальных активов. В соответствии с ПБУ 14/2000 нематериальные активы отражаются в учете по первоначальной и остаточной стоимости, отдельно учитывается амортизация нематериальных активов.

Первоначальная стоимость представляет собой затраты по приобретению нематериальных активов или расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию.

Затраты по приобретению нематериальных активов включает в себя суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов включают в себя начисленную соответствующим работникам оплату труда, отчисления на социальные

нужды, материальные затраты и общепроизводственные и общехозяйственные расходы.

Первоначальная стоимость выявляется в момент ввода объекта в действие и остается неизменной в течение всего срока нахождения нематериальных активов на предприятии.

Первоначальная стоимость определяется для объектов:

· внесенных в счет вкладов в уставной капитал – по согласованной стоимости;

· приобретенных за оплату у других организаций и лиц – по фактически произведенным затратам на приобретение объектов и доведению их до состояния пригодного к использованию;

· полученных безвозмездно от других организаций и лиц – экспертным путем.

Остаточная стоимость нематериальных активов представляет собой расчетную величину, получаемую при вычитании из первоначальной стоимости накопленной за все время их эксплуатации амортизации.

По общему правилу, стоимость нематериальных активов, в которой они приняты к учету, не изменяется, т. е. в отношении нематериальных активов (в отличие от основных средств), переоценка не производится и восстановительная стоимость не определяется. [3]

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев