Навигация

Учет нематериальных активов

37645

знаков

0

таблиц

2

изображения

2. Учет нематериальных активов

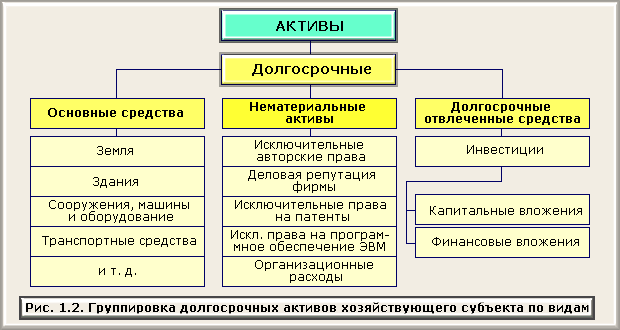

2.1 Учет поступления нематериальных активовПБУ 14/2000 определяет понятие нематериальных активов, учитываемых отдельно от основных средств на счете 04 “Нематериальных активы” и 05 “Амортизация нематериальных активов”. Данные счета предназначены для обобщения информации о наличии и движении средств труда, которые в соответствии с установленным порядком относятся к нематериальным активам.

Счет 04 предназначен для обобщения информации о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности.

Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

При наличии в организации нескольких видов нематериальных активов значительной стоимости, целесообразно для каждого вида активов, принятого в организации, ввести свой субсчет, например: 04-1 “Объекты интеллектуальной собственности”; 04-2 “Права пользования природными ресурсами”; 04-3 “Отложенные затраты”; 04-4 “Цена фирмы”; 04-5 “Прочие объекты”.

Организация аналитического учета нематериальных активов должна быть построена применительно к требованиям заполнения раздела «Нематериальные активы» формы № 5 «Приложения к бухгалтерскому балансу» годового отчета по группам нематериальных активов (см. Приложение 2).

Счет 04 «Нематериальные активы» корреспондирует с другими счетами в следующих бухгалтерских проводках:

— Д 04 К 08 — приход нематериальных активов, приобретенных за плату у других предприятий и физических лиц; приход нематериальных активов, приобретенных за счет бюджетных ассигнований;

— Д 04 К 51,52,55 — приход оплаченных со счетов организации нематериальных активов;

— Д 04 К 76 — поступление от различных дебиторов задолженности за нематериальные активы;

— Д 04 К 79 — приход нематериальных активов от филиалов, представительств, отделений и других обосо6ленных подразделений организации, выделенных на отдельные балансы;

— Д 04 К 80 — приход нематериальных активов, внесенных по договору о совместной деятельности его участником в совместную деятельность;

— Д 04 К 91 — прибыль от продажи и прочего выбытия нематериальных активов в прошлые годы, учтенная в отчетном году; прибыль, полученная от сдачи в аренду другим организациям нематериальных активов; прибыль от выбытия нематериальных активов, полученная в отчетном периоде;

— Д 04 К 98 — приход нематериальных активов, полученных от других предприятий и лиц безвозмездно;

— Д 05 К 04 — начислена амортизация нематериальных активов; списание суммы накопленной за время использования нематериальных активов амортизации в уменьшение первоначальной стоимости этих объектов при их выбытии;

— Д 20, 23, 25, 26 К 04 — выбытие нематериальных активов, используемых в основном и вспомогательном производствах, на общепроизводственные и общехозяйственные нужды;

— Д 76 К 04 — списание стоимости нематериальных активов, используемых для нужд сторонних организаций;

— Д 79 К 04 — переданы нематериальные активы филиалам, представительствам, отделениям и другим обособленным подразделениям организации, выделенным на отдельные балансы;

— Д 80 К 04 — списание стоимости нематериальных активов, переданных участнику договора о совместной деятельности после прекращения действия договора;

— Д 91 К 04 — списание остаточной стоимости выбывших нематериальных активов; расходы по арендуемым нематериальным активам; убыток от продажи и прочего выбытия нематериальных активов в прошлые годы, учтенный в отчетном году; расходы, связанные с выбытием нематериальных активов в отчетном периоде;

— Д 97 К 04 — стоимость нематериальных активов, используемых при осуществлении работ, расходы по которым учитываются в составе будущих отчетных периодов.

Кроме того, для учета нематериальных активов предназначен счет 19 - “Налог на добавленную стоимость по приобретенным товарам”, субсчет 2 – “НДС по приобретенным нематериальным активам”.

Приобретение нематериальных активов по сути своей является долгосрочной инвестицией.

Нематериальные активы могут быть приобретены у поставщиков или созданы непосредственно на самом предприятии, поступить безвозмездно от юридического или физического лица. В любом из этих случаев нематериальные активы приходуют на основании акта приемки-передачи. По общему правилу акт составляет комиссия, назначенная приказом руководителя предприятия. В состав комиссии обычно включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить состояние нематериального актива. [6, с.173]

В качестве акта приемки-передачи нематериальных активов можно использовать бланк акта (накладной) приемки-передачи основных средств (форма № ОС-1). В акте должны быть указаны первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации. Акт составляется в одном экземпляре. На каждый объект нематериальных активов бухгалтер должен завести специальную карточку (форма НМА-1) в одном экземпляре, типовой бланк которой утвержден постановлением Госкомстата РФ № 71а от 30.10.1997 г. (см. Приложение 1).

На основании акта приемки-передачи бухгалтер делает соответствующие проводки в бухгалтерском учете:

— Д 08 К 60 (70, 75.1, 76, 98-2) – затраты, связанные с приобретением или созданием нематериального актива;

— Д 04 К 08 – принятие к учету нематериального актива.

При наличии охранного документа, выданного уполномоченным государственным органом и подтверждающего права на нематериальные активы, в качестве учетной единицы может быть указан охранный документ как эквивалент прав, вытекающих из этого охранного документа.

В случае приобретения нематериальных активов на основании лицензионных, авторских или иных предусмотренных законодательством договоров, в качестве учетных единиц принимаются соответствующие лицензии и договоры.

Существует несколько основных видов поступления нематериальных активов:

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев