Навигация

Отражение нематериальных активов в отчетности

37645

знаков

0

таблиц

2

изображения

3. Отражение нематериальных активов в отчетности

При составлении годовой отчетности на предприятии данные о нематериальных активах отражаются в следующих документах:

1. В балансе предприятия (форма № 1) наличие нематериальных активов показывается в подразделе “Нематериальные активы” (строки 110-112) . Данные по соответствующим строкам подраздела приводятся по остаточной стоимости нематериальных активов (за исключением объектов жилого фонда и нематериальных активов, по которым в соответствии с установленным порядком погашении стоимости не производится).

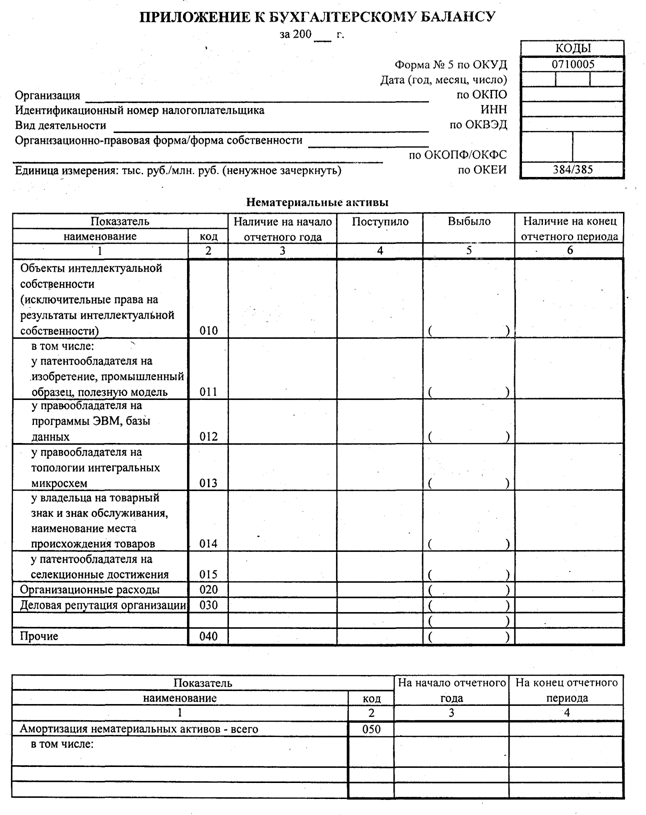

Расшифровка состава нематериальных активов приводится в Приложении к бухгалтерскому балансу (форма № 5) .

2. В подразделе “Нематериальные активы” справки №3 “Амортизируемое имущество” показываются по первоначальной стоимости: по статье "права на объекты интеллектуальной (промышленной) собственности" (стр. 310) показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. (стр. 311), из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование (стр. 312); из прав на ноу-хау и др. (стр. 313); по статье "права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.) (стр. 320); по статье "организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал (стр. 330) .

Расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т.п., подлежат учету по дебету счета 26 "Общехозяйственные расходы". Организация, изменяющая организационно-правовую форму, указанные расходы производит за счет прибыли, остающейся в ее распоряжении.

Стоимость перечисленных прав (кроме расходов по созданию организации, признанных в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, товарных знаков и знаков обслуживания) переносится на издержки производства или обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации; по статье "деловая репутация организации" показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 "Нематериальные активы", субсчет "Разница между покупной ценой и оценочной стоимостью" (стр. 340) .

3. Начисленная сумма износа по нематериальным активам, справочно приводится в строке 391 справки к разделу №3.

4. В справке 4 “Движение средств финансирования долгосрочных инвестиций и финансовых вложений” в стр. 412 показываются нарастающим итогом с начала года начисленная амортизация нематериальных активов.

Заключение

В результате проведённого исследования по теме: «Учет нематериальных активов» можно сделать ряд выводов:

1. Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной собственности). К этой категории относятся патенты, товарные знаки и торговые марки, лицензии, а также НИОКР (научно-исследовательские и опытно-конструкторские разработки) и другие виды, имеющие стоимостную оценку.

2. Критерием отнесения объекта к нематериальным (неосязаемым) активам является, прежде всего, их полезность, т. е. возможность приносить доход в течение длительного периода времени. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт.

3. Приобретение нематериальных активов приравнивается к долгосрочным инвестициям.

4. Для учета нематериальных активов, вследствие их разнообразия по составу и назначению, большое значение имеет их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов

5. Главные задачи бухгалтерского учета нематериальных активов:

Ø обеспечение контроля за их наличием и сохранностью с момента приобретения до момента выбытия;

Ø правильное и своевременное исчисление износа;

Ø получение данных для составления отчетности о наличии и движении нематериальных активов.

6. Все нематериальные активы предприятия учитываются на счете 04 «Нематериальные активы», назначением которого является полное обобщение сведений о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

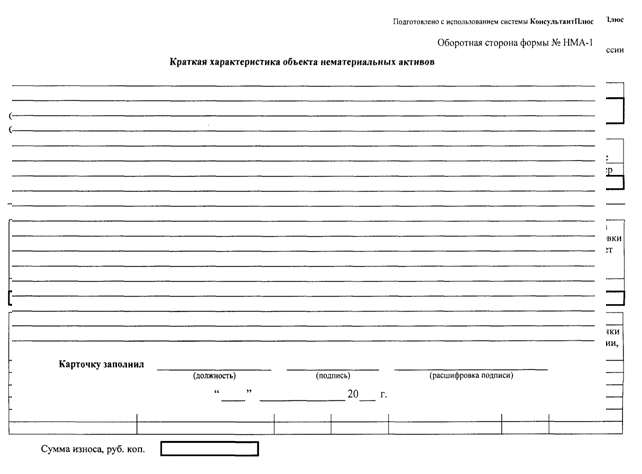

7. Аналитический учет по счету 04 «Нематериальные активы» должен вестись по каждому объекту в карточке учета нематериальных активов (форма № НМА - 1). Такой учет должен обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления бухгалтерской отчетности.

8. Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы») применяется счет 05 «Амортизация нематериальных активов».

9. Аналитический учет по счету 05 «Амортизация нематериальных активов» должен вестись по отдельным объектам нематериальных активов, обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления форм бухгалтерской отчетности.

10. Наличие нематериальных активов на предприятии подтверждается инвентаризационными описями и актами инвентаризации нематериальных активов. Инвентаризация нематериальных активов заключается в проверке достоверности учетных данных и соответствия их фактическому наличию активов. В ходе инвентаризации проверяется наличие документов, подтверждающих существование соответствующих объектов и права организации на них.

Следует отметить, что вопросы методики и организации учета нематериальных активов активно обсуждаются во всем мире. Можно смело сказать, что нематериальные активы – один из самых проблемных в настоящее время вопросов российской методологии бухгалтерского учета.

Библиографический список литературы

1. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено Приказом Министерства финансов Российской Федерации от 16.10.2000 г. № 91н.

2. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49.

3. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет: Учебник / Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719с.

4. Бакаев А.С., Макарова Л.Г., Мизиковский Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета / Под ред. Бакаева А.С. – М.: Информационное агентство «ИПБ-БИНФА», 2002. – 435с.

5. Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА - М, 1997.

6. Середа К. Н. Бухгалтерский учет в строительстве / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 448с.

7. Середа Т. П., Середа К. Н. Все основные бухгалтерские проводки / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 432с.

ПРИЛОЖЕНИЕ 1

|

Приложение 2

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев