Навигация

Классификация и оценка основных средств

47093

знака

2

таблицы

0

изображений

2. Классификация и оценка основных средств

Существует несколько признаков классификации основных средств в зависимости от которых осуществляется их группировка (см. Приложение ).

Для организации бухгалтерского учета предусмотрена укрупненная классификация основные средства по следующим признакам:

· в зависимости от имеющихся прав на объекты основных средств;

· по степени использования;

· в зависимости от характера участия в хозяйственной деятельности;

· по видам.

В зависимости от имеющихся прав на объекты основных средств выделяют:

· объекты, принадлежащие организации на правах собственности, (в том числе и сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

· находящиеся у организации на правах оперативного управления или хозяйственном ведении;

· арендованные основные средства, т. е. находящиеся во временном пользовании за определённую плату;

· основные средства, полученные организацией в безвозмездное пользование;

· основные средства, полученные организацией в доверительное управление.

В учётном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно не используемые, сданные в аренду или лизинг[1], учитываются как основные средства в эксплуатации. Данная классификация позволяет определить счета и субсчета, необходимые для учета объектов основных средств.

В зависимости от степени использования различают:

· действующие в эксплуатации;

· в запасе (резерве);

· в ремонте;

· в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

· на консервации.

Для определения источника начисления амортизации необходима детализация информации в зависимости от характера участия основных средств в процессах хозяйственной деятельности.

В зависимости от характера участия основных средств в процессах хозяйственной деятельности они подразделяются на:

· производственные;

· непроизводственные;

· жилье.

Главным критерием группировки основных средств по этому признаку является вид деятельности данной организации или её подразделения. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

В состав производственных основных средств входят объекты, используемые при осуществлении хозяйственной деятельности. В частности, производственные здания, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование и др.

К непроизводственным основным средствам относятся объекты, предназначенные для обслуживания социально-бытовых и культурных потребностей населения. В частности, здания клубов, дворцов и домов культуры, здания гостиниц, бань, санпропускников и др.

В состав жилья включаются объекты, предназначенные для проживания людей: жилые дома, общежития и пр.

При классификации основных средств по их видам и назначению бухгалтеру следует руководствоваться официально принятой для составления бухгалтерской и статистической отчетности группировкой основных средств. Классификация по видам в зависимости от натурально-вещественного состава и целей является основой аналитического учета основных средств. При определении состава и группировки основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации. [11]

Общая структура девятизначных кодов для образования группировок объектов в ОКОФ представлена в виде следующей схемы: X0 0000000 – раздел; XX 0000000 – подраздел; XX XXXX000 – класс; XX XXXX0XX - подкласс; XX XXXXXXX - вид.

Каждому виду основных средств поставлен в соответствие 7-значный код внутри следующих подразделов:

(11) Здания (кроме жилых),

(12) Сооружения,

(13) Жилища,

(14) Машины и оборудование,

(15) Средства транспортные,

(16) Инвентарь производственный и хозяйственный,

(17) Скот рабочий, продуктивный и племенной, (18) Насаждения многолетние,

(19) Материальные основные фонды, не включенные в другие группировки.

Важное значение в бухгалтерском учёте имеет оценка основных средств, она влияет на определение общей стоимости этой части имущества предприятия, а, следовательно, на величину амортизации, себестоимости продукции, налогов на имущество и прибыль.

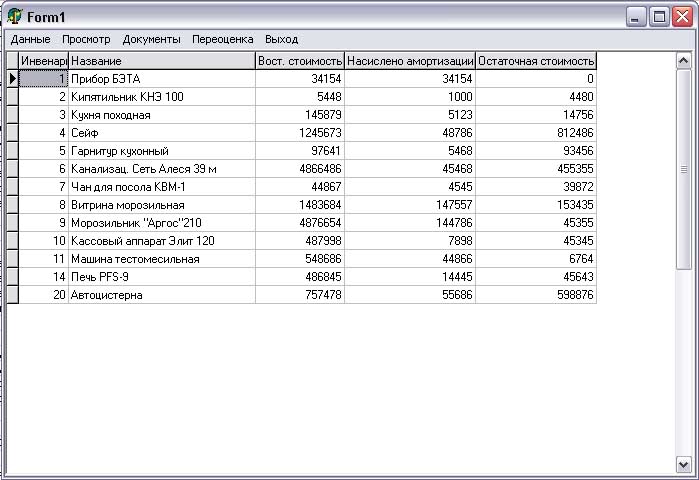

Необходимым условием учета основных средств является единый принцип их оценки. Принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. При учете объектов основных средств различают первоначальную, восстановительную и остаточную стоимость.

Основные средства принимаются к учету по первоначальной стоимости.

В соответствии с требованиями налогового законодательства первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов. [1]

Первоначальная (балансовая) стоимость объекта основных средств складывается в момент передачи его в эксплуатацию на данном предприятий. По первоначальной стоимости объект учитывается в течение всего времени его нахождения на предприятии. Учтенная на бухгалтерских счетах первоначальная стоимость основных средств не подлежит изменению, за исключением следующих случаев:

· переоборудования объекта (расширение, достройка, дооборудование, модернизация, реконструкция), произведенного, как правило, в порядке капитальных вложений;

· при частичной ликвидации объектов основных средств;

· переоценки основных средств.[17, с. 128-129]

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимается:[15]

— стоимость внесенных учредителем основных средств в счет вклада в уставный (складочный) капитал предприятия, которая определяется по договоренности сторон, если иное не установлено законодательством;

— стоимость изготовленных на самом предприятии, а также приобретенных за плату у других предприятии и лиц, рассчитываемая как сумма фактических затрат, включая расходы по доставке, монтажу и установке, сооружению или приобретению (за исключением НДС и других возмещаемых налогов);

— стоимость обмениваемого имущества, по которой оно 6ыло отражено в бухгалтерском балансе — по полученным в обмен на другое имущество средствам;

— стоимость полученных объектов основных средств, поступивших по договору дарения (безвозмездно) в сумме, определенной по рыночной оценке с учетом положений ст. 40 НК РФ, но не ниже устанавливаемой в соответствии с гл. 25 НК РФ остаточной стоимости.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т. е. приобретения или строительства объектов, исходя из действующих цен на момент ее определения. В действующей практике восстановительная стоимость основных средств определяется путем их переоценки. Организациям предоставлено право осуществлять переоценку в начале года с использованием индексного метода и метода прямой или экспертной оценки основных средств по рыночным ценам.[16]

Стоимость основных средств, по которой они отражаются в бухгалтерском учете (т. е. первоначальную, а после переоценки, проводимой в установленном порядке, - восстановительную), принято называть балансовой стоимостью.

В процессе использования основные средства изнашиваются, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется амортизацией основных средств. Стоимость погашается путем начисления амортизации. Первоначальная стоимость за вычетом суммы амортизационных отчислений определяет остаточную стоимость объекта основных средств. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости.

Совокупность показателей первоначальной, восстановительной и остаточной стоимости применяют для анализа динамики состояния и использования основных средств, по результатам которого принимаются соответствующие управленческие решения.

Похожие работы

... и подрядчиками». Включение в стоимость объектов дарения произведённых затрат отражается записями на счетах бухгалтерского учёта: Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы». Согласно статье 575 ГК РФ, дарение в отношениях между коммерческими организациями не допускается, за исключением обычных подарков, стоимость которых не превышает пяти минимальных размеров оплаты труда. ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

0 комментариев