Навигация

Инвентаризация основных средств

47093

знака

2

таблицы

0

изображений

7. Инвентаризация основных средств

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств». [8]

Цель инвентаризации – подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

- при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

- при смене материально ответственных лиц (на день приемки-передачи дел);

- после стихийных бедствий (немедленно после их окончания);

- перед составлением годового отчета (не ранее 1 октября);

- при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

- в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

Инвентаризация основных средств может проводиться один раз в три года, а книжного фонда библиотек – один раз в пять лет.

Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств (инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход. Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения.

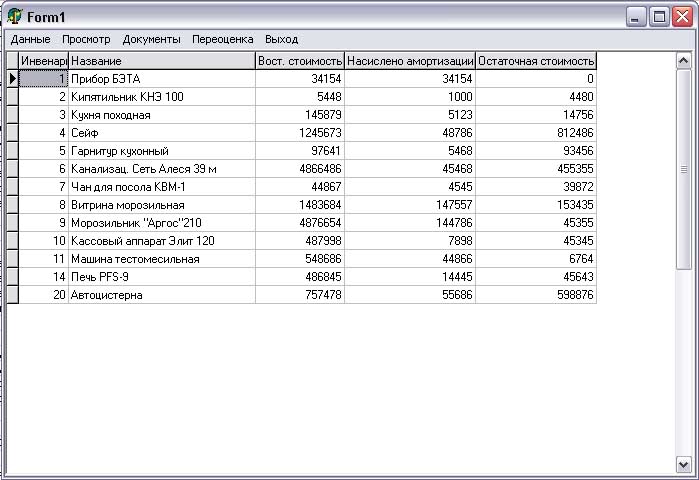

Итоги проверки заносятся в инвентаризационные описи (ф. № инв.-1) ручным способом или средствами вычислительной техники в разрезе каждого наименования объекта, с обязательным указанием их инвентарного номера.

Неучтенные основные средства, а также основные средства, по которым выявлена недостача, записываются в отдельную инвентаризационную опись (ф. № инв.-18).

На основные средства, используемые предприятием на условиях аренды, независимо от ее характера (краткосрочная или долгосрочная), составляется отдельная инвентаризационная опись в двух экземплярах. Один экземпляр остается у предприятия, а другой высылается в адрес арендодателя.

Объекты, которые в учете относятся к активной части основных средств (машины, оборудование, транспортные средства), показываются в инвентаризационной описи с подробной расшифровкой их технической характеристики и заводского инвентарного номера.

Оформленные соответствующим образом инвентаризационные описи комиссия передает в бухгалтерию для составления сличительной ведомости. Данная ведомость включает только те объекты, по которым имеются расхождения с бухгалтерской информацией.

Возможен вариант, при котором материалы результатов инвентаризационной комиссии с учетом ее предложений оформляются соответствующим протоколом. Он утверждается руководителем организации.

На основании приказа руководителя по материалам инвентаризационной комиссии в бухгалтерии составляются записи по результатам инвентаризации.

Библиографический список литературы

1. Налоговый Кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ. // Парламентская газета, № 151 – 152, 10.08.2000.

2. Федеральный закон «О бухгалтерском учёте» от 21 ноября 1996 г. № 129- ФЗ (в редакции федерального закона от 30 июня 2003 г. № 86-ФЗ).

3. Постановление Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (с изм. и доп. от 9.07.2003 г. № 415 и от 08.08.03 № 476).

4. Положение по ведению бухгалтерского учета и отчетности. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н ( в ред. Приказа Министерства финансов РФ №31н от 24 марта 2000).

5. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Министерства финансов РФ от 13 октября 2003г. № 91н.

6. Положение по бухгалтерскому учёту „Учёт основных средств“ (ПБУ 6/01). Утверждено приказом Министерства финансов РФ от 30 марта 2001 г. № 26н (в ред. Приказа Министерства финансов РФ от 18 мая 2002 №45н).

7. План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н. — М.: Информационное агентство ИПБ–БИНФА, 2001. – 176 с.

8. Приказ Министерства финансов РФ от 13 июня 1995 г. N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

9. О порядке начисления амортизации на объекты основных средств. Письмо Министерства РФ по налогам и сборам от 5 августа 2004 г № 02-5-11/136.

10. Методические рекомендации по применению главы 25 «Налог на прибыль организаций» Налогового кодекса РФ. Утверждены приказом Министерства РФ по налогам и сборам от 26 февраля 2002 г. № БГ-3-02/98.

11. Общероссийский классификатор основных фондов (ОК 013-94). Утвержден постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.). — М.: ИПК Издательство стандартов, 1995.

12. Постановление Государственного Комитета РФ по статистике от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»// Финансовая газета. — № 11, 2003.

13. Бакаев А. С. Некоторые вопросы бухгалтерского учёта // Бухгалтерский учёт – № 3, 2002. – с. 6-8

14. Бухгалтерский учёт/ под ред. профессора П.С. Безруких. — 4-е изд.перер.и доп — М.: Бухгалтерский учёт, 2002. — 719с.

15. Елина Л. А. Оценка основных средств // Главбух. – № 1, 2002. – с. 16-20

16. Лунев С. С. Отражение в бухгалтерском учёте изменения стоимости объектов основных средств в результате переоценки // Главбух. – №6, 2002. – с. 18 -20

17. Середа К. Н. Бухгалтерский учёт в строительстве. — Ростов-на-Дону: Феникс, 2004. — 448с.

18. Середа Т. П., Середа К. Н. Все основные бухгалтерские проводки. — Ростов-на-Дону: Феникс, 2004. — 432с.

19. Семенова Ю.С. Амортизация основных средств, приобретенных в 2002 году // Главбух — №7, 2002. – с. 13-14.

Приложение

Классификация основных средств

| I. В зависимости от прав на объект – определяет счет и субсчет учета | ||||||||||||

| 1. На правах собственности | 2. На правах оперативного управления | 3. Арендованные | ||||||||||

| В зависимости от степени использования — определяет начисляется ли амортизация | ||||||||||||

| 1. Действующие в эксплуатации | 2. В запасе (резерве) | 3. В стадии достройки, дооборудования, реконструкции и частичной ликвидации | 4. На консервации | |||||||||

| III. По характеру участия в хозяйственной деятельности– определяет источник покрытия амортизации | ||||||||||||

| 1. Производственные (по отраслям) | 2.Непроизводственные | 3. Жилой фонд | ||||||||||

| IV. По видам – определяет нормы амортизации, состав и порядок уплаты налогов | ||||||||||||

| Здания (кроме жилых) | Сооружения | Жилье | Машины и оборудование | Транс-портные средства | Производ-ственный и хозяйственный инвентарь | Рабочий, продуктивный и племенной скот | Многолетние насаждения | Земельные участки | ||||

[1] Лизинг – самостоятельный вид предпринимательской деятельности, когда по договору лизинга лизингодатель обязуется приобрести в собственность у продавца лизинговое имущество и предоставить это имущество лизингополучателю за плату (под определённый процент) во временное пользование.

Похожие работы

... и подрядчиками». Включение в стоимость объектов дарения произведённых затрат отражается записями на счетах бухгалтерского учёта: Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы». Согласно статье 575 ГК РФ, дарение в отношениях между коммерческими организациями не допускается, за исключением обычных подарков, стоимость которых не превышает пяти минимальных размеров оплаты труда. ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

0 комментариев