Навигация

Документальное оформление и аналитический учёт основных средств

47093

знака

2

таблицы

0

изображений

3. Документальное оформление и аналитический учёт основных средств

В соответствии с п. 10 Методических указаний по бухгалтерскому учету основных средств от 13 октября 2003 года № 91Н единицей бухгалтерского учета основных средств является инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями.

Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. В случае наличия у одного объекта нескольких самостоятельных частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период эксплуатации объекта (нахождения в данной организации).

Инвентарные номера по выбывшим объектам основных средств не присваиваются вновь поступившим объектам в течение пяти лет по окончании года выбытия. Такой порядок препятствует возникновению возможных ошибок при отражении операций, относящихся к выбывшим и поступившим объектам.

Инвентарный номер обязательно указывается в первичных документах, которыми оформляется движение данного объекта (поступление, выбытие, внутренне перемещение и др.).

Учёт основных средств в бухгалтерии организуется по классификационным группам в разрезе инвентарных объектов. Например, в инвентарном номере № 15124 первые две цифры показывают, что данный объект основных средств относится к классификационной группе «Средства транспортные», а следующие три - означают его порядковый номер. [18, c. 130]

Все хозяйственные операции, связанные с движением основных средств, оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учётные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов и иметь соответствующие подписи.

Первичные учётные документы могут составляться на бумажных и (или) машинных носителях информации. Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для хранения соответствующих первичных учётных документов.

Первичные учётные документы должны содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.[2]

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В соответствии с Постановлением Государственного Комитета РФ по статистике от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств», к первичным документам учета основных средств относятся следующие документы (таблица 1). [12]

Таблица 1

Перечень унифицированных форм первичной учетной документации

по учету основных средств

| Номер формы | Наименование формы | Формат |

| 1 | 2 | 3 |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | А4L |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | A4L |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | 2А4 |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | A4L |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | A4L |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | A4L |

| ОС-4а | Акт о списании автотранспортных средств | A4L |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | A4L |

| ОС-6 | Инвентарная карточка учета объекта основных средств | А4 |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | A4L |

| ОС-6б | Инвентарная книга учета объектов основных средств | 2A4L |

| ОС-14 | Акт о приеме (поступлении) оборудования | A4L |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | A4L |

| ОС-16 | Акт о выявленных дефектах оборудования | А4 |

Первичные документы типовой формы на движение основных средств полномочна оформлять комиссия организации, назначаемая его руководителем. Формы бланков, указанных в альбоме унифицированных форм учётной первичной документации, являются рекомендуемыми и могут изменяться. Если в форму требуется внести дополнительные реквизиты, бухгалтер вправе сделать это самостоятельно. Согласно пункту 5 Методических указаний, организация сама может разрабатывать и утверждать формы первичных документов по учету основных средств. Внесение изменений необходимо оформить организационно-правовыми документами (например, приказом руководителя).[5]

Главное, чтобы документы были оформлены по правилам статьи 9 Закона от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете». То есть они должны содержать все необходимые реквизиты.

Для обобщения информации о наличии, а также операциях, связанных с движением, строительством, приобретением и выбытием основных средств предназначен активный, инвентарный счёт 01 «Основные средства». По дебету отражается поступление основных средств, по кредиту – их выбытие.

Основные средства учитываются в течение всего срока их полезного использования или обычного операционного цикла в оценке по первоначальной стоимости, периодически трансформирующейся в восстановительную стоимость, на счёте 01 «Основные средства». Их амортизация учитывается параллельно на счёте 02 «Амортизация основных средств». [7]

Аналитический учёт по счёту 01 «Основные средства» ведётся по группам и отдельным инвентарным объектам основных средств. При этом построение аналитического учёта должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчётности (по видам, местам нахождения и т. д. ).

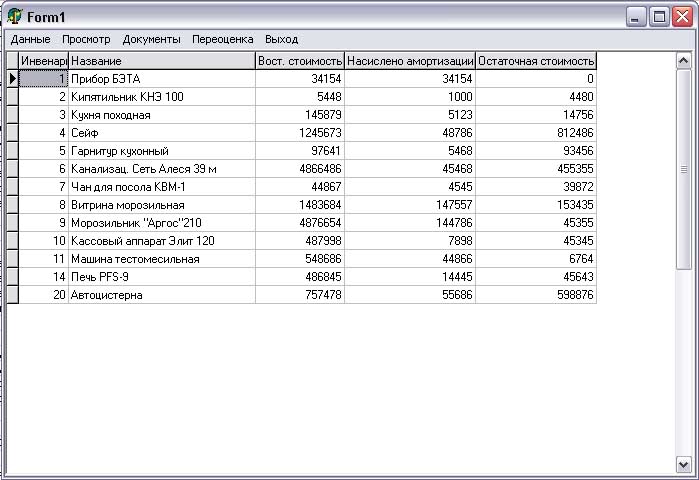

Каждый объект, которому присвоен инвентарный номер должен быть отражен в аналитических регистрах бухгалтерского учета. В регистрах должна быть предусмотрена группировка информации об основных средств по классификационным группам.(см. Приложение )

I. По принадлежности – определяет счет (балансовый, забалансовый) и субсчет учета.

II. По характеру использования – определяет, начисляется ли износ.

III. По назначению – определяет источник амортизации.

IV. По видам – определяет нормы амортизации, состав и порядок уплаты налогов.

Каждый нижестоящий раздел классификационной группировки основных средств конкретизирует группу раздела более высокой степени обобщения. В учете при организации бухгалтерского регистра возможна более глубокая детализация групп каждого раздела. В качестве регистров аналитического учета основных средств могут использоваться: инвентарные карточки; книги аналитического учета; инвентарные описи.

На счёте 01 «Основные средства» учитываются только основные средства, принадлежащие организации. Арендованные основные средства (независимо от сроков их аренды) учитываются на забалансовом счёте 001 «Арендованные основные средства». Независимо от вида поступления принятие к бухгалтерскому учёту основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счёта 01 «Основные средства» в корреспонденции со счётом 08 «Вложения в во внеоборотные активы».

Конкретный порядок определения первоначальной стоимости основных средств, зависит от способа приобретения (получения) основных средства. В этой связи рассматриваются четыре возможных варианта приобретения (получения) основных средств:

1. Приобретение основных средств за плату.

2. Сооружение основных средств.

3. Принятие объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал,

4. Предоставление организациям объектов основных средств в безвозмездное пользование

Стоимость объектов основных средств, которые выбывают или постоянно не используются для производства продукции, выполнения управленческих нужд организации, подлежит списанию с бухгалтерского баланса.

Объекты основных средств могут выбывать в результате:

- продажи (реализации) объекта другому юридическому или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены, дарения;

- по другим причинам.

Для обобщения информации о результатах от реализации и прочем выбытии основных средств и определения финансовых результатов по этим операциям используется счет 91 “Прочие доходы и расходы”. Это операционно-результатный активно-пассивный счет. Аналитический учет по счету 91 “Прочие доходы и расходы” ведется пообъектно.

По дебету счета отражаются остаточная стоимость выбывших объектов, а также понесенные расходы, связанные с их выбытием. В кредит счета относится, выручка от реализации и стоимость материальных ценностей, поступивших в результате ликвидации объекта. Образовавшееся в текущем отчетном периоде сальдо по счету 91 “Прочие доходы и расходы” свидетельствует о финансовом результате операций по выбытию основных средств.

Ликвидация объектов основных средств производится в случаях невозможности или нецелесообразности использования объекта по причине: физического или морального износа; повреждения при авариях, стихийных бедствиях и иных чрезвычайных ситуациях. На основании утвержденного акта (ОС-4, ОС-4а) производятся записи списания объекта на счетах бухгалтерского учета.

Похожие работы

... и подрядчиками». Включение в стоимость объектов дарения произведённых затрат отражается записями на счетах бухгалтерского учёта: Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы». Согласно статье 575 ГК РФ, дарение в отношениях между коммерческими организациями не допускается, за исключением обычных подарков, стоимость которых не превышает пяти минимальных размеров оплаты труда. ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

0 комментариев