Навигация

Служебные командировки по России и за рубеж

52141

знак

4

таблицы

0

изображений

4. Служебные командировки по России и за рубеж

Служебная командировка – это поездка работника по распоряжению руководителя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового Кодекса, далее - ТК РФ).

Инструкция не указывает, что следует считать местом постоянной работы. На практике местом постоянной работы считается расположенное в определенном населенном пункте предприятие, либо отдельная его часть, участок, отделение, объект предприятия, работа в котором обусловлена трудовым договором. В тех случаях, когда филиалы, участки и другие подразделения, входящие в состав объединения, предприятия, учреждения, организации находятся в другой местности, местом постоянной работы работника считается то производственное объединение, работа в котором обусловлена трудовым договором.

Не признаются командировками служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер (ст. 166 ТК РФ).

Рабочие и служащие обязаны выполнять распоряжение руководителя учреждения или вышестоящего органа о направлении в командировку. Отказ от такой поездки считается нарушением трудовой дисциплины. Уважительными причинами признаются, например, болезнь самого работника, члена его семьи, нуждающегося в уходе, обучение без отрыва от производства и др.

Нельзя направлять в командировки беременных женщин и работников до 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении произведений, профессиональных спортсменов в соответствии с перечными профессий, устанавливаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, ст. 259, 268 ТК РФ).

Направлять в служебные командировки женщин, имеющих, имеющих детей в возрасте до трех лет, допускаются только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями. При этом женщины, имеющие детей в возрасте до трех лет, должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку.

Сказанное выше относится и к работникам, имеющим детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением, а также, согласно ст. 264, распространяется на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних.

Для остальных работников распоряжение руководителя о выезде в служебную командировку является обязательным. Отказ представляет собой дисциплинарный проступок, за который на работника может быть наложено дисциплинарное взыскание.

Работник - совместитель может также быть направлен в командировку. Средний заработок сохраняется ему только в той организации, которая его командировала. В случае направления в командировку одновременно по основной и совмещаемой работе средний заработок сохраняется по обеим должностям, а расходы по оплате командировки распределяются между командирующими организациями по соглашению между ними.

Только штатные работники, заключившие с предприятием трудовой договор, находятся в административном подчинении у руководителя и могут быть направлены им в командировку.

Если физическое лицо не состоит в штате предприятия, но выполняет для этого предприятия какие-либо работы (оказывает услуги), связанные с поездкой в другую местность, то с этим физическим лицом должен быть заключен гражданско-правовой договор, который регулируется нормами гражданского права.

К договорам гражданско-правового характера относятся: договоры подряда, поручения, комиссии, перевозки, авторский и иной договор возмездного оказания услуг (гл. 39 ГК РФ). В этом случае порядок и условия возмещения документально подтвержденных расходов, понесенных работником в ходе выполнения работы, может быть определен сторонами в тексте договора.

К таким расходам могут быть, например, отнесены расходы по проезду и найму жилья, приобретению материалов и другие.

Под служебной командировкой, совершаемой в установленном порядке, понимаются также поездки работника, которые связаны с:

- покупкой материально-производственных запасов;

- осуществлением работ капитального характера (выполнением функций заказчика и т.п.);

- подготовкой и повышением квалификации работников;

- участием в общих собраниях акционеров обществ, в которых организация имеет вклады (акции);

- другими аналогичными нуждами.

4.1 Документальное оформление командировки

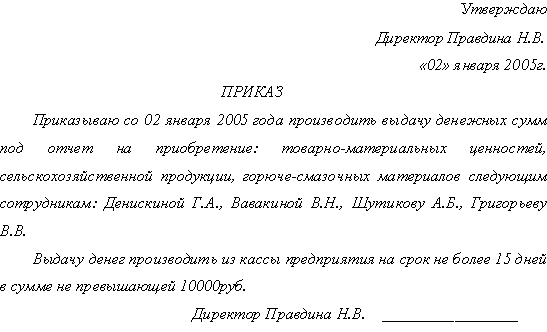

При направлении работника в командировку необходимо оформить следующие документы:

- приказ о направлении работника в командировку (форма N Т-9);

- командировочное удостоверение (форма N Т-10);

- служебное задание (форма N Т-10а).

Эти формы утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (Письмо Минфина России от 06.12.2002 N 16-00-16/158). В связи с этим организация может издать приказ (иной распорядительный документ), в котором будет установлен перечень документов, являющихся основанием для направления работника в служебную командировку. В частности, это может быть приказ о командировании и (или) командировочное удостоверения. Эти документы являются, во-первых, документами, подтверждающими производственный характер командировки, во-вторых, документами, на основании которых определяется продолжительность командировки.

По мнению Минфина России, параллельное составление двух документов по одному факту хозяйственной деятельности является нецелесообразным. Позже такая позиция была изложена в Письме Минфина России от 26.12.2005 N 03-03-04/1/442.

Мы же рассмотрим ситуацию, когда составляется командировочное удостоверение.

Прежде чем отправить сотрудника в командировку, его непосредственный начальник заполняет форму N Т-10а "Служебное задание для направления в командировку и отчет о его выполнении". В этом документе указываются задание работника, место, куда именно и на сколько дней он командирован. Затем задание утверждает руководитель организации. На основании служебного задания выписывается командировочное удостоверение (форма N Т-10), причем в одном экземпляре. Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте (п. 6 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1998 N 62).

В ходе налоговой проверки инспекторы очень досконально проверяют оформление командировочных удостоверений, поэтому документ должен быть составлен грамотно, с соблюдением установленных норм. Например, личные данные работника, указанные в документе, должны совпадать с данными в билетах, должны быть проставлены все подписи и печати, иначе командировочное удостоверение может быть признано недействительным. Нередки случаи, когда по тем или иным причинам командированный работник не проставляет на удостоверении отметки о времени прибытия и выбытия из одного места командировки в другое (к примеру, он забыл или не стал настаивать). В результате при проверке налоговыми органами может быть поставлен под сомнение сам факт пребывания в командировке. Или же работник не прикладывает к авансовому отчету отчет о выполнении служебного задания (в отчете командированный отмечает работу, которую проделал в командировке). В случае его отсутствия налоговики могут усомниться в экономической обоснованности произведенных расходов.

После оформления вышеуказанных документов работник направляется в бухгалтерию за командировочными. Согласно ст. 168 ТК РФ фирма обязана ему оплатить:

- стоимость проезда;

- расходы по найму жилья;

- суточные;

При командировках в местности, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются (п. 15 Инструкции N 62).

- иные затраты, на которые дал разрешение работодатель.

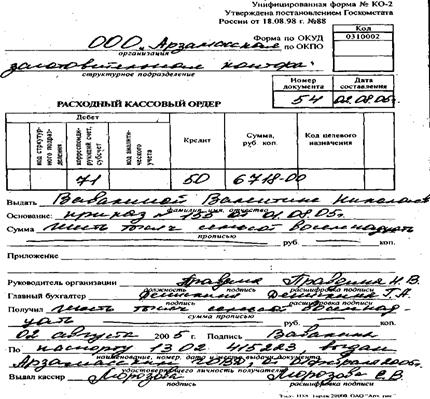

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Передача выданных под отчет наличных денег одним лицом другому запрещается (п. 11 Порядка ведения кассовых операций в РФ).

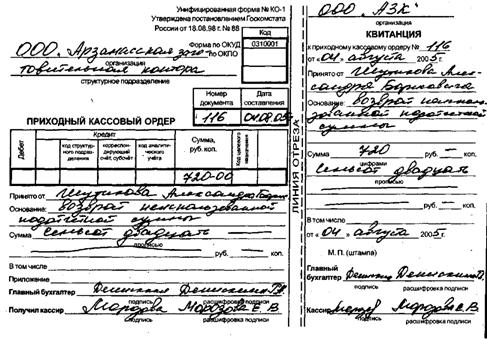

По приезде из командировки сотрудник должен представить в бухгалтерию организации авансовый отчет с приложением следующих документов:

- командировочное удостоверение или приказ о командировании;

- документы, подтверждающие расходы по найму жилья, по проезду и др.

Похожие работы

... установленной унифицированной форме № АО-1 «Авансовый отчёт», проверяется бухгалтерией и утверждается руководителем организации. На основании данных, отражённых в авансовом отчёте, бухгалтерия списывает с подотчётного лица фактически израсходованные денежные средства. При зарубежных командировках командировочное удостоверение не оформляется. Время фактического пребывания работника в заграничной ...

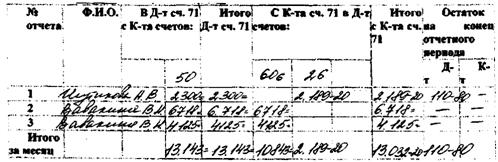

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

0 комментариев