Навигация

5.2 Бухгалтерский учет

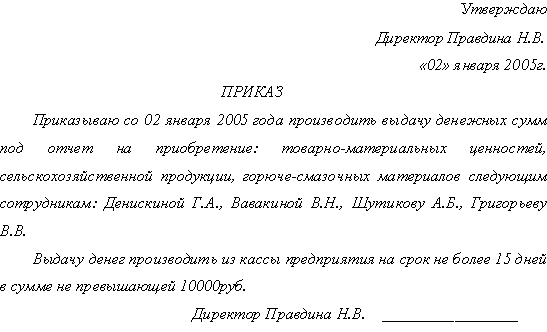

Командировочные затраты относятся к расходам по обычным видам деятельности и включаются в состав прочих затрат (п. п. 5, 8 ПБУ 10/99 "Расходы организации").

В ситуации, когда работник вовремя не представил авансовый отчет и не вернул неизрасходованную сумму, по распоряжению работодателя (но не позднее 1 месяца со дня окончания срока возврата денег) эта сумма удерживается из зарплаты работника.

Не следует забывать о том, что при выплате зарплаты удержания не должны быть больше 20% от суммы заработной платы работника. Если работник оспаривает данную ситуацию, то денежные средства могут быть взысканы в судебном порядке. Размер удержаний может быть увеличен до 50%, если представлены два или больше исполнительных документов (ст. 138 ТК РФ).

Для отражения удержаний из заработной платы в бухгалтерском учете используются: сч. 94 "Недостачи и потери от порчи ценностей", сч. 70 "Расчеты с персоналом по оплате труда", сч. 73 "Расчеты с персоналом по прочим операциям".

В бухгалтерском учете отражаются следующие проводки:

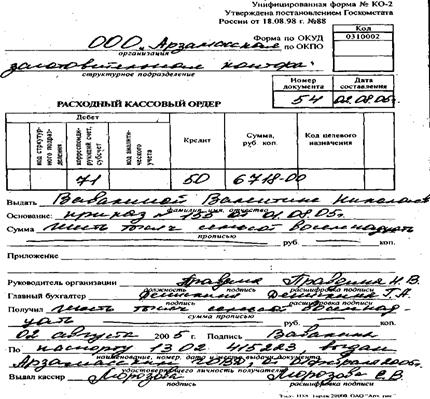

Д-т сч. 94 К-т сч. 71 - отражены не возвращенные в установленные сроки денежные средства

Д-т сч. 70 К-т сч. 94 - удерживаются из заработной платы работника не возвращенные в установленные сроки денежные средства

Д-т сч. 73 К-т сч. 94 - взысканы не возвращенные в установленные сроки денежные средства в случае, когда они не могут быть удержаны из заработной платы работника организации.

Что касается авиа- и железнодорожных билетов, то, как правило, на их покупку командированному лицу выдаются наличные деньги. Но организация может приобрести билеты в централизованном порядке по безналичному расчету. В таком случае приобретение и выдача билетов под отчет оформляются в бухгалтерском учете следующими записями:

Д-т сч. 60 К-т сч. 51 - перечислен аванс за авиабилеты

Д-т сч. 50-3 К-т сч. 60 - получены авиабилеты

Д-т сч. 19 К-т сч. 60 - на сумму НДС

Д-т сч. 71 К-т сч. 50-3 - авиабилет выдан подотчетному лицу.

5.3 Налогообложение и налоговый учет

"Входной" НДС можно принять к вычету, если командировка связана с деятельностью организации, облагаемой НДС. При этом сумма налога должна быть выделена отдельной строкой в счете-фактуре или бланке строгой отчетности. НДС, уплаченный по расходам на командировки, в том числе по услугам гостиниц, принимается к вычету либо на основании счетов-фактур, выставленных гостиницами при оказании данных услуг, либо на основании документов строгой отчетности (Письмо Минфина России от 11.11.2004 N 03-04-11/165).

Бланки строгой отчетности для гостиниц утверждены Приказом Минфина России от 13.12.1993 N 121.

Счета-фактуры не выставляются при реализации авиакомпаниями и агентами авиакомпаний организациям авиабилетов, оформленных командированным сотрудникам (Письмо Минфина России от 16.05.2005 N 03-04-11/112).

Такие выводы специалисты Минфина сделали на основании п. 1 ст. 172 НК РФ и п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914.

Согласно п. 10 Правил при приобретении в период служебной командировки работников услуг по найму жилых помещений и услуг по перевозке работников к месту служебной командировки и обратно (включая услуги по предоставлению в пользование в поездах постельных принадлежностей) основанием для регистрации счетов-фактур в книге покупок являются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке. Таким образом, получается, что счет-фактура в данной ситуации не нужен.

Бухгалтерский начальный баланс

| Актив | Пассив | ||

| Счет | Сумма | Счет | Сумма |

| 01 | 1250 | 02 | 87 |

| 04 | 250 | 05 | 36 |

| 10 | 487 | 60 | 189 |

| 19 | 115 | 67 | 540 |

| 20 | 452 | 68 | 1250 |

| 23 | 174 | 70 | 87 |

| 28 | 99 | 80 | 36 |

| 41 | 132 | 82 | 487 |

| 43 | 210 | 83 | 1115 |

| 50 | 14 | 99 | 452 |

| 51 | 1215 | 518 | |

| 52 | 65 | ||

| 62 | 84 | ||

| 71 | 250 | ||

| Итого: | 4797 | Итого: | 4797 |

Журнал регистрации хозяйственных операций

| Содержание хозяйственной операции | Сумма | Корреспондирующие Счета | Тип изменения в Балансе | |

| Дебет | Кредит | |||

| На расчетный счет зачислен долгосрочный кредит банка | 30 | 51 | 67 | III |

| От поставщиков получены материалы | 15 | 10 | 60 | III |

| С расчетного счета перечислены деньги в кассу | 125 | 50 | 51 | I |

| За счет прибыли был пополнен резервный капитал | 80 | 99 | 82 | II |

| Реализованы покупателям товары | 43 | 62 | 41 | I |

| С расчетного счета оплачено поставщикам за материалы | 15 | 60 | 51 | IV |

| Из кассы выданы деньги подотчетному лицу на хозяйственные расходы | 11 | 71 | 50 | I |

| За счет средств расчетного счета пополнен валютный счет | 24 | 52 | 51 | I |

| Начислена заработная плата работникам основного производства | 70 | 20 | 70 | III |

| Из начисленной оплаты труда удержан подоходный налог, 13% | 9 | 70 | 68 | II |

| Списан на убытки допущенный в производстве брак | 35 | 99 | 28 | IV |

| В кассу поступили деньги от покупателей за товары | 43 | 50 | 62 | I |

| За счет прибыли начисленный дивиденды учредителям | 99 | 99 | 75 | II |

| Из кассы выдана начисленная заработная плата | 61 | 70 | 50 | IV |

| С расчетного счета перечислены налоги в бюджет | 37 | 68 | 51 | IV |

| Поставлены на учет купленные подотчетным лицом материалы | 10 | 10 | 71 | I |

| Из основного производства сдана на склад готовая продукция | 156 | 43 | 20 | I |

| С расчетного выплачены дивиденды учредителя | 99 | 75 | 51 | IV |

| Излишек денег в кассе сдан на расчетный счет | 45 | 51 | 50 | I |

| На затраты основного производства списаны материальные ценности | 64 | 20 | 10 | I |

Сальдовая оборотная ведомость

| Номер и наименование счета | Сальдо начальное | Обороты | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 1250 | __ | __ | __ | 1250 | __ |

| 02 | __ | 87 | __ | __ | __ | 87 |

| 04 | 250 | __ | __ | __ | 250 | __ |

| 05 | __ | 36 | __ | __ | __ | 36 |

| 10 | 487 | __ | 25 | 64 | 448 | __ |

| 19 | 115 | __ | __ | __ | 115 | __ |

| 20 | 452 | __ | 134 | 156 | 430 | __ |

| 23 | 174 | __ | __ | __ | 174 | __ |

| 28 | 99 | __ | __ | 35 | 64 | __ |

| 41 | 132 | __ | __ | 43 | 89 | __ |

| 43 | 210 | __ | 156 | __ | 366 | __ |

| 50 | 14 | __ | 168 | 117 | 65 | __ |

| 51 | 1215 | __ | 75 | 300 | 990 | __ |

| 52 | 65 | __ | 24 | __ | 89 | __ |

| 60 | __ | 189 | 15 | 15 | __ | 189 |

| 62 | 84 | __ | 43 | 43 | 84 | __ |

| 67 | __ | 540 | __ | 30 | __ | 570 |

| 68 | __ | 1250 | 37 | 9 | __ | 1222 |

| 70 | __ | 87 | 70 | 70 | __ | 87 |

| 71 | 250 | __ | 11 | 10 | 251 | __ |

| 75 | __ | 36 | 99 | 99 | __ | 36 |

| 80 | __ | 487 | __ | __ | __ | 487 |

| 82 | __ | 1115 | __ | 80 | __ | 1195 |

| 83 | __ | 452 | __ | __ | __ | 452 |

| 99 | __ | 518 | 214 | __ | __ | 304 |

| Итого | 4797 | 4797 | 1071 | 1071 | 4665 | 4665 |

Бухгалтерский конечный баланс

| Актив | Пассив | ||

| Счет | Сумма | Счет | Сумма |

| 01 | 1250 | 02 | 87 |

| 04 | 250 | 05 | 36 |

| 10 | 448 | 60 | 189 |

| 19 | 115 | 67 | 570 |

| 20 | 430 | 68 | 1222 |

| 23 | 174 | 70 | 87 |

| 28 | 64 | 75 | 36 |

| 41 | 89 | 80 | 487 |

| 43 | 366 | 82 | 1195 |

| 50 | 65 | 83 | 452 |

| 51 | 990 | 99 | 304 |

| 52 | 89 |

| |

| 62 | 84 |

| |

| 71 | 251 |

| |

| Итого: | 4665 | Итого: | 4665 |

Заключение

Перед данной работой была поставлена цель – осветить как можно больше вопросов в отношении расчёта с подотчётными лицами.

Особое внимание уделено вопросам проверки расчетов с подотчетными лицами, при этом учтены последние нормативные акты. В работе приведены практические рекомендации, бухгалтерские проводки, которые помогут правильно отразить в учете административно-хозяйственные, командировочные, представительские и прочие расходы, оформить бухгалтерские документы.

В работе рассмотрены поставленные цели и задачи.

Также в работе рассмотрены типичные ошибки, которые могут быть обнаружены при оформлении расчетов с подотчетными лицами.

Конечно, в рамках одной работы достаточно сложно произвести исчерпывающий анализ всех проблем и всех возможных ситуаций, связанных с расчетом с подотчетными лицами.

Список использованной литературы:

1. Гражданский кодекс РФ. – Ч. 1, 2.

2. Налоговый кодекс РФ. – Ч. 1, 2. – М.: Проспект, 2006.

3. Трудовой кодекс РФ. – М.: ЗАО «Славянский дом книги», 2005.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: Приказ Министерства финансов России

№ 94н от 31.10. 2000.

5. О бухгалтерском учете: Федеральный закон № 129-ФЗ от 21.11.96.

6. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ МФ РФ № 33н от 06.05.1999.

7. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: Постановление Госкомстата РФ от 06.04.2001 № 26.

8. Бухгалтерская и финансовая отчетность :состояние и анализ. П.И. Камышанов ,Москва 2007.

9. Бухгалтерский учет: Учебное пособие/ В.М. Богаченко, Н.А. Кириллова, Издание 3. 2007.

10. Бухгалтерский учет: Учебное пособие для вузов/ С.Н.Гришкина, М.И.Литвиненко, О.В.Рожнова. – Москва: ИД «Юриспруденция», 2006.

11. Абрамова Н.В., Сумкин А.С. Как избежать ошибок при расчетах с подотчетными лицами // Главбух № 4, 2003.

12. Земсков В.В. Командировки по России: спорные моменты // Главбух № 20, 2005.

13. Ларичев А. Ю. В командировку со средним заработком // Газета «Учет. Налоги. Право» № 23, 17-23 июня 2003.

14. Ларичев А. Ю. Если вы закупаете товары у физических лиц // Газета «Учет. Налоги. Право» № 14, 15-21 апреля 2008.

15. Ройбу А. В. Если утеряны командировочные документы // Бухгал-

терский учет № 7, 2007.

Похожие работы

... установленной унифицированной форме № АО-1 «Авансовый отчёт», проверяется бухгалтерией и утверждается руководителем организации. На основании данных, отражённых в авансовом отчёте, бухгалтерия списывает с подотчётного лица фактически израсходованные денежные средства. При зарубежных командировках командировочное удостоверение не оформляется. Время фактического пребывания работника в заграничной ...

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

0 комментариев