Навигация

Временная нетрудоспособность командированного

52141

знак

4

таблицы

0

изображений

4.5 Временная нетрудоспособность командированного

В случае временной нетрудоспособности работника ему на общем основании возмещаются расходы по найму жилого помещения (550 руб., кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства. При этом законодатель ограничивает продолжительность времени, в течение которому нетрудоспособному работнику возмещаются расходы по найму жилого помещения и выплачиваются суточные: это срок не может превышать двух месяцев.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке. За период временной нетрудоспособности командированному работнику выплачиваются на общих основаниях пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки.

4.6 Отчет работника о командировке

В течение трех дней после возвращения из командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним.

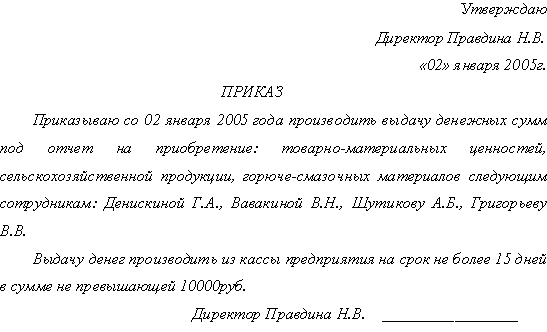

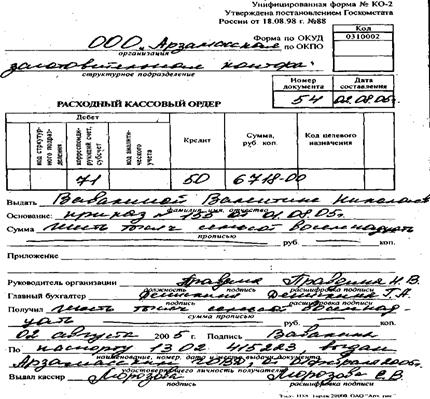

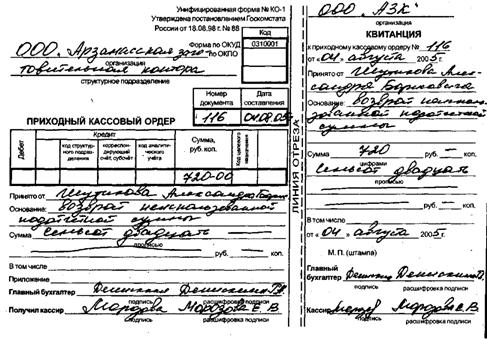

К авансовому отчету прилагаются командировочное удостоверение, оформленное в установленном порядке; документы о найме жилого помещения, документы, подтверждающие фактические расходы по проезду, включая плату за пользование постельными принадлежностями в поездах и другие документы, подтверждающие произведенные работником расходы (п. 19 Инструкции № 62, п. 11 Порядка ведения кассовых операций).

Для утверждения и списания израсходованных подотчетных сумм применяется авансовый отчет по унифицированной форме № АО-1.

Работник должен представить в качестве приложения к авансовому отчету служебное задание с заполненным и подписанным отчетом о его выполнении (форма № Т-10а, утвержденная постановлением Госкомстата от 6 апреля 2001 г. № 26). На оборотной стороне авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (билеты на транспорт, счета на проживание, прочие документы, подтверждающие расходы во время командировки) и суммы расходов.

В бухгалтерии проверяются законность и целевое расходование средств, путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату услуг, погашение задолженности поставщикам, приобретение материально-производственных запасов, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления.

При проверке документов, прилагаемых к авансовому отчету, устанавливается наличие обязательных реквизитов документов, предусмотренных статьей 9.2 Закона о бухгалтерском учете. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Как правило, передача отчета на утверждение осуществляется в день получения отчета от подотчетного лица. Ознакомившись с содержанием отчета, руководитель предприятия принимает решение об утверждении величины произведенных расходов.

Если работник произвел расходы в валюте из наличных денежных средств, выданных ему в валюте, стоимость расходов пересчитывается в рубли по курсу ЦБ РФ на дату утверждения авансового отчета руководителем.

Таким образом, при учете задолженности подотчетного лица выданные суммы валюты учитываются по курсу ЦБ РФ на день выдачи, при отчете и возврате неиспользованных сумм по курсу на дату утверждения отчета.

Возникающие в бухгалтерском учете по операциям в иностранной валюте курсовые разницы отражаются в соответствии с пунктом 13 ПБУ 3/2000 как внереализационные доходы или внереализационные расходы, которые учитываются на счете 91 «Прочие доходы и расходы». Курсовые разницы фиксируются на авансовом отчете.

4.7 Как удержать невозвращенные или неизрасходованные суммы

Удержание из зарплаты работника для погашения его задолженности работодателю может производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой (ст. 137 ТК РФ).

Трудовое законодательство РФ ограничивает размер удержаний из зарплаты. Согласно статье 139 ТК РФ, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных федеральным законодательством, – 50% заработной платы, причитающейся работнику.

Удержания возможны только в том случае, если физическое лицо не оспаривает основания и размера удержания. Работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока (от даты утверждения авансового отчета), установленного для возвращения аванса, погашения задолженности (ст. 137 ТК РФ).

Для этого необходимо издать приказ (распоряжение) о производстве удержаний. В противном случае удержания возможны только в судебном порядке.

Если администрация не издала распоряжение об удержании из заработной платы работника, то данные суммы подлежат включению в совокупный доход, полученный данным физическим лицом (в отчетном периоде возникновения просроченной задолженности).

Согласно ст. 210 НК РФ, при определении налоговой базы надо учесть все доходы налогоплательщика, которые он получил как в денежной, так и в натуральной форме.

В последующем при предоставлении работником авансового отчета производится перерасчет причитающейся к уплате суммы налога на доходы.

Похожие работы

... установленной унифицированной форме № АО-1 «Авансовый отчёт», проверяется бухгалтерией и утверждается руководителем организации. На основании данных, отражённых в авансовом отчёте, бухгалтерия списывает с подотчётного лица фактически израсходованные денежные средства. При зарубежных командировках командировочное удостоверение не оформляется. Время фактического пребывания работника в заграничной ...

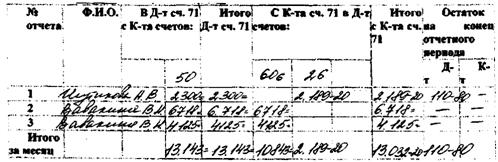

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

0 комментариев