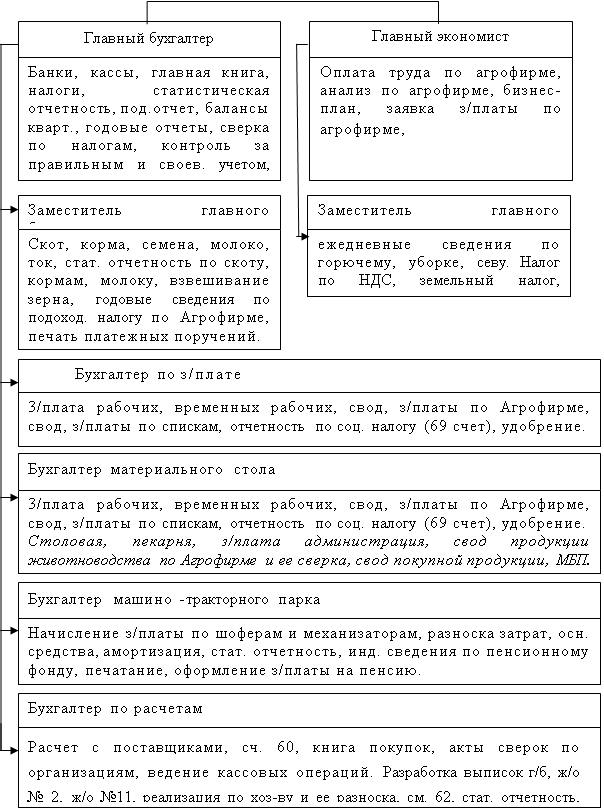

Направления хозяйственной деятельности, производственная структура и структура управления

Выявление фактического объёма выпущенной продукции

Основные технико-экономические показатели

Реализованная продукция (работы, услуги) и её роль в хозяйственном обороте предприятия

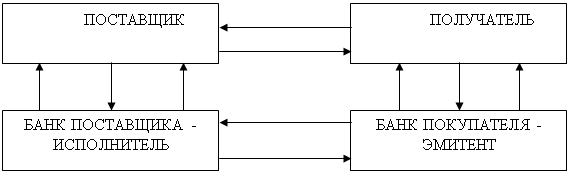

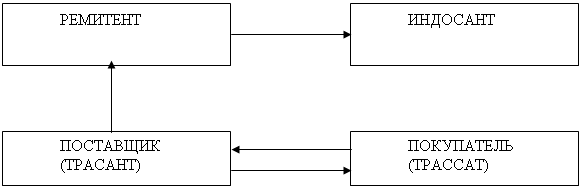

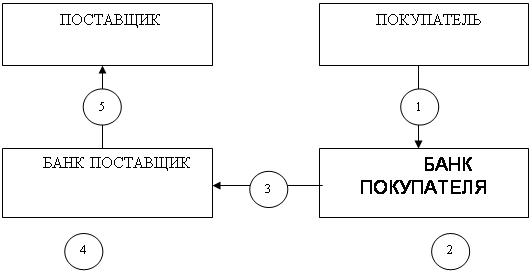

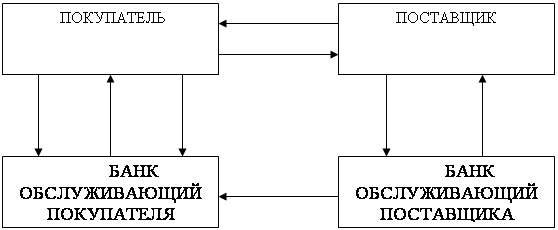

Учёт реализации продукции (работ, услуг)

Учёт реализации продукции (работ, услуг)

Учёт налогов, относимых на реализацию продукции (работ, услуг)

Оценка организации учёта реализованной продукции (работ, услуг), расчётов с покупателями и заказчиками и предложения по её совершенствованию

Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с

Навигация

Выявление фактического объёма выпущенной продукции

Учёт реализации продукции (работ, услуг), расчётов с покупателями и заказчиками

113560

знаков

8

таблиц

0

изображений

1. Выявление фактического объёма выпущенной продукции.

2. Выявление фактической производственной себестоимости продукции.

Производственные процессы присутствуют на каждом производственном предприятии.

Согласно государственному стандарту СТБ 1210-2000 «Общественное питание. Кулинарная продукция, реализуемая населению», введённым в действие с 01.07.2000 года, нормативно-технологическими документами в общественном питании являются сборники рецептур блюд, кулинарных, мучных кондитерских и булочных изделий, технологические карты и технологические инструкции, содержащие показатели качества продукции.

В настоящее время предприятия общественного питания всех форм собственности, в том числе и Общество с ограниченной ответственностью «БАССинвест», используют в своей работе Сборник рецептур блюд и кулинарных изделий, утверждённый приказом Минторга Республики Беларусь от 09.11.1995 года № 70, а также Сборник рецептур белорусских блюд и Сборник мучных, кондитерских и булочных изделий, утверждённые приказом Минторга Республики Беларусь от 11.09.1996 года № 94.

На предприятиях общественного питания, осуществляющих торгово-производственную деятельность, также разрешается применение Сборника рецептур блюд диетического питания для предприятий общественного питания (Разработанного Украинским НИИ общественного питания) и раздела «Национальные блюда союзных республик».

Нормы вложения продуктов в рецептурах действующих сборников рассчитаны на стандартное сырьё определённых кондиций. При использовании стандартного сырья других кондиций норма его вложения определяется по соответствующим таблицам, приведённым в приложении к Сборнику рецептур 1996 года. Сборник рецептур 1996 года содержит требования, которые носят как обязательный, так и рекомендательный характер.

Обязательными требованиями являются:

1 соблюдение технологии приготовления пищи;

2 последовательность технологических процессов;

3 температурный режим;

4 взаимозаменяемость продуктов;

5 кулинарное назначение мясных полуфабрикатов;

6 наличие расчётов по определению массы брутто, нетто сырья и продуктов и выхода полуфабрикатов и готовой продукции, размеров потерь при кулинарной тепловой обработке блюд и мучных изделий.

Рекомендательный характер носят требования по:

1 нарезке продуктов;

2 отпуску и оформлению блюд;

3 нормы отпуска блюд и изделий и их наименование.

Производитель продукции вправе самостоятельно решать вопросы выбора варианта рецептуры, замены отсутствующего сырья и продуктов, подбора гарниров и соусов с учётом их сочетаемости с основным продуктом.

Согласно требования СТБ 1210-2000 кулинарная продукция должна соответствовать требования государственных стандартов на конкретный вид продукции и изготавливаться по технологическим картам, технологическим инструкциям с соблюдением санитарных норм и правил для объектов общественного питания.

Технологическая карта – это нормативно технологический документ, включающий рецептуру, описание технологии приготовления, характеристику блюда или изделия по органолептическим (внешний вид, цвет, вкус, запах, консистенция), для мучных кондитерских и булочных изделий их физико-химические показатели (влажность, пористость, кислотность и другие), пищевую ценность продукции.

Технологические карты на блюда из действующих сборников подписываются разработчиком и не требуют дополнительного утверждения.

Организации общественного питания, осуществляющие торгово-производственную деятельность, имеют право сами разрабатывать и утверждать новые и фирменные блюда, мучные кондитерские и булочные изделия в соответствии с утверждённым порядком.

К новой и фирменной кулинарной продукции, мучным кондитерским и кулинарным изделиям относится кулинарная продукция, мучные кондитерские и булочные изделия, отличающиеся от имеющихся в действующих сборниках, обладающие новизной технологии изготовления, оригинальностью оформления, удачным вкусовым сочетанием продуктов. Их разработка производится с учётом требований Сборника рецептур 1996 года путём контрольных проработок комиссией предприятия не менее 3-х человек. В ходе проработок проверяются нормы отходов и потерь сырья и продуктов при кулинарной обработке, а при отсутствии этих норм в Сборнике рецептур 1996 года они определяются с учётом рациональности закладки продуктов. Все эти условия, правила и требования выполняются на предприятии общественного питании «БАССинвест».

Контрольное приготовление новых блюд на предприятии проводилось не менее 3-х раз количеством не менее 10 порций, а кулинарных изделий – не менее 3-х раз количеством по 3 килограмма, мучных кондитерских и булочных изделий – не менее 5-ти раз выходом одной партии не менее 10 килограмм или 100 единиц штучных изделий. Аналогично составляются технологические карты на фирменные блюда и мучные кондитерские изделия, которые утверждаются приказом руководителя предприятия с указанием даты их введения.

Следует отметить, что в течение 2-х месяцев до утверждения новых, фирменных блюд и изделий, предприятие общественного питание «БАССинвест» изготавливало и реализовывало эти изделия для изучения потребительского спроса. После утверждения новых блюд и кондитерских изделий приказом руководителя предприятия при приёме заявок на поставку кондитерских изделий, заведующий складом готовой продукции предлагает покупателям не только старые, но и новые изделия.

Приняв заявку от покупателей, заведующий складом готовой продукции подаёт сводную заявку бригадиру в кондитерский цех и бухгалтеру по производству для формирования наряд – заказа, на основании которого заведующий складом сырья выдаёт необходимое количество сырья на производство кондитерских изделий, которое указано в сводной заявке. Кондитерский цех, во главе с бригадиром начинают изготовление кондитерских изделий. Предприятие при производстве кондитерских изделий использует только итальянское и немецкое оборудование и инвентарь цеха.

Получив необходимое сырьё, начинается заготовка теста для бисквита. Здесь используется машина для взбивания теста, которая имеет три скорости, что позволяет получать тесно необходимой консистенции. Готовое тесто разливают в различные формы: круг, ромб, цветок, капля и квадрат. Готовые заполненные формы помещаются в четырёхсекционную печь. Она удобна тем, что в каждой секции отдельно можно установить разный температурный режим, необходимый для выпечки разных бисквитов. Для получения бисквитных коржей кондитера используют вторую печь на 10-20 противней. Расстояние между противнями зависит от толщины готового бисквита.

Параллельно выпеканию бисквита производится взбивание крема для тортов и пирожных на машине для взбивания крема, которая имеет пять уровней скорости взбивания для получения крема разной густоты.

Готовый бисквит из форм разрезается вдоль на две части и промазывается кремом внутри и сверху. Затем его передают в оформительный цех, где завершается выпуск изделия. Кондитер - оформитель украшает полуфабрикат изделиями из шоколада, свежих фруктов и ягод. Для разогрева шоколада используют специальную машину итальянского производства (температорная машина), которая позволяет разогреть шоколад, не доводя его до кипения.

Готовые кондитерские изделия поступают на склад готовой продукции согласно товарной накладной, выписанной бухгалтером по производству.

Похожие работы

... порядок документального оформления и отражения сделок в системе бухгалтерского учета. Одним из наиболее существенных моментов в договорах купли-продажи является условие о переходе права собственности на продукцию (работы, услуги), переданную организацией покупателю. Другими словами, момент отчуждения имущества обязательно предусматривается в договоре между сторонами сделки (статьи 458, 459 ГК РФ ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 80 «Прибыли и убытки» (на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а расчетов плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев