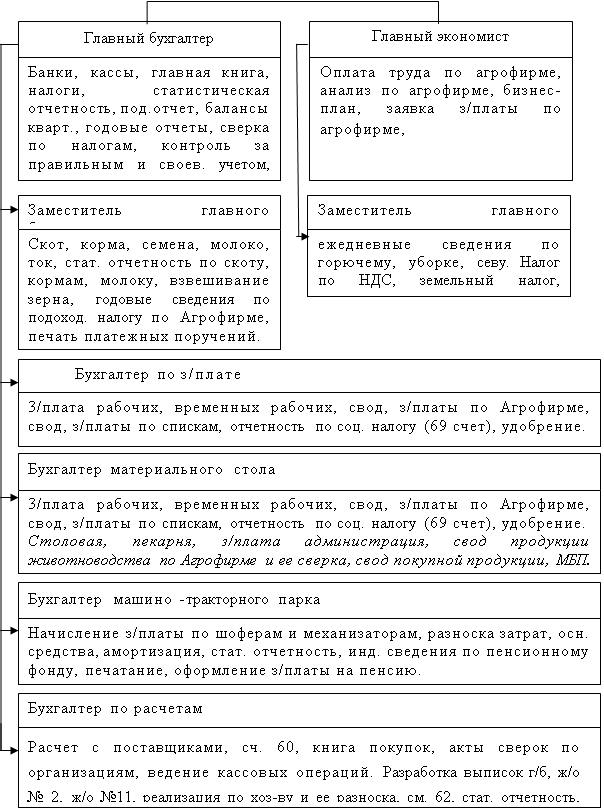

Направления хозяйственной деятельности, производственная структура и структура управления

Выявление фактического объёма выпущенной продукции

Основные технико-экономические показатели

Реализованная продукция (работы, услуги) и её роль в хозяйственном обороте предприятия

Учёт реализации продукции (работ, услуг)

Учёт реализации продукции (работ, услуг)

Учёт налогов, относимых на реализацию продукции (работ, услуг)

Оценка организации учёта реализованной продукции (работ, услуг), расчётов с покупателями и заказчиками и предложения по её совершенствованию

Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с

Навигация

Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с

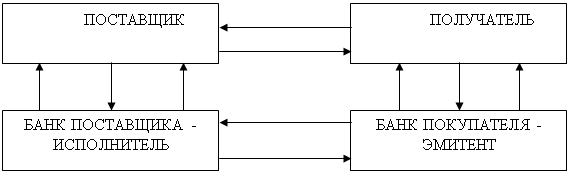

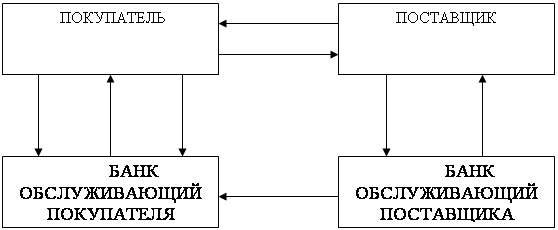

Учёт реализации продукции (работ, услуг), расчётов с покупателями и заказчиками

113560

знаков

8

таблиц

0

изображений

10. Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с.

11. Филиппенко Л.Н. Бухгалтерский учёт в условиях нового Типового плана счетов в 3-х частях.- Мн.: 2004.

ПРИЛОЖЕНИЕ 2

Товарно-транспортная накладная (форма ТТН-1)

ПРИЛОЖЕНИЕ 3

Товарная накладная (форма ТН-2)

ПРИЛОЖЕНИЕ 4

![]()

![]()

![]()

![]()

![]()

![]()

|

|

| ||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

|

| ||||

| |||||

| |||||

| |||||

ПРИЛОЖЕНИЕ 5

Товарный отчёт по складу готовой продукции предприятия общественного питания «БАССинвест»

ПРИЛОЖЕНИЕ 6

Платёжное поручение

ПРИЛОЖЕНИЕ 7

Платёжное требование

Похожие работы

... порядок документального оформления и отражения сделок в системе бухгалтерского учета. Одним из наиболее существенных моментов в договорах купли-продажи является условие о переходе права собственности на продукцию (работы, услуги), переданную организацией покупателю. Другими словами, момент отчуждения имущества обязательно предусматривается в договоре между сторонами сделки (статьи 458, 459 ГК РФ ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 80 «Прибыли и убытки» (на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а расчетов плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев