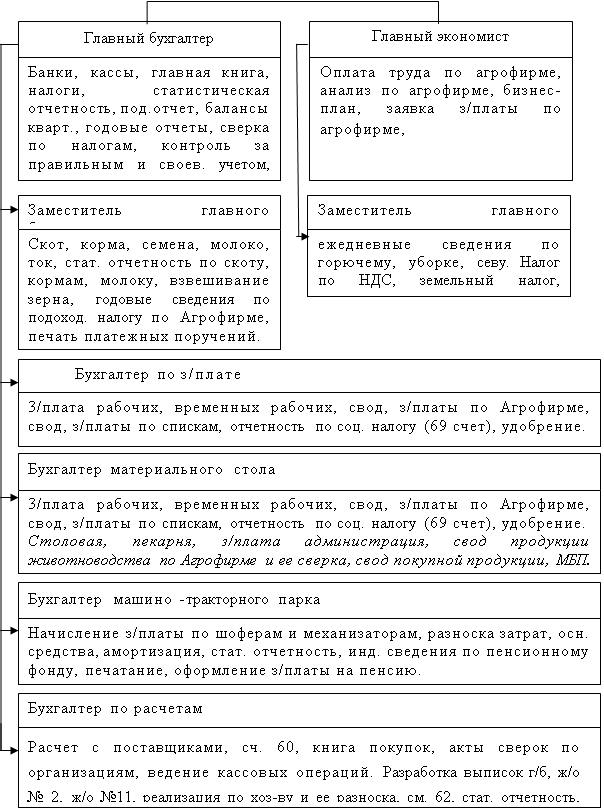

Направления хозяйственной деятельности, производственная структура и структура управления

Выявление фактического объёма выпущенной продукции

Основные технико-экономические показатели

Реализованная продукция (работы, услуги) и её роль в хозяйственном обороте предприятия

Учёт реализации продукции (работ, услуг)

Учёт реализации продукции (работ, услуг)

Учёт налогов, относимых на реализацию продукции (работ, услуг)

Оценка организации учёта реализованной продукции (работ, услуг), расчётов с покупателями и заказчиками и предложения по её совершенствованию

Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с

Навигация

Реализованная продукция (работы, услуги) и её роль в хозяйственном обороте предприятия

Учёт реализации продукции (работ, услуг), расчётов с покупателями и заказчиками

113560

знаков

8

таблиц

0

изображений

2 Реализованная продукция (работы, услуги) и её роль в хозяйственном обороте предприятия

2.1 Значение реализованной продукции (работ, услуг) в формировании конечных финансовых результатов и основные методы её оценки, задачи учёта реализованной продукции

Продукция предприятий оптовой и розничной торговли, а также предприятий общественного питания, подразделяется на: отгруженную продукцию и реализованную продукцию.

Под отгруженной (отпущенной) продукцией, понимают продукцию, оформленную соответствующими документами (накладными, приёмо-сдаточными актами) по отгрузке готовых изделий, а также передаче продукции для реализации.

Реализованная продукция - денежное выражение объема продукции, проданной предприятием за определенный период, и оплаченной покупателем.

В настоящее время важное значение приобретает реализация продукции по договорам поставкам как важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности предприятия. В разовых договорах поставки указываются наименование, количество, ассортимент и качество поставляемой продукции, цена, порядок расчётов, срок действия договоров и некоторые другие данные. Эти договора служат средством контроля за соблюдением условий, сроков, качество поставок и своевременностью расчётов с покупателями.

Однако существуют договора поставок, в которых не указываются количество, ассортимент, цена реализованной продукции. В этом случае к договорам поставок существуют приложения (протоколы согласования цен), в которых указываются все эти данные, в том числе и процент скидки. По этой схеме производит реализацию предприятие общественного питания «БАССинвест».

Все документы по отгруженной готовой продукции, передаются в бухгалтерию, где выписываются платёжные документы на имя покупателя. В частности, здесь оформляются счёта-фактуры и платёжные требования.

В зависимости от принятого порядка в объём реализации может включаться отгруженная и отпущенная продукция по мере предъявления покупателям (заказчикам) платёжных документов к оплате или после поступления выручки на счета денежных средств поставщика.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими по оплате труда, поставщиками и возмещать производственные затраты. Не выполнение плана реализации вызывает замедление оборачиваемости средств в обороте, возникновение штрафных санкций за невыполнение договорных обязательств перед покупателями, задерживает платежи поставщикам, ухудшает финансовое положение предприятия. В свою очередь недопоставка продукции вызывает сбои в работе предприятия её получателей. Поэтому в ряде случаев объём реализации продукции с учётом выполнения договорных поставок является одним из показателей премирования работников соответствующих служб предприятия.

Кроме того, от объёма реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности.

Поэтому в системе организации бухгалтерского учёта на предприятиях особое место занимает учёт готовой продукции, её отгрузки и реализации, в задачи которого входят:

Ø Постоянный контроль за выпуском готовой продукции по объёму, ассортименту и качеству;

Ø Своевременное и правильное документальное оформление сдачи продукции из производства на склад и отгрузки её покупателям, заказчикам;

Ø Полный и достоверный учёт готовой продукции на складе, систематический контроль за её сохранностью и состоянием запасов;

Ø Своевременный и правильный учёт отгруженной и реализованной продукции, чёткая организация расчётов с покупателями;

Ø Контроль за выполнением плана по отгрузки и реализации продукции, произведенных работ и оказанных услуг в соответствии с заключёнными договорами;

Ø Учёт и контроль соблюдения сметы коммерческих и других расходов, связанных с отгрузкой и реализацией продукции;

Ø Правильность расчётов полной себестоимости реализованной продукции и выявление финансовых результатов от её реализации.

Для успешного выполнения этих задач необходимо ритмичная работа предприятия, правильная организация складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.

Важное значение для правильной организации учёта движения готовой продукции имеет разработка её номенклатуры, то есть перечня наименования видов изделий, вырабатываемых данным предприятием. За основу его составления берётся классификация готовых изделий по определённым признакам, позволяющим отличать одно изделия от другого (модель, артикул, сорт). Номенклатурные номера строятся по-разному исходя из конкретных условий производства.

Номенклатура продукции необходима для контроля за выполнение графика выпуска изделий в ассортиментном разрезе, графика договорных поставок, составления сводок и отчётов.

Готовая продукция входит в состав оборотных средств предприятия и отражаться в балансе по фактической производственной себестоимости.

Плановые, отпускные и розничные цены называются учётными. Фактическую себестоимость реализованной продукции можно определить только по окончании отчётного периода (месяца) в течение отчётного периода (месяца) постоянно происходит движение продукции (выпуск, отгрузка, реализация), поэтому для текущего учёта необходимо условная оценка продукции.

В текущем учёте оценка реализованной продукции может производиться по плановой себестоимости, отпускным ценам, фактической себестоимости или розничным ценам. Рассчитывают также показатель рентабельности продукции.

Рентабельность продукции - отношение прибыли от реализации продукции к себестоимости (полным издержкам) ее производства и обращения.

2.2 Нормативно-законодательные документы, регулирующие совершение операций по реализации продукции (работ, услуг)

К нормативно-законодательным документам, регулирующим совершение операций по реализации продукции (работ, услуг) предприятия общественного питания «БАССинвест» относятся:

1 Закон республики Беларусь «О бухгалтерском учёте и отчётности»;

2 Инструкция по применению Нового плана счетов бухгалтерского учёта;

3 Постановление Совета Министров Республики Беларусь «Об утверждении правил осуществления розничной торговли отдельными видами товаров и общественного питания»;

4 Постановление Министерства финансов Республики Беларусь «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению»;

5 Постановление Министерства торговли Республики Беларусь «Об утверждении инструкции о порядке продажи товаров из розничной торговой сети юридическим лицам и индивидуальным предпринимателям».

Первый нормативно-законодательный документ Закон Республики Беларусь «О бухгалтерском учёте и отчётности» определяет правовые и методологические основы организации и ведения бухгалтерского учёта, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчётности, регулирует взаимоотношения по вопросам бухгалтерского учёта и отчётности в Республике Беларусь. Закон имеет 18 статей:

- первая «Сфера действия настоящего закона»;

- вторая «Основные понятия, применяемые в настоящем Законе»;

- третья «Законодательство Республики Беларусь о бухгалтерском учёте и отчётности»;

- четвёртая «Основные задачи бухгалтерского учёта и отчётности»;

- пятая «Государственное регулирование бухгалтерского учёта и отчётности»;

- шестая «Организация бухгалтерского учёта. Учётная политика организации»;

- седьмая «Главный бухгалтер, его права и обязанности»;

- восьмая «Основные требования к ведению бухгалтерского учёта»;

- девятая «Первичные учётные документы»;

- десятая «Регистры бухгалтерского учёта»;

- одиннадцатая «Оценка имущества и обязательств»;

- двенадцатая «Инвентаризация имущества и обязательств»;

- тринадцатая «Состав бухгалтерской отчётности»;

- четырнадцатая «Представление бухгалтерской отчётности»;

- пятнадцатая «Публикация бухгалтерской отчётности»;

- шестнадцатая «Хранение документов бухгалтерского учёта и отчётности»;

- семнадцатая «Ответственность за нарушение законодательства Республики Беларусь о бухгалтерском учёте и отчётности»;

- восемнадцатая «Международные договоры».

Второй нормативно-законодательный документ Инструкция по применению Нового плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций.

План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В нём приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Субсчета, предусмотренные в Плане счетов бухгалтерского учёта, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчётности. Организация может уточнять содержание приведённых в Плане счетов бухгалтерского учёта субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учёта устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учёта (основных средств, материально-производственных запасов и так далее).

В инструкции после характеристики каждого синтетического счёта дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить её, соблюдая единые подходы, установленные настоящей Инструкцией.

Третий нормативно-законодательный документ Постановление Совета Министров Республики Беларусь «Об утверждении правил осуществления розничной торговли отдельными видами товаров и общественного питания» содержит правила розничной торговли отдельными видами товаров и общественного питания описанных в 9-ти главах:

1 Общие положения (40 общих положений);

2 Особенности осуществления общественного питания;

3 Особенности осуществления розничной торговли продовольственными товарами;

4 Особенности осуществления розничной торговли тканями, текстильными, швейными, трикотажными, меховыми товарами и обувью;

5 Особенности осуществления розничной торговли технически сложными товарами бытового назначения;

6 Особенности осуществления розничной торговли парфюмерно-косметическими товарами;

7 Особенности осуществления розничной торговли мебелью;

8 Особенности осуществления розничной торговли экземплярами аудиовизуальных произведений, компьютерных программ и фонограмм;

9 Контроль за соблюдением настоящих правил, который осуществляется уполномоченными государственными органами в пределах их компетенции.

Четвёртый нормативно-законодательный документ Постановление Министерства финансов Республики Беларусь «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению» содержит формы утверждённых бланков товарно-транспортной накладной формы ТТН-1 (Приложение 2) и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 (Приложение 3), а также инструкции по их заполнению.

В инструкциях расписывается правильность заполнения всех граф бланков, что является главным требованием.

Пятый нормативно-законодательный документ Постановление Министерства торговли Республики Беларусь «Об утверждении инструкции о порядке продажи товаров из розничной торговой сети юридическим лицам и индивидуальным предпринимателям» содержит 11 правил о порядке продажи товаров из розничной торговой сети юридическим лицам и индивидуальным предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям»

Похожие работы

... порядок документального оформления и отражения сделок в системе бухгалтерского учета. Одним из наиболее существенных моментов в договорах купли-продажи является условие о переходе права собственности на продукцию (работы, услуги), переданную организацией покупателю. Другими словами, момент отчуждения имущества обязательно предусматривается в договоре между сторонами сделки (статьи 458, 459 ГК РФ ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 80 «Прибыли и убытки» (на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а расчетов плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев