ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

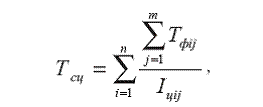

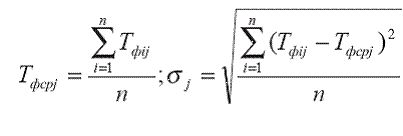

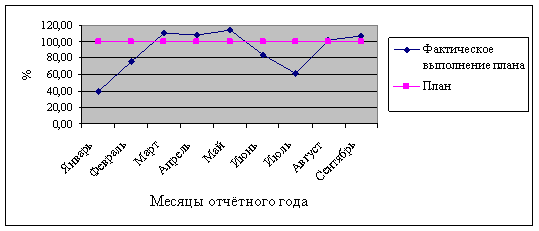

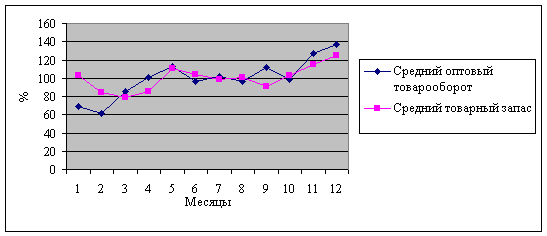

Анализ ритмичности и равномерности развития товарооборота

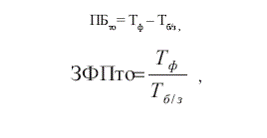

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

Учёт реализации товаров и анализ товарооборота торговой организации

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО "БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ"

Кафедра бухгалтерского учёта,

анализа и аудита в торговле

ДИПЛОМНАЯ РАБОТА

на тему: Учёт реализации товаров и анализ товарооборота торговой организации

Студент-дипломник В.И.Байкова

УЭФ, 4 курс, УТ-С

Руководитель Н.А.Лесневская

канд. экон. наук,

доцент

МИНСК 2006

СОДЕРЖАНИЕ

Реферат…………………………………………………………………………….3

Введение…………………………………………………………………………...5

1. Товарооборот – один из важнейших показателей в торговле

1.1. Значение, состав, закономерности и основные направления развития товарооборота………………………………………………………………………..8

1.2. Нормативно-правовое регулирование учёта и отчётности реализации…13

2. Учёт реализации товаров торговой организации

2.1. Краткая характеристика деятельности организации, на материалах которой выполнено исследование………………………………………………...16

2.2. Документальное оформление реализации товаров в оптовой и розничной торговле……………………………………………………………………………..21

2.3. Методика и организация учёта реализации торговой организации……..27

3. Анализ товарооборота торговой организации

3.1. Анализ состава, структуры, выполнения плана и динамики товарооборота……………………………………………………………………34

3.2. Анализ равномерности и ритмичности товарооборота…………………..38

3.3. Анализ влияния основных факторов на изменение товарооборота……..41

3.4. Оптимизация цен в оптовой торговле и прогнозный анализ оптового товарооборота………………………………………………………………………56

3.5. Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов………………………………………………..63

3.6. Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров………………………….66

Заключение……………………………………………………………….…………71Список использованной литературы……………………………………………...77

Приложения…………………………………………………………………………80ВВЕДЕНИЕ

Торговля - это область хозяйства, обслуживающая обращение товаров. Экономическое содержание данного вида деятельности заключается в доведении продукта, созданного в материальной сфере производства, до его потребителя. Основной задачей торговли является удовлетворение спроса потребителя, то есть предоставление последнему товара определённого свойства и качества в определённом месте, в определённое время и за определённую плату.

Торговля – одна из главных отраслей национальной экономики любого государства, в частности, и Республики Беларусь. Показатель товарооборота, характеризующий объём продаж (в том числе в оптовой и розничной торговле), является важнейшим показателем хозяйственной деятельности торговых организаций. Оптовый товарооборот характеризует объём товарной массы, реализованной одними организациями другим с целью последующей продажи или переработки. Розничный товарооборот выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в сферу потребления путём их обмена на денежные доходы. В любом случае это показатель, характеризующий масштабы деятельности любой организации, занимающейся торговлей товарами и услугами.

Товарооборот отражает состояние национальной экономики, эффективность производства и управления процессом товародвижения, степень развитости рынка и его конъюнктуру. Он является основой для определения потребности во всех видах ресурсов (материальных, трудовых, финансовых) и вместе с тем занимает соподчинённое положение по отношению к прибыли.

Максимизация прибыли – основная цель деятельности любой торговой организации. Её достижение невозможно без определения оптимального объёма товарооборота, обеспечивающего достижение наибольшей прибыли. Для торговых организаций необходимо достичь такого объёма реализации, который может обеспечить максимально возможную прибыль при условии качественного обслуживания покупателей.

От объёма реализации товаров (работ, услуг) (товарооборота) зависят многие показатели эффективности работы организаций торговли (чем выше товарооборот, тем, как правило, ниже издержки обращения, выше рентабельность, устойчивее финансовое положение организации), поэтому учёт и анализ процесса реализации занимают важное место в системе управления субъектом хозяйствования. Правильно организованный учёт реализации имеет огромное значение как для самой торговой организации в части определения результатов от её хозяйственной деятельности, так и для государства в целом, получающего налоги от реализации товаров, которые уплачивают субъекты хозяйствования. Налаженная же система анализа товарооборота позволяет выявлять резервы увеличения его объёма и принимать обоснованные управленческие решения по повышению эффективности работы организаций.

Таким образом, товарооборот признаётся одним из основных показателей социально-экономического развития страны и рассматривается на макроуровне в числе важнейших целевых ориентиров, поступательная динамика которых характеризует стабилизацию экономической ситуации на рынке, способность экономики к устойчивому развитию, поэтому учёт процесса реализации и анализ товарооборота должны являться неотъемлемой и обязательной частью деятельности всех торговых организаций.

Целью данной дипломной работы является комплексное изучение методик бухгалтерского учета реализации товаров, оценка и комплексный анализ товарооборота торговой организации на примере частного унитарного предприятия Белкоопсоюза «Белкоопоптторг», а также разработка рекомендаций, направленных на увеличение и оптимизацию структуры объёмов продаж.

Для решения этой цели поставлены следующие задачи:

- изучить теоретические основы, значение, состав и основные направления развития товарооборота на современном этапе;

- изучить нормативно-правовые акты, регулирующие учёт реализации;

- изучить и охарактеризовать основные направления и результаты деятельности рассматриваемой организации;

- изучить и проанализировать состояние учёта и документального оформления реализации товаров;

- проанализировать состав, структуру, динамику, равномерность и ритмичность развития товарооборота;

- проанализировать влияние факторов на изменение товарооборота;

- провести управленческий анализ в части оптимизационного ценообразования и прогнозный анализ оптового товарооборота;

- выработать рекомендации по совершенствованию учёта реализации товаров и повышению эффективности деятельности организации.

Для достижения поставленных задач автором были использованы различные литературные источники как белорусских, так и российских авторов. В книгах Кожарского В.В., Пономаренко П.Г., Завилейского Г.Г. и др. подробно рассмотрены понятие товарооборота, учёт оптовой и розничной реализации, детально описано документальное оформление реализации товаров. Такие авторы, как Баканов М.И., Кравченко Л.И., Чернов В.А. и др. проводят глубокий анализ товарооборота в общем и по его составу и структуре, анализ равномерности развития товарооборота; факторный анализ реализации.

Кроме того, были использованы труды российских экономистов (Вахрушина М.А., Бороненкова С.А. и др.) по управленческому анализу, раскрывающие методы оптимального формирования цен и обоснование необходимого объёма продаж при помощи маржинального анализа.

Была использована периодическая литература, в которой были изложены некоторые актуальные аспекты учёта реализации и анализа товарооборота, а также нормативно-правовые акты, регулирующие эту сферу.

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев