ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

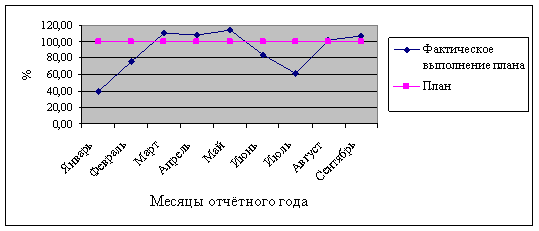

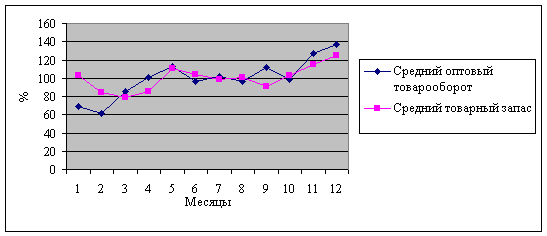

Анализ ритмичности и равномерности развития товарооборота

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

Документальное оформление реализации товаров в оптовой и розничной торговле

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

2.2. Документальное оформление реализации товаров в оптовой и розничной торговле

Реализацию товаров покупателям с оптовых складов производят на основании заключённых с ними договоров (приложение Д) по предварительно представленным заказам и заявкам.

Документальное оформление отпуска товаров с оптовых складов при их доставке покупателям автотранспортом.

ЧУП «Белкоопоптторг», как правило, отгружает товары на розничные торговые организации автомобильным транспортом. Заявки-заказы покупателей на завоз товаров документально в данной организации не оформляются и соответственно нигде не регистрируются.

При отборе товаров заведующий складом ЧУП «Белкоопоптторг» оформляет и вкладывает в каждое тарное место упаковочный ярлык или спецификацию. В них за подписью материально ответственного лица указывают все сведения о товарах и таре. Каждое тарное место пломбируют и маркируют. В случае установления покупателем расхождений при приёмке товаров по количеству и качеству он может установить виновных лиц, допустивших недостачу или пересортицу товаров при их упаковке и отправке.

На фактически отпущенные со склада товары и тару оператор ПЭВМ выписывает товарно-транспортную накладную формы № ТТН-1 (приложение Е, Ж) в четырёх экземплярах [7, с.40-41]. Второй экземпляр остаётся у грузоотправителя и предназначается для списания товарно-материальных ценностей. Первый, третий и четвёртый экземпляры, заверенные подписями (штампами) грузоотправителя, вручаются водителю. Первый экземпляр сдаётся водителем (экспедитором) грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза. Третий и четвёртый экземпляры сдаются перевозчику.

Обработка товарно-транспортных накладных в ЧУП «Белкоопоптторг» производится автоматизированным способом на ПЭВМ [10, с.11-12]. Компьютерная программа автоматизации учёта БФТ, используемая в ЧУП «Белкоопоптторг», позволяет оперативно вносить данные о реализации: оператор выписывает товарно-транспортную накладную автоматизированным способом, и автоматически отражается сумма реализуемых товаров и соответственная сумма задолженности покупателя, то есть выручка от реализации. Таким образом, оперативно полученная информация о реализации может быть применена для принятия соответствующих управленческих решений (необходимость осуществления новых дополнительных закупок товаров, принятия мер для стимулирования продаж неходовых товаров и т.п.).

В товарных и товарно-транспортных накладных операторы ПЭВМ ЧУП «Белкоопоптторг» указывают все необходимые реквизиты. Стеклопосуду указывают отдельной строкой, так как оптовая надбавка с неё не взимается. Однако недостатком является то, что ЧУП «Белкоопоптторг» систематически нарушает порядок заполнения товарно-транспортных накладных: на накладных нет подписи водителя, удостоверяющей прием грузов к перевозке от грузоотправителя, как того требует законодательство.

В товарно-транспортной накладной бухгалтер ЧУП «Белкоопоптторг» своей подписью подтверждает правильность таксировки и подсчёта итогов, руководитель организации даёт разрешение на отпуск товаров и тары, а заведующий складом подтверждает их отпуск. Журнал передачи товаров со склада в экспедицию в ЧУП «Белкоопоптторг» не ведётся [5, с.70-71].

Далее на основании товарно-транспортной накладной в бухгалтерии ЧУП «Белкоопоптторг» выписывается платёжное требование (приложение И), в котором указывается её номер и стоимость отпущенного товара. Желательно, чтобы для получения оперативных сведений об отгрузке товаров, контроля своевременности и точности расчётов с покупателями платёжные требования регистрировались в специальном журнале (в рассматриваемой организации такой журнал не составляется) [10, с.12-13].

Важным вопросом является определение продажных цен. ЧУП «Белкоопоптторг» реализует товары по ценам, согласованным с покупателями и включающим оптовую надбавку в размерах, не превышающих установленные предельные уровни. На некоторые товары покупателям предоставляются скидки со сформированной отпускной цены [14, с.62-63].

Отпускные цены фиксируются в протоколе согласования (приложение К), который подписывается руководителями организаций - продавца и покупателя.

Для усиления контроля сохранности товаров на складах, выполнения плана товарооборота и финансовых результатов в ЧУП «Белкоопоптторг» организована отчётность материально-ответственных лиц.

В ЧУП «Белкоопоптторг» товарный отчёт (приложение Л), отражающий поступление товаров от поставщиков, внутреннее перемещение, отгрузку товаров в разрезе покупателей (указывается номер и дата договора, наименование покупателя), стоимость, а также номера корреспондирующих счетов со счётом 41/1 «Товары и тара на оптовых складах», составляется заведующим каждым складом в двух экземплярах согласно графику документооборота по мере накопления документов в автоматизированном виде. Затем (по окончании месяца) составляется журнал (проводок) по складам за месяц (приложение М). На основании данных из него по окончании месяца получают сводные мемориальные ордера № 12, 13, 13а «Товары и тара на складах» по оптовой торговле за месяц в целом по организации (приложение Н), в которых видна сумма выручки от реализации ЧУП «Белкоопоптторг».

В конце месяца бухгалтер ЧУП «Белкоопоптторг» по всем направлениям деятельности составляет расчёты реализованной торговой надбавки (приложение П), издержек на реализованный товар (приложение Р) и НДС на реализованный товар (приложение С). Эти суммы обобщаются в мемориальном ордере № 40 «Расчёты реализованного наложения и издержек обращения на остаток товаров» (приложение Т).

По истечении месяца товарные отчёты вместе с приложенными к ним документами и расчётами подшиваются в книги. Второй экземпляр товарного отчёта остаётся у материально ответственного лица. Бухгалтерией ЧУП «Белкоопоптторг» в конце месяца, кроме того, составляется справка по оптовому товарообороту (приложение У), которая также подшивается в книгу вместе с товарными отчётами.

В целях обеспечения контроля наличия и движения товаров, а также для предотвращения фактов злоупотребления со стороны материально ответственных лиц ЧУП «Белкоопоптторг» организует количественно-суммовой учёт товарно-материальных ценностей в местах хранения [6, с.13-14].

Документальное оформление реализации товаров самовывозом.

Представитель покупателя принимает товары непосредственно со склада оптовой организации. На отобранные товары в установленном порядке оператор ЭВМ ЧУП «Белкоопоптторг» выписывает товарно-транспортную накладную. Представитель покупателя предъявляет удостоверение личности (паспорт) и передаёт заведующему складом доверенность (приложение Ф) на получение товарно-материальных ценностей. Однако зачастую отгрузка производится по доверенностям, в которых не указывается перечень товаров, подлежащих получению, что является нарушением инструктивных документов, регламентирующих порядок заполнения доверенностей.

Приёмку товаров представитель покупателя производит по количеству и качеству, о чём расписывается во всех экземплярах товарных документов.

На основании товарно-транспортных накладных бухгалтерия ЧУП «Белкоопоптторг» выписывает платёжное требование (приложение И) и вместе товарными документами направляет их покупателю [7, с.42].

Документальное оформление реализации товаров, принятых на комиссию. При реализации комиссионером (ЧУП «Белкоопоптторг») товаров, переданных ему комитентами, продажа осуществляется по утверждённым отпускным ценам предприятий-изготовителей без права взимания оптовой надбавки. За исполнение поручения комитент выплачивает комиссионеру комиссионное вознаграждение, определённое в договоре.

По исполнении поручения ЧУП «Белкоопоптторг» обязано представить комитенту отчёт (акт выполненных работ) (приложение Х) и передать ему всё полученное по договору комиссии, то есть отчёт комиссионера является первичным документом, подтверждающим факт исполнения комиссионером поручения по договору комиссии [3, с. 47].

В конце месяца данные о реализации товаров, принятых на комиссию, систематизируются в мемориальном ордере № 39 «Разработочная ведомость по актам комиссионного вознаграждения» (приложение Ц). Суммы, полученные в качестве комиссионного вознаграждения, отражаются в Главной книге.

Документальное оформление реализации товаров в розничной торговле.

Продажа товаров за наличный расчёт в ЧУП «Белкоопоптторг» производится с использованием кассовых суммирующих аппаратов. При закрытии магазина заведующий магазином в присутствии кассира снимает показания денежных суммирующих счётчиков (получает распечатку), которые записываются в книгу кассира-операциониста. Контрольная лента позволяет увидеть сумму выручки за день, которую также записывают в эту книгу.

Выручка ежедневно сдаётся в главную кассу ЧУП «Белкоопоптторг», и она показывается в приходной части отчёта кассира главной кассы на основании приходных кассовых ордеров (приложение Ш) [6,с.113]. Сумма реализованных товаров отражается в расходной части товарно-денежного отчёта (приложение Щ) на основании квитанций к приходным кассовым ордерам. Эти суммы должны быть тождественны. Сдача выручки из главной кассы в банк оформляется расходным кассовым ордером (приложение Э).

Серьёзным нарушением требований нормативных документов со стороны ЧУП «Белкоопоптторг» является тот факт, что приходные кассовые ордера регулярно не подписываются главным бухгалтером, а расходные, кроме того, не подписываются директором.

Товарно-денежный отчёт по розничной торговле сдаётся в бухгалтерию раз в неделю. По истечении отчётного месяца, как и в опте, составляется журнал проводок и все данные обобщаются в мемориальных ордерах 14, 15, 15а «Товары и тара в предприятиях розничной торговли» (приложение Ю).

Так как оперативных данных о реализации товаров в рознице, как по оптовой торговле, получить нельзя и они зачастую заносятся в компьютерную программу с запозданием, то и исключается возможность принятия оперативных управленческих решений, построенных на достоверной и качественной информации об объёмах розничной реализации.

Таким образом, в целом реализация товаров в ЧУП «Белкоопоптторг» оформляется должным образом, однако имеются некоторые упущения: не составляются некоторые документы (заявки-заказы организаций-покупателей товаров, журнал регистрации заказов покупателей – для последующего контроля за их исполнением, журнал передачи товаров со склада в экспедицию – для контроля за своевременностью доставки грузов покупателям и возвратом окончательно оформленных документов); систематически нарушается порядок заполнения товарно-транспортных накладных: нет подписи водителя, удостоверяющей прием грузов к перевозке от грузоотправителя, как того требует законодательство; регулярно отгрузка товаров производится по доверенностям, в которых не указывается перечень товаров, подлежащих получению, что является нарушением инструктивных документов, регламентирующих порядок заполнения доверенностей; серьёзным нарушением требований нормативных документов со стороны ЧУП «Белкоопоптторг» является то, что приходные и расходные кассовые ордера не всегда подписываются главным бухгалтером, а расходные периодически не имеют подписи директора организации. Все недочёты требуют исправления и надлежащего контроля в последующем со стороны администрации исследуемого субъекта хозяйствования.

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев