ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Нормативно-правовое регулирование учёта и отчётности реализации товаров (работ, услуг)

УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ ТОРГОВОЙ ОРГАНИЗАЦИИ

Документальное оформление реализации товаров в оптовой и розничной торговле

Методика и организация учёта реализации товаров

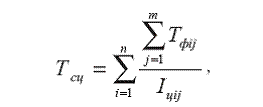

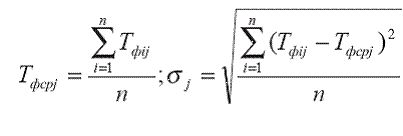

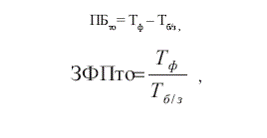

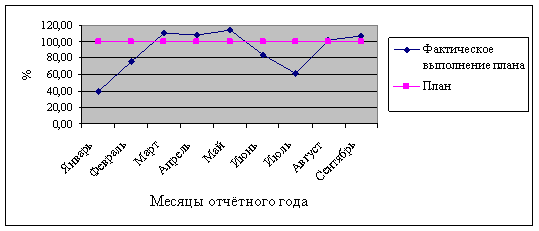

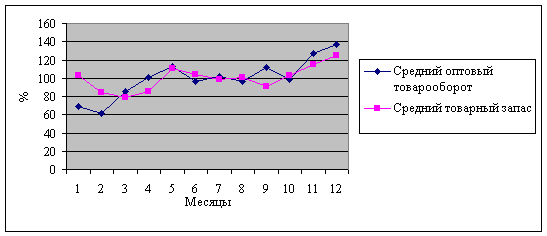

Анализ ритмичности и равномерности развития товарооборота

Анализ влияния основных факторов на изменение товарооборота

Год: 223900 : 115 = 1947 (ч.)

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

Особенности учёта и признания выручки от реализации в отечественной и международной практике учёта реализации товаров

Навигация

ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

Учёт реализации товаров и анализ товарооборота торговой организации

140460

знаков

19

таблиц

2

изображения

1. ОПТОВЫЙ ТОВАРООБОРОТ – ОДИН ИЗ ВАЖНЕЙШИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОПТОВЫХ ОРГАНИЗАЦИЙ

1.1. Значение, состав, закономерности и основные направления развития товарооборота

Придавая большое значение реализации как одной из стадий круговорота хозяйственных средств, торговлю справедливо считают связующим звеном между производителем и потребителем, поэтому показатель товарооборота является одним из важнейших экономических показателей, характеризующих хозяйственную деятельность любой организации. Так как в современных условиях торговые организации, как правило, занимаются и оптовой, и розничной торговлей, то изучать необходимо не только валовой товарооборот, показывающий общие масштабы деятельности, но также и объёмы реализации в разрезе отдельных направлений деятельности субъекта хозяйствования.

Оптовая торговля – самостоятельное звено в полном цикле товарного обращения, которое обеспечивает коммерческое посредничество в установлении экономических связей между субъектами рынка и участвует в преобразовании производственного ассортимента товаров в торговый, а также обеспечивает создание сезонных, текущих, страховых и иных запасов для комплексного обеспечения розничной торговой сети и покупателей товаров с оказанием услуг производственного, производственно-коммерческого и методологического характера.

Оптовая торговля сложилась в условиях господства централизованного управления. Переход к рыночным отношениям и создавшаяся хозяйственно-экономическая ситуация в республике резко изменили условия работы оптовой торговли, её функции и задачи. Ослабление роли госорганов в регулировании работы опта и внедрение коллективных и других форм собственности способствуют созданию коммерчески активного оптового торгового звена, становлению единого рынка республики и формированию взаимовыгодных хозяйственных связей между предприятиями, регионами, странами. [25, с.5-7].

Оптовый товарооборот представляет собой реализацию товаров крупными партиями организациям розничной торговли и общественного питания для последующей продажи населению, промышленным и другим предприятиям и учреждениям – для производственных целей и внерыночного потребления. В зависимости от использования товарных ресурсов различают три вида оптового товарооборота по реализации: продажу товаров розничным и промышленным организациям, а также на экспорт; межгосударственный отпуск (продажу товаров за пределы республики другим государствам на основе заключённых межправительственных соглашений); внутрисистемный отпуск (продажу внутри республики одним оптовым продавцом другому).

Оптовый товарооборот подразделяют также по направлениям реализации товаров. Поставка товаров по рыночному фонду включает их отпуск организациям розничной торговли и массового питания для продажи населению. К внерыночному фонду относится поставка товаров организациям промышленности для производственных нужд, отпуск спецодежды, фонд госбюджетных организаций и т.д. [10, с.9-10].

Оптовая продажа товаров может осуществляться в двух формах – транзитом и со складов оптового предприятия. При транзитной форме оптовое предприятие продаёт товары без завоза на свои склады, поставляя их покупателям непосредственно от поставщиков-изготовителей. Оптовый складской оборот предусматривает поставки товаров организациям розничной торговли со складов оптовых организаций. [25, с.74-75].

Розничная же торговля обеспечивает товарами население страны (в настоящее время оно расходует на покупки товаров примерно 80% своих денежных доходов и через розничный товарооборот получает около 90% фонда личного потребления), а также организации для коллективного потребления и текущих хозяйственных нужд. Розничный товарооборот – это реализация товаров населению за наличный и безналичный расчёт организациями розничной торговли и общественного питания, индивидуальными предпринимателями, а также организациями других отраслей экономики, имеющими на своём балансе сеть розничной торговли или предприятия общественного питания. Розничный товарооборот делится на розничный товарооборот в торговле и розничный товарооборот общественного питания.

Информационным обеспечением для получения данных об объёмах реализации (товарообороте) выступают формы бухгалтерской и статистической отчётности. Причём они содержат информацию о различающихся показателях: выручке от реализации (бухгалтерская отчётность) и товарообороте (статистическая отчётность).

Для целей учёта используется показатель выручки от реализации товаров, продукции, работ, услуг, отражаемый организацией в форме бухгалтерской отчётности ф.-№ 2 "Отчёт о прибылях и убытках", который формируется по данным учётных регистров (счёт 90 "Реализация"). Показатель товарооборота же (в разрезе направлений деятельности) показывается в формах статистической отчётности ф.-№ 1-опт "Отчёт о деятельности организации оптовой торговли" (полугодовая), 1-торг "Отчёт о товарообороте и запасах товаров" (месячная), 3-торг "Отчёт о розничной торговле" (квартальная) и используется для оценки и анализа его объёмов.

Объём товарооборота субъекта хозяйствования определяется путём корректировки показателя выручки от реализации (в разрезе сфер деятельности и в целом по организации), полученного по данным учёта и отражённого в бухгалтерской отчётности, согласно указаниям по заполнению соответствующей формы государственной статистической отчётности и другим нормативным-правовым актам, содержащим порядок расчёта показателя товарооборота.

Учёт товаров и их реализации в торговых организациях предполагает соблюдение следующих принципов:

1) Принцип материальной ответственности работников за товарно-материальные ценности при их приёмке, хранении и отпуске. Применение полной индивидуальной или бригадной материальной ответственности определяет ведение учёта товаров и тары по местам хранения и материально ответственным лицам.

2) Принцип документального оформления хозяйственных операций. Этот принцип торговые организации реализуют путём применения типовых и специализированных форм товарных документов для учёта поступления и реализации товаров и тары, которые являются бланками строгой отчётности.

3) Принцип периодической отчётности материально ответственных лиц обусловлен периодичностью бухгалтерской отчётности и необходимостью своевременной обработки и обобщения текущих данных по движению товаров и тары с целью получения информации о товарных запасах, об их реализации, выявления валового дохода от реализации товаров и т.п.

4) Принцип использования в учёте денежного и натурального измерителей определяет ведение натурально-стоимостного и стоимостного учёта в натуральных единицах и национальной денежной единице независимо от валюты контрактов.

5) Выбор учётной цены должен обеспечить удобную схему учёта реализации товаров. В организациях оптовой торговли товары, как правило, учитываются по отпускным ценам организаций-изготовителей и импортёров Республики Беларусь, а товары, ввезённые из-за пределов республики, - по контрактным ценам зарубежного поставщика без налога на добавленную стоимость, пересчитанным в белорусские рубли.

6) Принцип соответствия в учёте товарных операций требует:

- отражения в учёте поступления, выбытия, внутреннего перемещения товаров и тары, результатов их инвентаризации в том отчётном периоде, в котором совершены хозяйственные операции, проведена инвентаризация;

- единства оценки поступивших и выбывших товаров, что обусловливает списание с материально ответственных лиц выбывших товаров и тары по тем же ценам, по которым они были оприходованы под отчёт;

- соответствия учётных и отчётных данных фактическому наличию товаров и тары, что обеспечивается их инвентаризацией и отражением в учёте выявленных отклонений;

- тождества данных натурально-стоимостного и стоимостного учёта, синтетического и аналитического учёта товаров, что обусловлено отражением одной и той же информации на счетах бухгалтерского учёта и обеспечено сверкой соответствующих учётных данных в регистрах бухгалтерского учёта.

7) Оценка реализованных товаров и отражение товаров в отчётности по себестоимости. Себестоимость реализованных товаров (товаров в остатке) в торговле – их покупная без налогов с реализации. В оптовых торговых организациях учёт товаров осуществляют по отпускным ценам (без налога на добавленную стоимость) или фиксированным розничным ценам. Полную себестоимость продаж (остатка) товаров в оптовой торговле определяют суммированием себестоимости реализованных товаров (остатка товаров) по покупным ценам и расходов на их реализацию (на остаток товаров).

8) Определение момента реализации (признания выручки) и оценки доходов от видов деятельности позволяет обеспечить единые методические основы учёта выручки, валового дохода и прибыли, контролировать уплату налоговых платежей в бюджет. В бухгалтерском учёте реализацию товаров отражают: по оплате расчётных документов покупателями (по дате перевода долга, уступки требования); по моменту отпуска товаров и перехода права собственности на них покупателю [5, с.33-38].

Таким образом, полный и достоверный учёт и глубокий анализ движения товаров даёт возможность торговой организации влиять на скорость оборота торгового капитала, не допускать затоваривания, осуществлять контроль сохранности товаров, предупреждать образование недостач и, в конечном счёте, получить максимальную прибыль. [10, с.9-10]

Похожие работы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

0 комментариев