Навигация

Анализ объема продаж, издержек производства и прибыли

60733

знака

10

таблиц

1

изображение

6. Анализ объема продаж, издержек производства и прибыли

Данные объекты имеют тесную взаимосвязь между собой, поэтому для более тщательного их рассмотрения необходимо рассчитать показатели, характеризующие их уровень.

Но так как предприятие ООО «Ремстрой» не занимается выпуском и изготовлением продукции, поэтому данная тема будет раскрыта только в теоретическом аспекте. Одним из таких показателей является уровень безубыточности.

Под уровнем (точкой) безубыточного объёма продаж понимается объём реализованной продукции, при котором выручка от реализации равна её полной себестоимости. В этой точке, с одной стороны, уже нет убытков, но ещё нет и прибыли, а с другой, она отделяет зону убытков от зоны прибылей и является как бы порогом рентабельности.

Математически положение точки безубыточности (точки критического объёма продаж) или порога рентабельности может быть описано уравнением

![]()

где ![]() – полная себестоимость реализованной продукции, млн. р./год;

– полная себестоимость реализованной продукции, млн. р./год;

![]() – количество реализованных изделий, шт./год.

– количество реализованных изделий, шт./год.

Для определения точки безубыточного объёма продаж или порога рентабельности используются графический и аналитический (расчётный) способы.

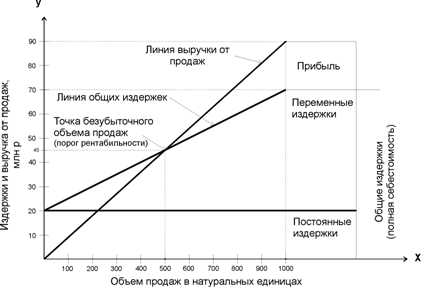

График даёт наглядное представление о взаимосвязи между объёмом продаж, издержками и прибылью.

Наглядный пример:

Рис. 1 Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли

Разность между фактическим и безубыточным объемом продаж – это зона безопасности (запас финансовой устойчивости). Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Графический метод определения порога рентабельности нагляден и прост. Однако он не исключает ошибочных результатов, обусловленных отклонениями в масштабе, нарушениями правил построения и т.д. Поэтому его целесообразно дополнять аналитическим (расчетным) способом определения порога рентабельности.

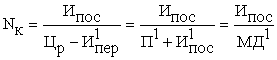

При реализации аналитического приема могут использоваться два способа определения точки безубыточного объема продаж и порога рентабельности:

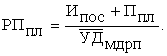

1) исходя из величины маржинального дохода на одно изделие:

![]()

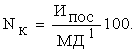

2) исходя из общей суммы маржинального дохода:

![]()

где П 1 и П – прибыль на единицу продукции и общая сумма прибыли, млн. р./шт. и млн. р./год.

При использовании первого варианта, модифицируя формулу безубыточного объема продаж ![]() получим:

получим:

![]()

где ![]() – критический объем продаж, при котором нет ни убытков, ни прибыли – безубыточный объем продаж или порог рентабельности, в натуральном выражении

– критический объем продаж, при котором нет ни убытков, ни прибыли – безубыточный объем продаж или порог рентабельности, в натуральном выражении

.

.

Второй и третий варианты определения искомого объема продаж или порога рентабельности используются в том случае, если предприятие производит не один, а несколько видов продукции.

Если предприятие производит многономенклатурную продукцию, то

![]()

![]() – средний удельный вес маржинального дохода в выручке от реализации продукции, в долях.

– средний удельный вес маржинального дохода в выручке от реализации продукции, в долях.

Для расчета критического объема реализации в процентах может быть использована формула

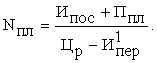

Если ставится задача определить плановый объем реализации продукции для заданной суммы плановой (ожидаемой) прибыли (![]() ), когда известны постоянные издержки (

), когда известны постоянные издержки (![]() ) и удельные переменные издержки на одно изделие (

) и удельные переменные издержки на одно изделие (![]() ), формула приобретает вид

), формула приобретает вид

При многономенклатурном производстве рассчитывается объем продаж в стоимостном выражении:

Для определения зоны безопасности или запаса финансовой устойчивости в денежном выражении и в процентах используются следующие формулы:

![]()

![]()

В практике хозяйственной деятельности предприятия анализ безубыточного объема продаж и порога рентабельности может производиться с целью:

1) установления и количественного измерения факторов, обусловивших отклонение фактического порога рентабельности отчетного периода от базового порога рентабельности;

2) выбора оптимального соотношения объёма издержек и прибыли на основе количественной оценки воздействия измененных (новых) или прогнозных значений соответствующих факторных показателей на уровне порога рентабельности.

Похожие работы

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... книгу; - Бухгалтерскую отчетность за 2003 год; - Кассовые документы; - Банковские документы. Задание выдал: __________________ Глава 3. Совершенствование налогообложения на предприятии ООО «СМУ-2» 3.1. Результаты проверки расчетов с бюджетом Аудиторской фирмой _______________________________, действующей на основании лицензии за №_____, утвержденной ...

... уровня комфортности и качества жилищного строительства. При этом доля частного сектора должна составить 80 %, муниципального и государственного – 20 % соответственно. В России государственное управление инвестиционной деятельностью пока остается распыленным между большим числом федеральных министерств и ведомств. Поэтому практически любое решение, касающееся серьезных инвестиционных проектов, в ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев