Навигация

Учет долгосрочных финансовых инвестиций

25416

знаков

1

таблица

1

изображение

2.2. Учет долгосрочных финансовых инвестиций.

Правила учета, отчетности и раскрытия информации изложены в П(С)БУ 12 “Финансовые инвестиции”.

Согласно П(С)БУ 2 “Баланс”, финансовые инвестиции – активы, которыми располагает предприятие в целях увеличения прибыли (процентов, дивидендов и т.д.), увеличения стоимости капитала или других выгод для инвестора.

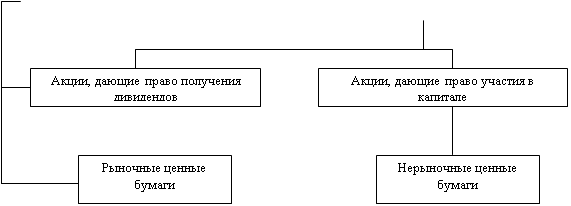

Финансовые инвестиции

Финансовые инвестиции

| |||||||

|

|

|

|

|

Схема: Классификация инвестиций.

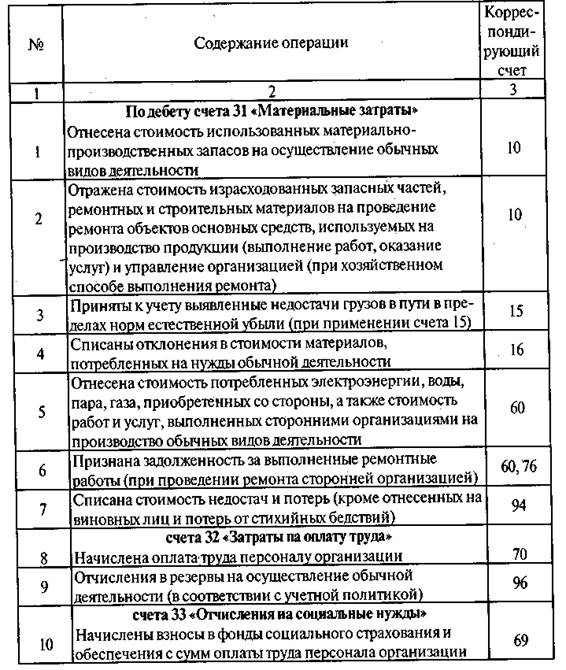

Счет № 14 «Долгосрочные финансовые инвестиции» предназначен для обобщения информации о наличии и движении долгосрочных инвестиций (вложений) в ценные бумаги других предприятий, облигации государственных и местных займов, в Уставный капитал других предприятий, созданных на территории страны и за рубежом и др.Счет № 14 «Долгосрочные финансовые инвестиции» имеет такие субсчета:

№ 141 «Инвестиции связанным сторонам по методу участия в капитале»

№ 142 «Прочие инвестиции связанным сторонам»

№ 143 «Инвестиции несвязанным сторонам»

На дебете активного счета № 14 «Долгосрочные финансовые инвестиции» отражается стоимость долгосрочных инвестиций, на кредите – их выбытие (списание) или уменьшение стоимости, а также получение дивидендов от объекта инвестирования, если учет инвестиций ведется по методу участия в капитале.

Аналитический учет долгосрочных финансовых инвестиций ведется по видам долгосрочных финансовых вложений и объектов инвестирования. При этом построение аналитического учет должно обеспечивать возможность получения информации о долгосрочных финансовых вложениях в объекты, как на территории страны, так и за рубежом.

Первоначальная стоимость инвестиций в облигациях оценивается по стоимости их приобретения. Если инвестиции осуществляются между датами уплаты процентов, то неоплаченный процент рассчитывается на дату приобретения. Если инвестиции в ценные бумаги имеют долгосрочный характер, то разница между стоимостью приобретения облигации и стоимостью ее погашения должна быть амортизирована.

2.3. Учет производственных запасов, затрат производства, готовой продукции, товаров и их реализации.

В ходе практики по учету производственных запасов затрат производства, готовой продукции, товаров и их реализации была подробно рассмотрена первичная документация по их учету.

Запасы – это активы, которые перерабатываются в процессе производства с целью дальнейшей продажи продукта производства.

По назначению материалы группируются таким образом:

1. Сырье и основные материалы

2. Вспомогательные материалы

3. Топливо

4. Тара и тарные материалы

5. Строительные материалы

6. Запасные части для ремонтов

7. Животные на выращивании и откорме

8. Материалы сельскохозяйственного назначения

Типовые формы по учету сырья и материалов.

1) Журнал учета поступивших грузов (форма № М-1) применяется для учета и контроля за поступлением и оприходованием материальных ценностей.

2) Приходный ордер (форма № М-4) применяется для учета материалов, поступающих на предприятие от поставщиков или с переработки.

3) Акт о приемки материалов (форма № М-7) применяется для оформления приемки материальных ценностей, которые имеют количественные и качественные расхождения с данными сопроводительных документов поставщика.

4) Лимитно-заборная карта (форма № М-8 и М-9, М-28 и М-28а) используются для оформления отпуска материалов, которые систематически расходуются при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и являются оправдательным документом для списания материальных ценностей со склада.

5) Акт-требование на замену (дополнительный отпуск) материалов (форма № М-10) используется для учета отпуска материалов сверх установленного лимита или при замене материалов и является основанием для списания материалов со склада.

6) Накладная–требование на отпуск (внутреннее перемещение) материалов (форма № М-11) используется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенного за пределами его территории, а также сторонним организациям.

7) Карточка складского учета (форма № М-12) применяется для учета движения материалов на складе по каждому сорту, виду и размеру, заполняется на каждый номенклатурный номер материала и ведется МОЛ.

8) Ведомость учета остатков материалов на складе (форма № М-14) ведется на предприятиях, которые учитывают материал по оперативно-бухгалтерскому методу.

9) Сигнальная справка об отклонении фактического остатка материалов от установленных норм запаса (форма № М-18) используется для контроля за отклонением фактического остатка материалов от установленных норм запаса и для контроля остатков материалов, находящихся без движения.

10) Материальный отчет (форма № М-19) применяется в строительных организациях в тех случаях, когда материально ответственным лицом является начальник участка.

11) Накладная на отпуск ТМЦ (форма № М-20) является основанием для списания ТМЦ предприятием, осуществившим их отпуск, для оприходования их предприятием-получателем и для разрешения на вывоз их с территории предприятия-поставщика, а также для их складского, оперативного и бухгалтерского учета.

Готовая продукция – это материальный результат производственной деятельности каждого предприятия. Кроме выпуска вещественной продукции (машин, обуви, одежды, хлеба, кондитерских изделий и т.д.), предприятие может выполнять определенные работы для других предприятий или предоставлять им услуги. Например, ремонтные работы, перевозка грузов своим автотранспортом для других предприятий и т.п. В отличие от вещественной продукции, под которой подразумевается выражение «Готовая продукция», данный вид продукции называют «Выполненные работы и услуги».

Реализованной продукцией предприятия считается продукция (товары, работы, услуги), за которую покупателю (заказчику) предъявлены расчетные документы. Предъявленными расчетными документами (покупателю, заказчику) считаются документы с момента передачи их в учреждение банка (при условии осуществления расчетных операций через учреждения банков) или передачи их покупателю (заказчику) в соответствии с условиями, предусмотренными договором (контрактом), т.е. без участия банков.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев