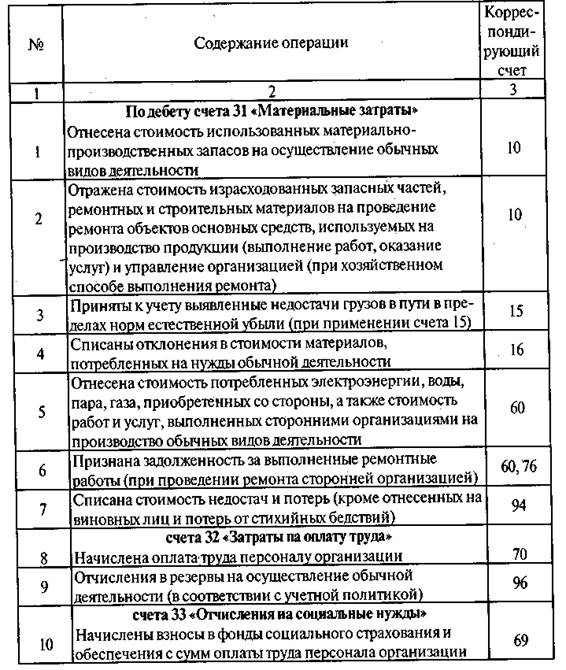

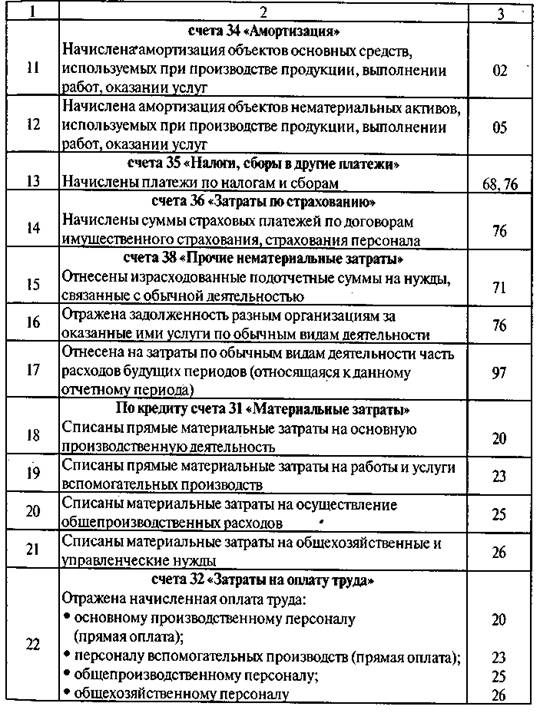

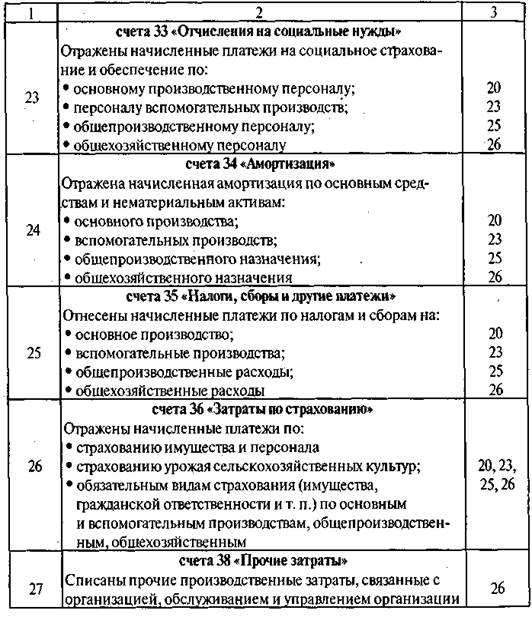

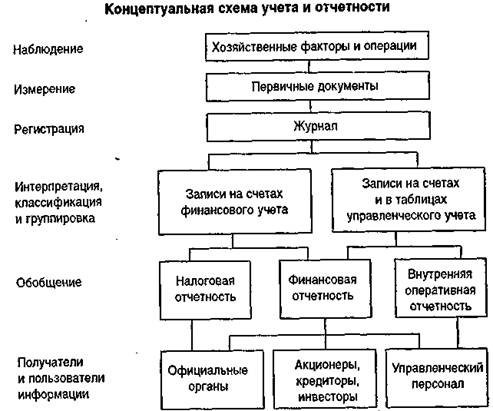

Навигация

2.4. Учет труда и его оплаты

Учет расчетов по оплате труда осуществляется на основании типовых форм, утвержденных приказом Министерства статистики Украины «Об утверждении типовых форм первичного учета по расчетам с работниками и служащими по заработной плате» № 144 от 22.05.96г., во исполнение мероприятий в отношении реализации государственной программы перехода Украины на международную систему учета и статистики.

Основными показателями труда и заработной платы, подлежащими учету, являются: численность работников, их профессии, квалификация, затраты рабочего времени в человеко-часах. Количество изготовленной продукции (выполнения работ, услуг), размер Фонда оплаты труда по категориям работающих, видам начислений, начисление премий, отпускных, размер отчислений по их видам и др. Эти данные необходимы для определения таких экономических показателей, как уровень обеспеченности рабочей силой, средний заработок, уровень производительности труда и др.

Типовые формы по учету расчетов с работниками и служащими по заработной плате:

a) Расчетно-платежная ведомость (форма № П-49) применяется для расчета и выдачи заработной платы всем категориям работающих

b) Расчетная ведомость (форма № П-51) применяется для расчета заработной платы и пенсии всем категориям работающих. При этом «Лицевой счет» (типовая форма № П-54) не ведется.

c) Платежная ведомость (форма № П-53) применяется для учета и выдачи заработной платы и пенсии.

d) Лицевой счет (форма № П-54 и П-54а) применяется для отчисления ведомости о заработной плате за предыдущие периоды и пенсии.

e) Накопительная карточка учета выработки и заработной платы (форма № П-55) используется для ежедневного учета объема работ, выполненной бригадой или отдельными работниками.

2.5. Учет кассовых операций и операций на счетах в банках.

Счет №31 «Счета в банках» предназначен для учета наличия и движения денежных средств, находящихся на счетах в банках и могут быть использованы для текущих операций.

Операции по счету № 31 «Счета в банках» отражаются на основании проверенных выписок банка и денежных документов, приложенных к ним. Если в выписках банка выявляются ошибочно проведенные операции на счете № 31, то они отражаются соответственно на дебете или кредите счета №31 в корреспонденции с субсчетом №374 «Расчеты по претензиям». Об ошибках письменно извещают учреждение банка и требуют их исправления. Ошибки, допущенные в операциях счета №31, необходимо своевременно выявлять и следить за их обязательным и точным исправлением учреждением банка. Не выявленные или не исправленные ошибки влекут за собой потери денежных средств и должны быть в конечном счете списаны на потери предприятия. По счету №31 остаток на каждый данный момент времени должен соответствовать остатку денежных средств, зафиксированному в выписке банка по Текущему счету предприятия.

Касса – самостоятельное структурное подразделение предприятия, предназначенное для сохранения средств и проведения расчетов наличными. Материальная ответственность за сохранение средств и проведения кассовых операций возложена на кассира. С которым заключают договор о материальной ответственности в форме обязательства кассира (или другого уполномоченного лица).

Денежные средства в кассу поступают со счета в банках (№31), помещенного следствие реализации ТМЦ, от подотчетных лиц и т.д.

Поступление денежных средств в кассу оформляют приходными кассовыми ордерами (если от физических лиц, то обязательно выдается квитанция со штампом или печатью с подписью главного бухгалтера и кассира, или оттиском кассового аппарата), выдачу – расходными кассовыми ордерами. Приходные кассовые ордера подписывают главный бухгалтер и кассир, а расходные – руководитель предприятия, главный бухгалтер и кассир. В приходных ордерах указывают, от кого, за что или для чего получены деньги, а в расходных – кому, за что и для чего они выдаются. В ордерах также проставляют корреспондирующие счета, на которых должна быть отражена операция и указаны оправдательные документы, явившиеся основанием для составления ордеров (чеки, авансовые отчеты, заявления и т.д.)

Лимиты остатка наличных денежных средств в кассе для каждого предприятия устанавливаются коммерческими банками по месту открытия счета с учетом режима и специфики работы предприятия. Если лимит остатка наличных в кассе предприятия вообще не установлен, вся наличность в его кассе на конец дня должна быть сдана в банк (независимо от причин отсутствия лимита кассы).

2.6. Учет долгосрочных займов, долгосрочных обязательств по облигациям и финансовой аренде.

Предприятия в современных условиях хозяйствования систематически привлекают заемные средства. С этой целью составляется кредитный договор между учреждением банка и предприятием, в котором определяются объекты кредитования, условия получения и погашения займов, включая плановый размер кредита, процентные ставки платы за кредит, условия и размеры их повышения и снижения, размер собственных оборотных средств, используемых предприятием на формирование материальных запасов и производственных затрат, обязательства предприятия по залогу кредитуемых ценностей, источники погашения займа, сроки, на которые они предоставляются, и другие условия кредитования.

Как правило, кредитный договор заключается на год, но в отдельных случаях он может быть составлен и на более продолжительный срок.

На счете № 50 «Долгосрочные займы» учитывают предоставленные банком долгосрочные кредиты для технического переоборудования, реконструкции и расширения действующих предприятий. А также на иные объекты планового строительства предприятием. Банки при предоставлении кредитов отбирают наиболее эффективные проекты, которые могут значительно повысить производительность труда, эффективно развить наукоемкие вида производства. Повысить качество продукции. Финансируют социально-культурные объекты, жилищное строительство и пр.

Предоставляются предприятиям долгосрочные кредиты на срок более года с выплатой через 5-6 лет, возможны также и более продолжительные сроки выплаты, условия которых предусмотрены в кредитном договоре.

Облигация – это ценная бумага с определенным сроком действия, собственник которой имеет право на получение процентов в установленные сроки и возвращение номинальной стоимости облигации эмитентом в определенные сроки и погашения. Облигации предприятий могут выпускаться предпринимателями всех форм собственности. Для этого необходимо, что бы гос. комиссия по ценным бумагам и фондовому рынку произвела регистрацию выпуска облигаций, информации об их эмиссии и отсчета о погашении облигаций. Проценты, выплачиваемые по облигации, представляют собой плату за пользование заемными средствами. Каждый периодический платеж определяется путем умножения номинальной стоимости облигации на установленную ставку процентов. Продажная цена облигации, в сущности, зависит от рыночной ставки процентов, т.е. ставки процентов. Под которую покупатели облигаций желали бы инвестировать свои средства и которая соответствует ставке процентов, выплачиваемых по облигациям и аналогичными условиями займа.

Финансовая аренда, согласно П(С)БУ 14, - это аренда, предусматривающая передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом.

Аренда считается финансовой при наличии хотя бы одного из приведенных ниже признаков:

1. Арендатор приобретает право собственности на арендованный актив после окончания срока аренды

2. Арендатор имеет возможность и намерение приобрести объект аренды по цене, ниже его справедливой стоимости на дату приобретения

3. Срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды

4. Нынешняя, т.е. настоящая, стоимость минимальных арендных платежей с начала срока аренды равна или превышает справедливую стоимость объекта аренды.

2.7. Учет финансовых результатов, порядок составления отчета о финансовых результатах.

Финансовые результаты (прибыль, убытки) определяются путем определения доходов и соответствующих расходов предприятия от:

– основной деятельности;

– финансовых операций;

– прочей обычной деятельности;

– чрезвычайных событий.

Формирование в бухгалтерском учете информации о доходах предприятия и ее раскрытие в финансовой отчетности определяет П(С)БУ 15 «Доходы».

Доходы – это увеличение экономических выгод в виде поступления активов или уменьшения обязательств, способствующих возрастанию собственного капитала (кроме увеличения капитала за счет взносов собственников).

К доходам предприятия относятся:

¨ доход от реализации готовой продукции;

¨ прочий операционный доход;

¨ доход от участия в капитале;

¨ прочие финансовые доходы;

¨ прочие доходы;

¨ чрезвычайные доходы.

К расходам предприятия относятся:

v себестоимость реализации продукции;

v административные расходы;

v расходы на сбыт;

v прочие операционные расходы;

v расходы от участия в капитале;

v финансовые расходы;

v прочие расходы;

v налог на прибыль;

v чрезвычайные расходы.

Расходы – это уменьшение экономических выгод в виде выбытия активов или уменьшения обязательств, приводящих к уменьшению собственного капитала (за исключением уменьшения капитала в результате его извлечения или распределением собственника).

Последовательность процесса определения финансовых результатов предприятия возможна при помощи таких формул.

I. Определение чистого дохода (выручки) от реализации продукции (товаров, работ, услуг) (ЧД):

ЧД = Д – (НДС + АС + ПС + ПР)

где Д – доход (выручка) от реализации продукции (товаров, работ, услуг);

НДС – налог на добавленную стоимость;

АС – акцизный сбор;

ПС – прочие сборы или налог с оборота;

ПР – прочие расходы.

II. Расчет валовой прибыли (убытка) (ВП(У)):

ВП(У) = ЧД – СРП

где ЧД – чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

СРП – себестоимость реализации продукции (товаров, работ, услуг)

III. Определение себестоимости готовой продукции, выработанной за отчетный период (СГП)

СГП = НПн + Роп – НПк

где НПн – остаток незавершенного производства на начало отчетного периода;

Роп – расходы на производство отчетного периода;

НПк – остаток незавершенного производства на конец отчетного периода.

IV. Определение себестоимости реализованной продукции (СРП)

СРП = ГНН + СПО – ГПК

где ГНн – остаток готовой продукции на начало отчетного периода;

СПо – себестоимость продукции, выработанной за отчетный период;

ГПк – остаток готовой продукции на конец отчетного периода.

V. Определение финансового результата от операционной деятельности (ФРод)

ФРод = ВП(У) + ПОД – (АР + РС + ПОР)

где ВП(У) – валовая прибыль (убыток);

ПОД – прочие операционные доходы;

АР – административные расходы;

РС – расходы на сбыт;

ПОР – прочие операционные расходы.

VI. Расчет финансового результата – прибыли (убытка) от обычной деятельности до налогообложения (ФРод):

ФРод = (ФРод1 + ДК + ПФД + ПД) – (ФР + ПК + ПР)

где ФРод1 – финансовые результаты от операционной деятельности;

ДК – доход от участия в капитале;

ПФД – прочие финансовые доходы;

ПД – прочие доходы;

ФР – финансовые расходы;

ПК – потери от участия в капитале;

ПР – прочие расходы.

VII. Расчет финансового результата – прибыли от обычной деятельности (П):

П = Под – НП

где Под – прибыль от обычной деятельности,

НП – налог на прибыль.

VIII. Расчет чистой прибыли или убытка (ЧП(У))

ЧП(У) = (ФРод + Дчд) – (НПчд + Рчд + УНПчд)

где ФРод – финансовый результат от обычной деятельности (прибыль или убыток)

Дчд – доход от чрезвычайной деятельности

НПчд – налог на прибыль от чрезвычайной деятельности

Рчд – расходы от чрезвычайной деятельности

УНПчд – уменьшение налога на прибыль от убытков от чрезвычайной деятельности

3. Выводы и предложения

Реформирование системы бухгалтерского учета и финансовой отчетности, необходимой как внутренним, так и внешним пользователям, является составной частью мероприятий, ориентированных на введение экономических отношений рыночного направления.

Необходимость перехода на Национальные стандарты с учетом Международных стандартов бухгалтерского учета обусловлена рамками реализации стратегического курса Украины на интеграцию с мировым экономическим пространством, которые предусматривает адаптацию законодательства Украины к законодательствам развитых стран мира и направлен на развитие рыночных отношений, внедрение разнообразных норм собственности, охват приватизацией различных отраслей.

Четкое построение бухгалтерского учета в соответствии с изменениями в его организации и технике ведения повышает роль учета как основного способа получения достоверной информации для принятия экономически обоснованных решений и предупреждения риска в производственно-хозяйственной финансовой деятельности предприятий, в системе налогообложения, в обязательствах долгосрочных, текущих и расчетных операций, в составлении финансовой отчетности и т.п.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев